官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2005年卷 > 中国会计年鉴2005年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2005年卷 > 中国会计年鉴2005年卷文章 > 正文时间:2023-04-19 作者:李增泉 孙铮 王志伟

[大]

[中]

[小]

摘要:

一、引言

控股股东的“掏空”行为不仅损害了其他股东的权益,还会严重阻碍金融市场的健康发展。例如,Johnson等(2000)证明,控股股东猖狂的“掏空”行为是导致1997~1998年的亚洲金融危机的主要原因;Bertrand等(2002)进一步指出,“掏空”可能降低整个经济的透明度以及歪曲会计收益数字(即增加了信息不对称的程度),从而外部投资者更难对企业的财务状况进行评价;Morck等(2000)和Wurgler(2000)对股票价格信息含量与国民经济发展关系的研究则提供了大股东的“掏空”行为降低了资本市场资源配置效率的证据。在我国,由于大股东占用资金而陷入困境的上市公司也屡见不鲜,猴王股份、幸福实业、三九药业、济南轻骑等都是鲜明的例证。因此,如何防范控股股东的“掏空”行为,保护中小投资者的权益,成为现代公司治理的重点。

由Coase(1937;1960)、Alchian(1965)、Demsetz(1964)、Cheung(1970、1983)和North(1981、1990)等发展起来的产权经济学强调产权和制度环境在决定经济行为中的相互作用,特别是当国家的制度安排无法有效地保证产权所有者实现其收益时,产权所有者会通过私人契约进行“自保”。例如,经验证据表明,世界各国普遍存在的...

一、引言

控股股东的“掏空”行为不仅损害了其他股东的权益,还会严重阻碍金融市场的健康发展。例如,Johnson等(2000)证明,控股股东猖狂的“掏空”行为是导致1997~1998年的亚洲金融危机的主要原因;Bertrand等(2002)进一步指出,“掏空”可能降低整个经济的透明度以及歪曲会计收益数字(即增加了信息不对称的程度),从而外部投资者更难对企业的财务状况进行评价;Morck等(2000)和Wurgler(2000)对股票价格信息含量与国民经济发展关系的研究则提供了大股东的“掏空”行为降低了资本市场资源配置效率的证据。在我国,由于大股东占用资金而陷入困境的上市公司也屡见不鲜,猴王股份、幸福实业、三九药业、济南轻骑等都是鲜明的例证。因此,如何防范控股股东的“掏空”行为,保护中小投资者的权益,成为现代公司治理的重点。

由Coase(1937;1960)、Alchian(1965)、Demsetz(1964)、Cheung(1970、1983)和North(1981、1990)等发展起来的产权经济学强调产权和制度环境在决定经济行为中的相互作用,特别是当国家的制度安排无法有效地保证产权所有者实现其收益时,产权所有者会通过私人契约进行“自保”。例如,经验证据表明,世界各国普遍存在的集中的所有权结构就是大股东基于国家的司法体系无法有效保护其权益而采取的“自保”方式(La Potra等1999);同样道理,面对大股东可能的剥削,公司其他股东也会采用“不投资”或“折价购买”的方式进行“自保”(Jensen和Meckling,1976;La Potra等,2002;Claessens,2002)。从长期来看,尽管一个国家的制度环境必然会朝着促进经济效率的方向演变(North,1981)但是,受经济固化(Economic Entranch-ment)所谓经济固化是指,既得利益集团总会想方设法抵制任何可能损害其既得利益的制度变革。的影响,公共治理机制很难在短期内发生重大变化(Ranjan和Zingales,2003)。因此,在既定的制度环境下,私有契约模式对控股股东的行为具有重要影响。其中,所有权结构作为公司层面上最为重要的治理机制,对控股股东行为的影响成为众多文献的研究主题。既有的证据表明,公司的所有权结构不仅影响到控股股东对其他股东进行侵占(Expropriate)的能力,还会对其侵占动机产生影响(Shleifer和Wolfezon,2002);特别当司法体系等制度机制无法对投资者权益进行有效保护时,所有权结构的影响显得更为重要(Lins,2003)。以我国上市公司的经验数据为基础,李增泉、孙铮和任强(2004)、贺建刚和刘峰(2004)以及李增泉(2004)分别从现金股利政策、资产交易和股票价格的信息含量等多个角度提供了所有权结构影响控股股东“掏空”行为的经验证据。

根据产权经济学关于公共治理与公司治理相互替代的论证逻辑,本文假定,在司法体系等制度环境不尽完善的前提下,我国上市公司的所有权结构对控股股东的“掏空”行为具有重要影响。以2000~2003年度报告的公开披露数据为基础当然,我们也注意到,虽然许多上市公司被大股东占用了大量的资金或为其提供了巨额担保,但并没有在其年度报告中进行公开披露。例如,经中国证监会派出机构的巡查,发现鼎天科技(600139)实际上在1998年12月已将用作设立鼎天电子公司的预付投资款(计货币资金5000万元),拨到大股东四川鼎天集团的账上,但公司1998年度报告对上述事宜却只字未提(《证券市场周刊》,2002年9月7日)。考虑到该问题的存在,本文所统计的大股东占用资金的结果可能普遍偏小。,本文对我国上市公司的所有权结构与控股股东资金占用程度之间的关系进行了实证检验。结果表明,第一大股东的持股比例、其他股东的持股比例、控股股东的控制方式以及控股股东的产权性质都对控股股东的资金占用行为具有重要影响。

二、理论分析与研究假设

所有权结构是一种重要的公司治理机制,对股东的行为具有重要影响。当公司的所有权分散在众多小股东手中时,任何股东都没有足够的激励对经理进行监督,所有股东的“搭便车”行为导致公司经理成为公司事实上的控制者,并依赖其对公司的控制权损害股东的利益(Berle和Means,1932)。随着大股东持股比例的提高,大股东在公司利益的增加使得监督经理变得有利可图(Shleifer和Vishnv,1996)。因此,集中的所有权可在一定程度上避免股权分散情况下股东的“搭便车”行为。同时,所有权比例的提高也增强了大股东谋取私人利益(即控制权私人收益)的能力。例如,当大股东能够控制公司时,可以向公司委派管理人员例如,La Potra等(1999)和Claessens等(2000)对27个发达国家和9个东亚国家的研究发现分别有69%和67%的家族控股企业由家族成员担任经理;Volpin(2002)对意大利家族控股企业的研究则表明,当企业业绩恶化时,家族成员担任经理的企业更换经理的概率要显著低于其他企业。,还可以采用关联交易的方式“掏空”公司(Denis和McConnell,2003)。

但是,在控股股东拥有公司控制权的情况下,即使缺乏完善的司法体系,也并不必然导致控股股东的“掏空”行为。因为,即使可以逃脱法律的惩罚,控股股东获取控制权私人收益的行为还会导致其他成本的发生,而这些成本的发生要么会抵销控股股东获得的控制权私人收益,要么会降低控股股东的控制权共享收益(即以其所有权比例分得的公司收益),从而在一定程度上抑制了控股股东的“掏空”行为。根据现有的文献,至少以下几个因素会影响上述成本的大小:

1.控股股东的所有权比例(即现金收益权比例)。Jensen和Meckling(1978)分析了现金收益权在抑制控股股东“掏空”行为中的作用(以懈怠的方式出现,包括偷懒和在职消费等损害公司价值的一切行为)。他们的分析首先从企业家拥有全部公司资源并自己经营公司的情况出发,指出此时企业家的懈怠行为在边际上取决于这些懈怠行为能够为企业家带来的非货币性效用和由于懈怠而导致的整个公司价值下降对其货币性效用的损失。但是,当企业家将一部分股份出售以后,假定没有任何的监督和激励措施,企业家的懈怠行为在边际上就会取决于这些懈怠行为能够为企业家带来的非货币性效用和由于懈怠而导致的部分公司价值下降对其货币性效用的损失。因此,相比于以前,企业家的懈怠行为无疑就会增加。预期到企业家的懈怠行为在出售股份后会有所增加,外部投资者的出价就会低于公司原来的价值。这意味着企业家在出售股份后,增加的懈怠行为的全部损失可能仍会由企业家来承担这里假定市场是完全有效的,外部投资者能够无成本地获得有关企业家行为的全部信息。但是,当市场并非完全有效时,外部投资者仍有可能会承担企业家懈怠行为的部分成本。。由于企业家在出售股份前的懈怠行为的边际效用和边际损失是相等的,出售股份后任何多增加的懈怠行为所带来的效用都会小于由于价值损失而减少的效用。企业家所持有的公司所有权比例越高,公司价值的损失对其效用的抵销越大,即控制权共享收益的损失越大。因此,控股股东的所有权比例越高,控股股东的“掏空”行为就会越少。Gomes(2000)在上述分析的基础上进一步指出,持有较高比例的所有权股份可被视作控股股东向外部投资者所作的放弃控制权私人收益的一种承诺。以上分析表明,控股股东的所有权比例对其“掏空”行为的影响具有两面性:一方面,较高的所有权比例增强了控股股东获取控制权私人收益的能力;另一方面,当其持股比例提高到控股股东完全掌握了公司控制权时,所有权比例的提高则会削弱控股股东获取控制权私人收益的动机。在西方,许多文献将所有权比例的这种两面性分别称为“壕沟防御效应(En-trenchment Effect)”和“利益协同效应(Alignment Effect)”,并提供了相应的经验证据(Morck、Shleifer和Vishny,1988;Claessens等,2002)。

2.其他大股东的持股比例。基于控股股东“掏空”的可能,其他股东除了采取“用脚投票”的自保措施外,也可采取控股股东应对内部经理侵占时采用的集中所有权的方式,以对控股股东的行为实施监督(Pagano和Roell,1998;La Potra等,1999)。从理论上讲,其他大股东较高的所有权比例既提供了监督第一大股东的动力,同时也为其提供了与第一大股东合谋的基础。但是,由于监督会提高控股股东“掏空”行为被发现的概率,而合谋则需要控制权联盟内部的统一协调,大股东之间无论是监督还是合谋,都会提高控股股东获取控制权私人收益的成本。例如,Bloch和Hege(2001)的模型表明,当公司存在多个大股东时,各个大股东会为了获得其他股东的支持,作出更有效地使用公司控制权的承诺(即承诺不会损害小股东的权益),即各个大股东之间的竞争抑制了大股东的“掏空”行为;Bennedsen和Wolfenzon(2000)则认为,多个大股东的存在是第一大股东为了吸引更多的投资而向股东所发出的不会单独行动(即获取控制权私人收益)的信号,即各个大股东之间的联盟会抑制大股东的“掏空”行为Gomes和Novaes(2001)认为,控制权联盟(Controlling Coalition)虽然可以有效防止单一股东采取单独行动对其他股东进行剥削,但联盟内部的不统一也可能导致公司丧失有利的投资机会。。关于其他大股东对控股股东“掏空”行为的抑制作用,已积累了众多的经验证据。例如,Faccio等(2001)以及Gugler和Yurtoglu(2003)对西欧各国和德国的研究均发现,第二大股东的持股比例与公司的股利分配率存在显著的正相关关系;Volpin(2002)对意大利国家的研究表明,大股东联盟的存在,提高了公司业绩恶化时高级经理被更换的概率;Maury和Pajuste(2004)则提供了多个大股东的存在与公司价值显著正相关的经验证据。

3.控股股东的控制方式,即可供使用的“掏空”途径。在完全缺乏外部监督时,控股股东可以采用“偷盗”这一最为直接的“掏空”方式。但是,在大多数情况下,控股股东的“掏空”行为都是以较为隐蔽的方式进行的。其中,企业集团的组建为控股股东提供了最为隐蔽的“掏空”途径。通过交叉持股、金字塔结构以及双重股票联结的企业集团可以方便地实现所有权和控制权的分离,降低了控股股东获取公司控制权所需持有的现金收益权比例,从而降低了控制权私人收益对控制权共享收益的抵销作用(Wolfenzon,1999)。特别重要的是,集团内部形成的资本市场和要素市场,为控股股东通过关联交易这种最为隐蔽的途径“掏空”上市公司提供了可能(Khanna,2000)。控股股东通过企业集团“掏空”上市公司的行为已得到了经验证据的支持(Bertrand等,2002;Bae等,2002)。

4.控股股东的产权性质。公有产权与私有产权的差异可能是经济学领域最引人入胜的发现。根据Roland(2000)的总结,转轨经济中国有企业治理的根本问题在于政府干预的低效率。这种低效率一方面是由于政府可能出于政治目的对企业经营进行干预,例如,为了保障社会就业,强迫企业接受更多的雇员。另外,即使政府对企业的干预是以效率作为出发点,但由于政府在与国有企业的契约关系中,同时扮演“裁判员”与“运动员”的双重角色,而在与私有企业的契约关系中,却只作为“裁判员”,因此政府对国有企业的承诺要比对私有企业的承诺更容易失约,国有企业中普遍存在的“棘轮效应”(Ratchet Effect)和预算软约束(Soft Budgets)就是其具体的表现形式。当然,私有企业也可能同样存在棘轮效应与预算软约束问题,但是由于政府对私有企业干预的成本要显著高于国有企业,从而私有企业遇到的上述问题往往要比国有企业轻微得多(Shleifer和Vishny,1994)。

我国上市公司绝大多数由国有企业改制而来。在国有企业的改制过程中,为了维护公有制的主体地位,相关法规要求国家必须在改制后的上市公司中占据控股地位(包括绝对控股和相对控股),因此,我国上市公司控股股东的存在根本上是由外部环境决定的。但是,相关法规并没有对控股比例的多少作出强制性规定,控股股东仍在一定程度上享有自主决定其持股比例的自由《公司法》规定,股份有限公司申请其股票上市时,持有股票面值达人民币一千元以上的股东人数应不少于一千人,且向社会公开发行的股份达公司股份总数的应为百分之二十五以上;若公司股本总额超过人民币四亿元的,其向社会公开发行股份的比例应为百分之十五以上。国家国有资产管理局、国家体改委于1994年11月3日发布的《股份有限公司国有股权管理暂行办法》对国家控股的定义为,“绝对控股是指国有股权持股比例占50%以上(不含50%);相对控股是指国有股权持股比例高于30%低于50%,但因股权分散,国家对股份公司具有控制性影响”。因此,上市公司绝对控股股东和相对控股股东的股权比例仍然存在“50%~75%”或“50%~85%”和“30%~75%”或“35%~85%”的自由度。。另外,尽管国家在所有从国有企业改制而来的上市公司都拥有控制性股权,但上市公司的控制权却根据改制模式的不同由不同的机构持有。当有权代表国家投资的机构或部门直接设立的国有企业以其全部资产或超过50%的总资产投入上市公司时,上市公司的控制权由授权投资的机构或部门来持有,例如,各地的国有资产管理局或其他政府部门、国有资产经营公司或其他的控股公司等(为了叙述的方便,本文将其通称为“控股公司”)。并且原国有企业通常都在改制后予以撤销或划归其他的部门,其他公司的控制权则由原来的国有企业持有,这时上市公司通常都是由原来企业的一个车间或分公司改制而来。这说明,当上市公司的控制权仍然归原国有企业持有时,上市公司通常与控股股东在业务上存在千丝万缕的联系,而控股公司控制的上市公司则很少与控股股东发生经营业务上的往来。最后,我国的国有企业在剥离上市的过程中,都将非核心资产留在了母公司,从而相对于非国有企业来讲,更需要上市公司的支持。李增泉、余谦和王晓坤(2004)提供的证据表明,基于特殊的股票发行制度、企业改制模式和再融资的管制模式,控股股东和地方政府有强烈的动机和足够的能力通过资产重组从上市公司转移利润,以支持母公司的存续或地方的发展。

基于以上分析,本文就我国上市公司的股权结构和控股股东的资金占用之间的关系提出以下四个研究假设:

假设1:在较低的持股比例上,第一大股东的持股比例与其占用的上市公司资金正相关;但是,在较高的持股比例上,第一大股东的持股比例与其占用的上市公司资金负相关;

假设2:其他股东的持股比例与第一大股东占用的上市公司资金负相关;

假设3:控股公司控制的上市公司被控股股东占用的资金低于企业集团控制的公司;

假设4:国有企业控制的上市公司被控股股东占用的资金高于非国有企业控制的公司。

三、实证检验

(一)样本及数据来源

本文选择除金融类之外的所有A股上市公司在2000年~2003年四年间的集合数据作为研究样本,在剔除了本文所用到的连续变量在1%和99%分位数之外的观测点后,最终的样本量为4150,其中2000年~2003年间的分布为962、956、1092和1140。本文用到的财务数据来自CSMAR数据库,所有权结构数据通过巨灵证券信息系统提供的上市公司年报信息手工搜集整理取得,资金占用数据来自聚源数据库。

(二)主要数据描述

1.所有权结构数据。本文定义的所有权结构有三点需要说明:首先,若公司年报中披露的前十大股东之间没有关联关系,则各股东的持股比例为其直接持股比例;若公司年报中披露的前十大股东之间存在控制性关联关系(包括母子关系和兄弟关系),则首先将这些股东的持股比例进行合并,各股东的持股比例根据合并后的数据计算求得。其次,根据控股股东的控制方式,本文将样本公司分为企业集团控制和控股公司控制。其中,控股公司控制是指国有资产管理局、国有资产经营公司、政府部门(例如财政局)以及学校或科研机构等不从事具体的经营活动的组织或单位控制的上市公司需要说明的是,尽管这些组织或单位并不从事具体的经营活动,但却可能通过其控制的其他的公司占用上市公司的资金。当然,根据本文的分析,这种控制方式导致的占用成本要高于其他公司。。最后,根据控股股东的性质,本文将样本公司分为国有企业控制和非国有企业控制。其中,非国有企业控制的上市公司包括第一大股东为外资、民营、乡镇集体所有制和非国家控股的股份制企业的上市公司。

表1 样本公司的所有权安排

表1 样本公司的所有权安排表1是对样本公司所有权结构的统计结果。总体来看,第一大股东的持股比例的均值和中位数均为45.3%,远高于第二至五大股东的持股之和(均值和中位数分别为14%和9.7%)。另外,就变化趋势来看,除2003年略低外,上述差异在四年间基本保持稳定。

2.第一大股东资金占用数据。通过上市公司年度报告的“关联方关系及其交易的披露”部分,我们可以查找到上市公司的大股东与上市公司之间的资金占用关系。大股东占用上市公司的资金情况主要通过上市公司与应收款项有关的三个会计科目从会计上来看,“应收票据”和“应付票据”两个会计科目也反映了大股东与上市公司之间的资金占用关系,但由于我国法律规定相关票据的偿付期限一般不会长于6个月,所以这种资金占用通常是由于正常的业务往来而产生;另外,根据现有的会计规则,如果票据到期债务人无法偿付,则“应收票据”应相应地转为“应收账款”,所以本文在考察大股东与上市公司的资金占用关系时,并没有考虑应收票据和应付票据的情况。反映出来:应收账款、预付账款与其他应收款;上市公司占用大股东的资金情况则主要通过上市公司与应付账款有关的三个会计科目反映出来;应付账款、预收账款和其他应付款。由于应收账款、预付账款、应付账款和预收账款四个会计科目是由于生产性经营活动引起,而其他应收款和其他应付款则通常在非生产经营性活动中产生,所以本文将前者称为“经营性资金”占用,而后者称为“非经营性资金”占用。另外,考虑到控制性关系的存在,本文将大股东控股的其他公司或企业(但与上市公司之间没有投资与被投资关系)与上市公司的资金占用也视同大股东的资金占用。

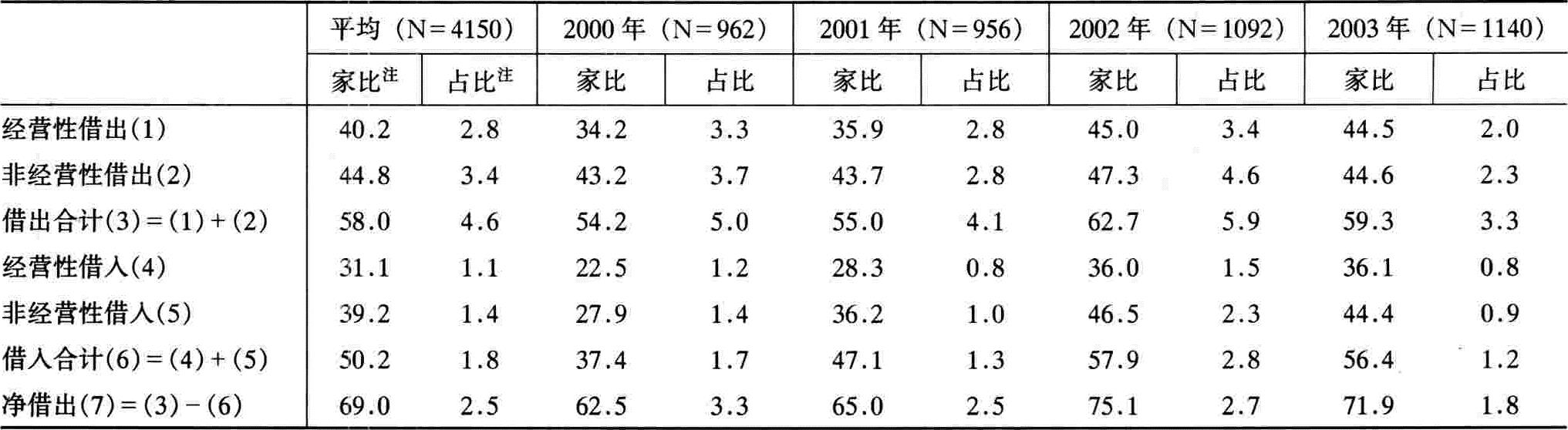

表2 大股东占用资金情况描述

注:“家比”指有该项交易的公司家数占样本公司的比重;“占比”指以有该类交易的公司为样本计算的该项交易的均值。

表2 大股东占用资金情况描述

注:“家比”指有该项交易的公司家数占样本公司的比重;“占比”指以有该类交易的公司为样本计算的该项交易的均值。

为了消除规模的影响,表2中的数据都是资金占用额度被总资产相除后的数字。平均来看,有69%的样本公司与控股股东之间存在资金往来关系,其中,向控股股东借出资金或从控股股东借入资金的公司分别占全样本的58%和50.2%。借出资金和借入资金占总资产的比重分别为3.4%和1.8%,从而导致控股股东从上市公司净借入的资金占上市公司总资产的比重为2.5%。另外,无论从家数还是额度来看,非经营性资金往来均高于经营性往来。例如,控股股东通过经营性和非经营性活动从上市公司借入的资金分别为2.8%和3.4%,而发生上述往来的公司占样本公司的比例也分别为40.2%和44.8%。最后,从变化趋势来看,尽管发生往来关系的公司比例提高,但借入和借出资金的额度却有所下降。例如,在2000年度,有54.2%的公司向控股股东借出了资金,但借出资金占总资产的比重却高达5%;2003年,向控股股东借出资金的公司比例提高到59.3%,但借出资金占总资产的比重却降低到3.3%。

(三)单因素分析

表3 单变量分析

*、**、***分别表示双尾检验的显著性水平p<0.10、p<0.05、p<0.01。

表3 单变量分析

*、**、***分别表示双尾检验的显著性水平p<0.10、p<0.05、p<0.01。

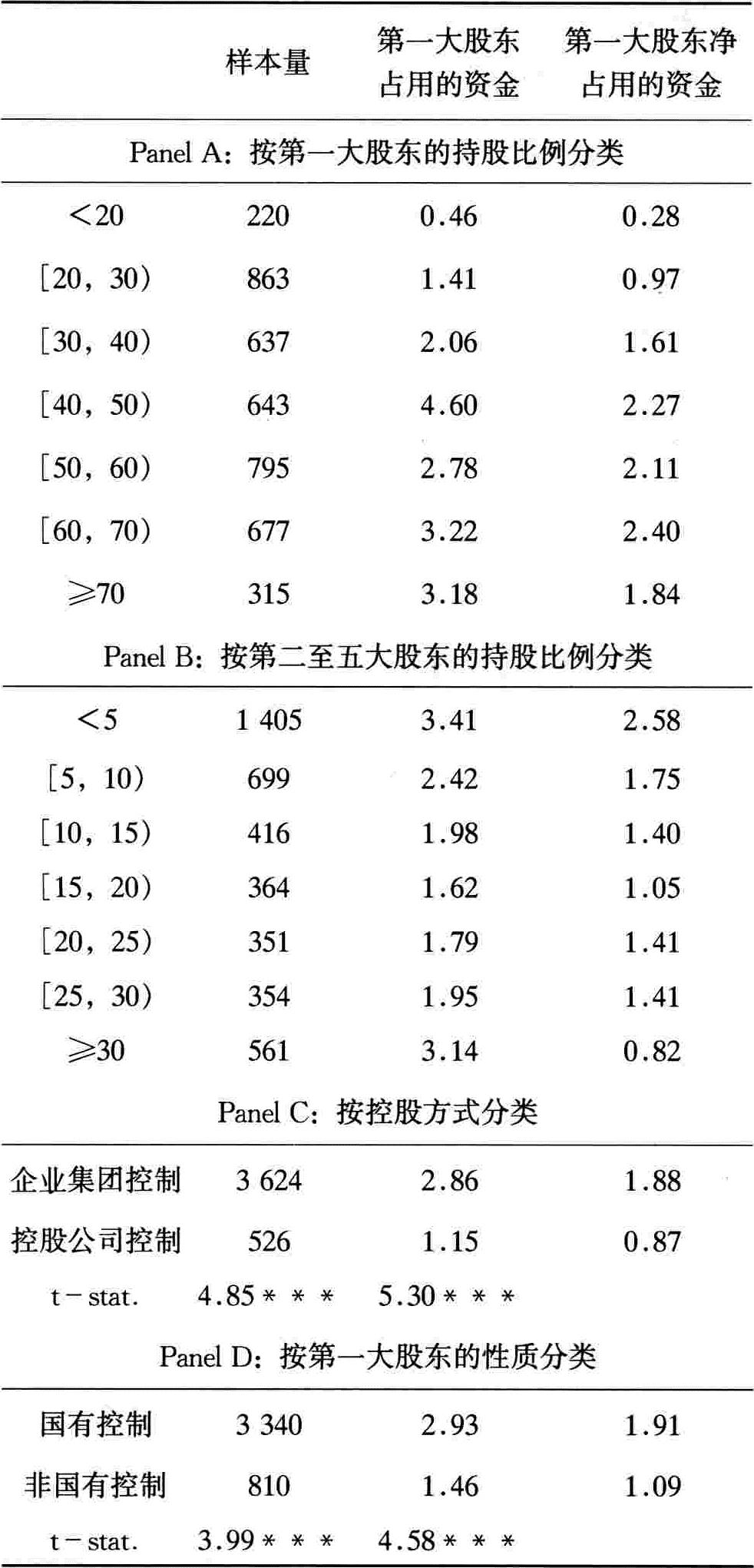

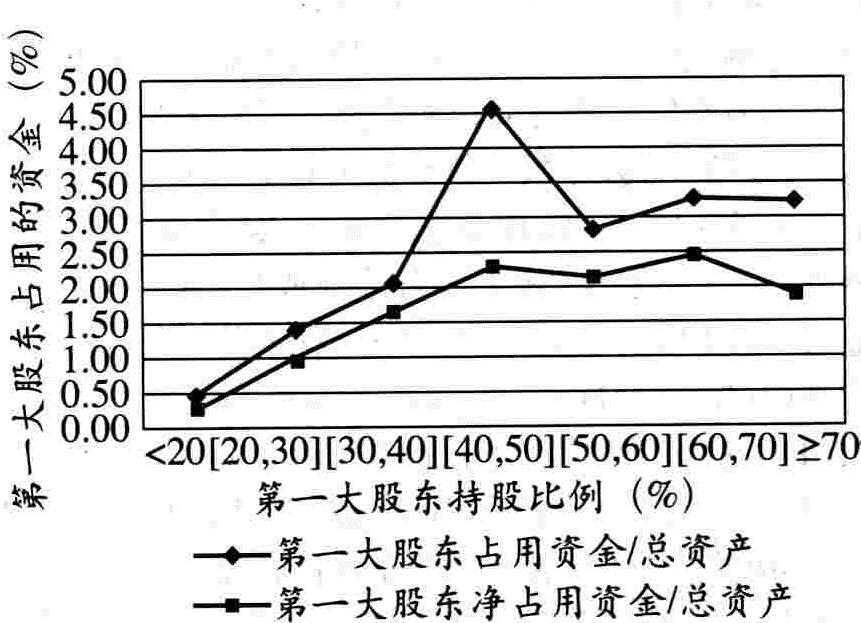

表3列示了所有权结构与第一大股东资金占用之间的单变量分析结果。PANEL A和图1的结果表明,总体上第一大股东的持股比例与大股东占用的上市公司资金(特别是净占用)之间表现出明显的非线性关系:在较低的持股比例上,大股东占用的上市公司资金随第一大股东持股比例的提高而增加,当第一大股东的持股比例达到40%~50%的区间时,大股东占用的上市公司的资金达到最大值;但是,一旦大股东的持股比例超过50%,其占用的资金则基本随其持股比例的提高而降低(除在60%~70%区间内略高外)。PANEL B和图2的结果表明,第二至五大股东持股比例之和与第一大股东的资金占用(主要是净占用)之间基本表现出严格的线性关系,即第一大股东占用的资金随其他股东持股比例的提高而降低(除20%~30%区间内略高外)。从PANEL C和PANEL D可以看出,控股股东的控制方式和产权性质对第一大股东的资金占用行为具有重要影响。无论是占用还是净占用,企业集团控制的企业都显著大于(显著性水平小于1%)控股公司控制的企业;第一大股东的所有权为国有性质的公司都显著大于(显著性水平小于1%)非国有性质的公司。综合以上分析,表3的结果基本符合四个研究假设的预期。

图1 第一大股东占用资金与其持股比例的相关性分析

图1 第一大股东占用资金与其持股比例的相关性分析 图2 第一大股东占用资金与其他股东持股比例的相关性分析

图2 第一大股东占用资金与其他股东持股比例的相关性分析(四)多因素分析

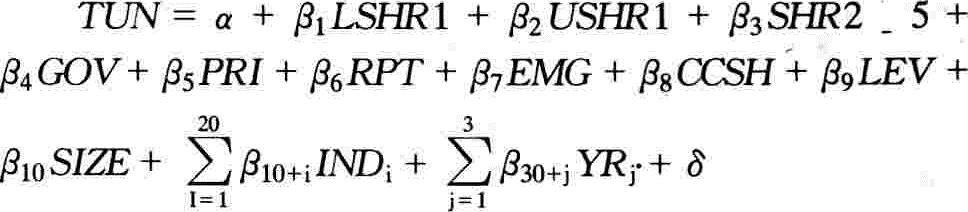

为了尽可能控制其他因素对单变量分析的影响,我们建立了如下的回归模型以进一步检验本文的四个研究假设:

TUN为上市公司的第一大股东净占用的上市公司的资金与公司总资产的比值。

RPT是为了控制公司正常的信用政策导致的应计项目的影响,我们预期该变量的回归系数(即β6)为正。具体定义如下(其中的关联方仅指控股股东及控股股东的控股公司):

RPT-[关联销售额×(公司应收款-关联应收款)/(公司销售额-关联销售额)-关联采购额×(公司应付款-关联应付款)/(公司采购额-关联采购额)]/公司总资产

EMG是为了控制盈余管理导致的应计项目的影响,我们预期该变量的回归系数为正。根据现有文献的研究发现,本文将EMG的具体定义为,当公司当年度或前一年度的净资产收益率在(0,1%)或(6%,7%)时取值为1,否则为0。需要说明的是,由于我国上市公司的配股政策在2001年发生变化,为此,本文在定义EMG时采用以下的原则,若观测点为2000年时,净资产收益率取摊薄的净资产收益率,而观测点为2000年之后时,净资产收益率取加权平均净资产收益率和剔除非经常性损益后的加权平均净资产收益率中的低者。

CCSH是为了控制控制权变更对控股股东资金占用行为的影响。取值原则为,当公司当年度、上一年度或下一年度的控股股东发生了变更取值为1,否则为0。由于控制权转移前,控股股东可能会为了降低控制权的转移成本而被迫或自愿偿还公司欠款,本文预期该变量的回归符号为负。

LEV、SIZE和IND是为了控制公司特征因素的影响。其中,LEV为公司的资产负债率、SIZE是公司销售收入的自然对数值、INDi是按照证监会的行业分类标准设定的20个哑变量(制造业按次大类划分,其他行业的划分均以大类作为标准)。限于公司特征的复杂性,我们不对这些变量的回归系数作预期。

YRi是为了控制年度差异而设定的三个哑变量。

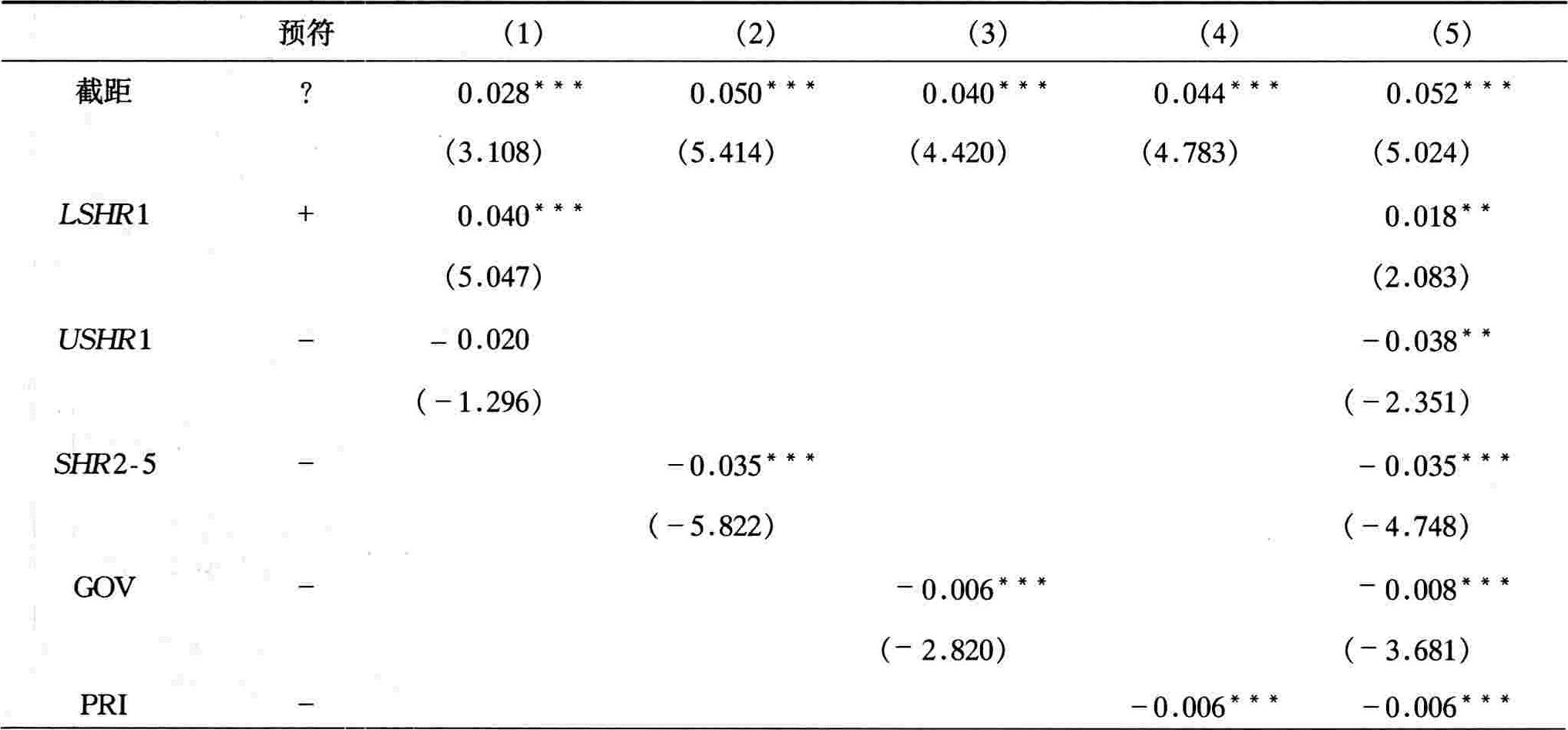

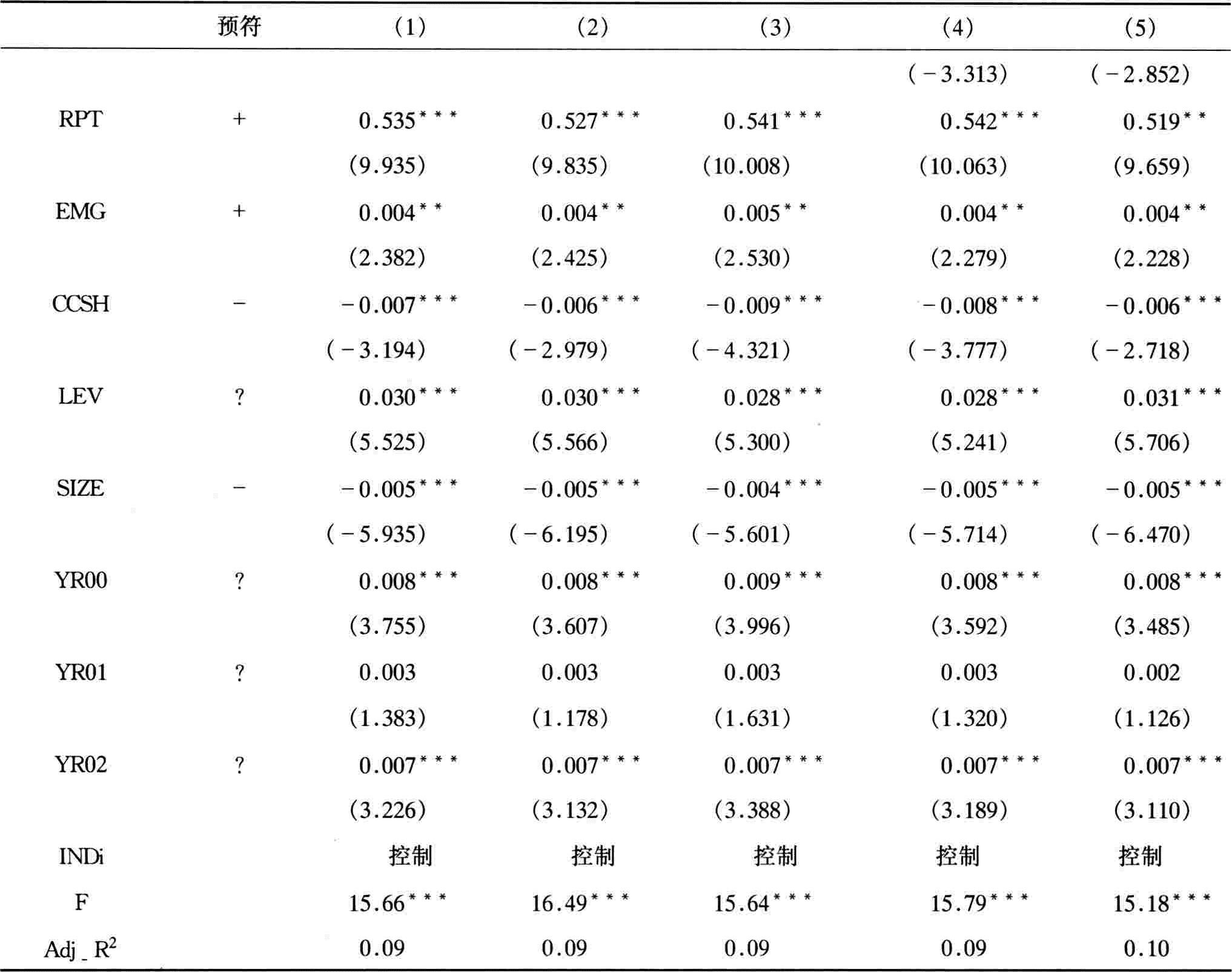

表4 多变量分析

表4 多变量分析 续表

各模型用于回归的观测值均为4150。括号中的数字为经white(1980)方差调整后的t值。用于检验共线性的方差膨胀因子都小于3(但限于篇幅未列出)。各回归模型都包括20个行业哑变量,但限于篇幅未列出其回归结果。*、**、***分别表示双尾检验的显著性水平p<0.10、p<0.05、p<0.01。

续表

各模型用于回归的观测值均为4150。括号中的数字为经white(1980)方差调整后的t值。用于检验共线性的方差膨胀因子都小于3(但限于篇幅未列出)。各回归模型都包括20个行业哑变量,但限于篇幅未列出其回归结果。*、**、***分别表示双尾检验的显著性水平p<0.10、p<0.05、p<0.01。

表4是运用上述模型进行回归的结果。从中可以看出,标征所有权结构的各个变量的回归符号均与本文的预期相符,除LSHR1在没有控制其他变量时的显著性水平低于10%外,其他变量的显著性水平都高于5%。以第5列为例,本文的回归结果表明,在其他条件等同的情况下,当第一大股东的持股比例低于50%时,其持股比例每提高1个百分点,其占用的上市公司资金占总资产的比例会提高0.018个百分点(t值为2.083);但当第一大股东的持股比例高于50%时,其持股比例每提高1个百分点,其占用的上市公司资金占总资产的比例则会降低0.038个百分点(t值为2.351);第二至五大股东的持股比例之和每提高1个百分点,第一大股东占用的上市公司资金占总资产的比例会降低0.035个百分点(t值为4.748);控股公司控制的上市公司的控股股东占用的上市公司资金占总资产的比例平均要比企业集团控制的公司低0.8个百分点(t值为3.681);国有企业控制的上市公司的控股股东占用的上市公司资金占总资产的比例平均要比非国有企业控制的上市公司低0.6个百分点(t值为2.852)。

从控制变量的情况来看,RPT、EMG和CCSH的回归符号均与本文的预期相符。显著为正的RPT回归系数说明,控股股东和上市公司之间的资金往来与上市公司和非关联方之间信用政策具有显著的正相关关系;显著为正的EMG回归系数说明,上市公司可能会通过与控股股东之间没有现金流量的相关交易进行盈余管理;显著为负的CCSH回归系数则意味着,控制权的转移行为会在一定程度上降低控股股东的资金占用行为。另外,显著为正的LEV回归系数和显著为负的SIZE回归系数意味着,公司的资产负债率和公司规模分别与控股股东的资金占用行为具有显著的正相关和负相关关系。年度哑变量的回归符号与本文表2的结果是一致的。

四、结论

集中的所有权结构虽然提高了控股股东监督经理的动机和能力,在一定程度上降低了外部股东和经理之间的代理成本,但是由于控股股东和外部股东的利益并非完全一致,控股股东也有能力和动机侵占外部股东的利益。“掏空”是控股股东侵占公司利益、获取控制权私人收益的一种重要方式。产权理论强调国家治理和公司治理机制对控股股东“掏空”行为的制约,特别是这两种治理机制的相互替代作用意味着,在国家治理(例如司法体系对投资者的保护)相对薄弱的市场中,公司治理机制会对控股股东的行为产生重要影响。以占用上市公司的资金作为控股股东“掏空”行为的衡量指标,本文研究了所有权结构这个重要的公司治理机制对控股股东行为的影响。基于我国上市公司2000年~2003年间的4150个观测点的分析结果表明,在控制其他因素的影响后,控股股东占用的上市公司资金与第一大股东持股比例之间存在先正向后反向的非线性关系,但与其他股东的持股比例却表现出严格的负相关关系。另外,控股股东的控制方式以及产权性质也对其资金占用行为具有重要影响。其中,通过控股公司控制上市公司的控股股东占用的资金要低于通过企业集团控制的上市公司,国有企业控制的上市公司的控股股东占用的资金高于非国有企业控制的上市公司。

我们认为,本文的研究结论不仅为产权经济学的相关理论提供了经验证据,对我国正在进行的公司治理改革,特别是所有权结构改革,也具有重要的借鉴意义。

(《会计研究》2004年第12期)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号