一、问题的提出

为强化上市公司信息披露的及时性和真实性,进一步提高上市公司信息披露水平,2001年中国证监会发布《公开发行证券的公司信息披露编报规则第13号:季度报告内容与格式特别规定》。根据要求,从2002年第一季度起,在所有上市公司实行季度报告的披露制度。上市公司对季报的全面披露标志着我国资本市场在信息披露上与成熟资本市场的运作更为接近。

目前关于上市公司定期报告披露的研究多侧重于这些报告所披露的信息是否向投资者传递了新的信息。Haw et al.(1999)、赵宇龙(1998)、陈晓等(1999)皆检验了年度会计盈余的信息含量,Haw et al.(2002)还进一步验证了中报会计盈余的有用性,这些研究的结论都表明会计盈余对投资者而言是有用的。然而目前尚无研究能够说明公开信息的集中披露是否会影响投资者对信息的有效使用,本文拟利用2002年首季季报披露考察这一问题。我们之所以利用首季季报信息的原因有二:(1)季报集中披露现象明显,很多公司在同一天对外披露了季报;(2)有些公司在披露季报的同时还披露了年报。许多财经媒体认为季报披露的这两个特点会影响投资者有效利用信息,针对这些质疑,我们利用首季季报的数据对上述问题进行检验。

二、研究假设

从最初的年报、中报到目前季报的强制性披露,缩短定期报告的间隔目的在于使投资者更及时地了解上市公司经营状况与财务状况,进而使资本市场的资源配置更加合理。但这一机制起作用的前提是投资者会利用季报这类更及时的信息来源,否则上市公司与管制机构耗时耗力披露季报便成为对资源的浪费。

然而季报披露工作却受到了媒体的普遍质疑。原因之一是上市公司在季报披露上的过于集中,另一个原因是首季的季报有可能与年报同时披露,会影响投资者对季度报告的使用。简言之,投资者对公开信息的使用受其接受能力的影响。本文称之为“信息过载论”:对股票定价有影响的信息无法立刻反映在股价上的根源在于投资者有限的信息吸收能力。与信息过载论相对立的是“有效论”,即市场对经济利润的追求使得影响股票定价的信息一旦公开,就能即时、无偏见地反映在股价中(Fama,1970)。

因此,我们提出本文研究假设是:对股票定价有影响的信息的集中披露会影响投资者对信息的有效使用。这个假设隐含着二层含义:一是由于投资者有限的信息吸收能力,季度报告的集中披露会造成信息资源的低效利用;二是年报、季报的同时公布会影响投资者对季度报告的使用。

三、季度盈余与股票定价

我们从台湾经济新报数据库(TEJ)中提取了1023份2002年首季的季报。研究使用的财务数据、年报季报公布日期、股票价格及股本数据也取自该数据库。剔除了21个季报公布前后1周内无股票交易及14个缺失2001年中报财务数据的观察值后,最终样本共有988个观察值。

我们以季报公布前一天的总市值为平整因子消除异方差性的影响(Christie,1987),总市值根据总股本乘以A股的收盘价确定。为了避免低股价造成UEQ1变量取值异常,我们对UEQ1变量在第1及99百分位上进行缩尾调整(Win-sorization)。上述未预期盈余模型必然有一定的测度误差,但总体来看,我们对季度盈余信息含量的检验是保守的:如果结果表明季度盈余无信息含量,有可能是测度误差的原因;但结果若是季度盈余有信息含量,那么投资者利用季度盈余信息的实际程度比实证数据所揭示的还高。

图1 季报公布前后10个交易日的累计异常回报

图1 季报公布前后10个交易日的累计异常回报 表1 对季度盈余是否影响股票定价的检验

a.*、+及++分别表示双尾t检验(Wilcoxon检验)中,在10%、5%及1%的水平上显著异于零。

b.括号内的数字是单元格在投资组合与CAR[-5,+5]的符号互相独立条件下的预期频数。

表1 对季度盈余是否影响股票定价的检验

a.*、+及++分别表示双尾t检验(Wilcoxon检验)中,在10%、5%及1%的水平上显著异于零。

b.括号内的数字是单元格在投资组合与CAR[-5,+5]的符号互相独立条件下的预期频数。

四、对信息过载论正确性的检验方法

在季度盈余具有信息含量的前提下,我们以回归分析的方式对信息过载论与有效论进行辨析。首先检验盈余公告时向市场传递的信息含量是否取决于:(1)同期出现的季报数量多寡;及(2)年报与季报是否同时公布。会计盈余公告的信息含量通常可用这样的回归进行检验:

加入这些影响ERC的因素后,回归式为:

事件研究法的一个重要假设是事件日在日历日期上没有很明显的重合,或集群现象(clustering)。当不同观察值的事件日出现集群时,则回归因变量CAR在不同的观察值之间存在着横截面相关性(cross-correlation),这样因变量无法为自变量所解释的残差部分存在着关联性,从而导致回归估计的最小二乘法(以下简称OLS)的残差互相独立假设不成立,并可能使回归系数估计值的标准误差发生错误。显然,季报的集中披露会导致这种集群现象:对本文的样本,约有71%的观察值0日集中在4月下旬的5个日历日期中;最集中的是4月29日,有186个观察值的0日属于这一天。为了避免集群现象对统计推断的影响,我们除了提供OLS的估计结果,还以Bootstrap方法对回归系数进行估计。这一方法根据Monte Carlo模拟原则,对数据本身进行重复随机抽样进而估计标准误差,因而避免了集群现象对统计推断的影响。Bootstrap法的应用可参见Efron and Tibshirani(1993)。本文提供的Bootstrap结果是对每一个横截面数据进行100次重复随机抽样后的估计结果。

五、对信息过载论正确性的检验结果

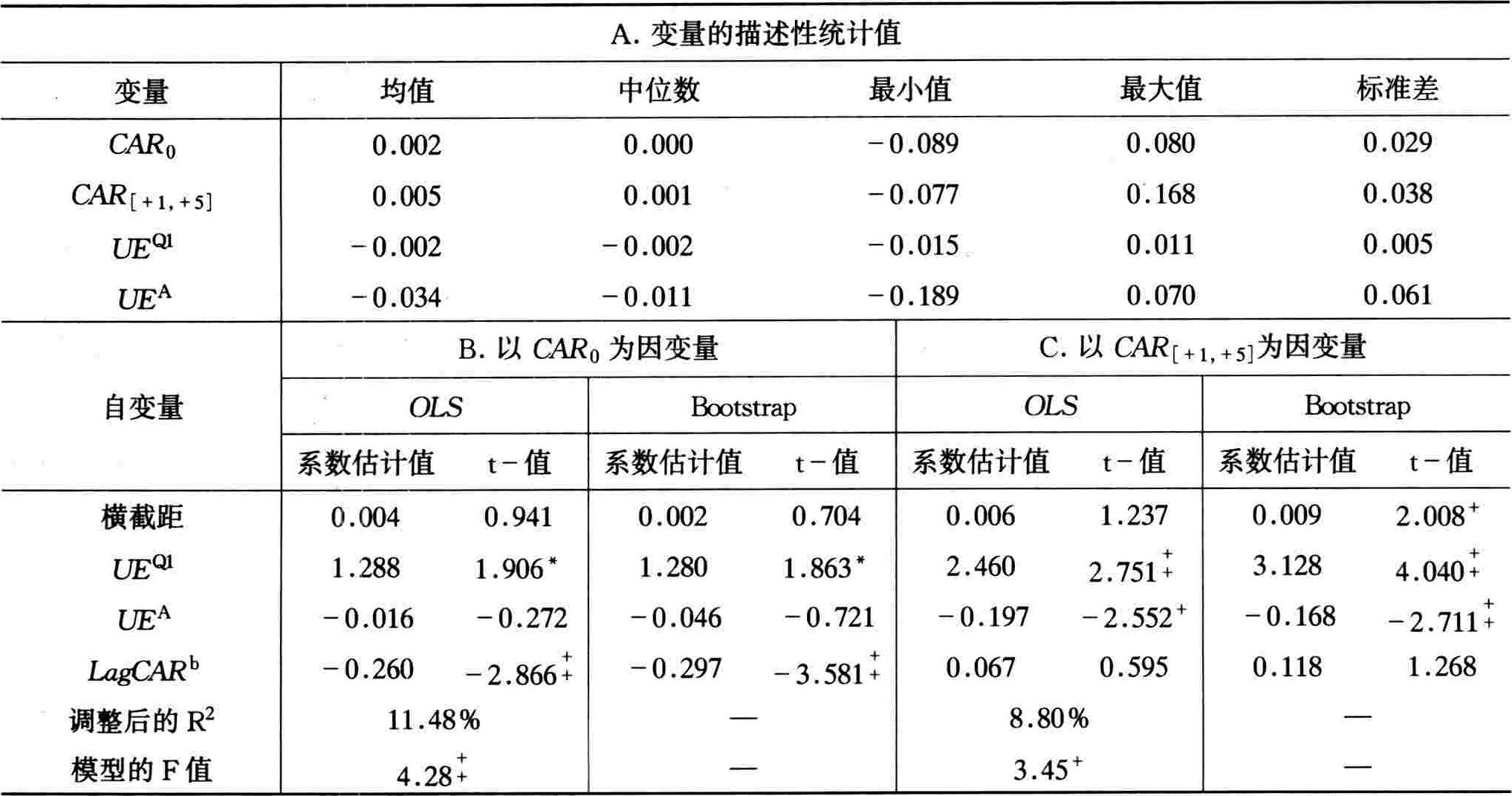

表2是回归式(4)、(5)所使用变量的描述性统计值,对除CAR与UEQ1外的连续性变量,表中所列的是转换前的统计值,转换后这些变量的均值、中位数均为0,最大(最小)值都是0.5(-0.5)。变量UEQ1的均值与中位数均小于零,说明首季的盈余比上一年前两个季度的平均盈余要低;CONCUR的均值说明了大约8.5%的样本公司在同一天向投资者提供了季报与年报;NR的均值为95.389,意味着季报披露期间平均每天约有95份季报面世;LOSS的均值0.192告诉我们近1/5的企业在首季季报中出现了亏损。

表2 变量的描述性统计值a

a.样本量为988。变量定义见正文。所有的连续型变量已在第1与99百分位上进行缩尾调整。

表2 变量的描述性统计值a

a.样本量为988。变量定义见正文。所有的连续型变量已在第1与99百分位上进行缩尾调整。

表3 回归分析的结果a

表3 回归分析的结果a 续表

a.样本量为988。变量定义见正文。R(X)表示变量X转换后的等级。

b.对于CAR0为因变量的回归,LagCAR=LagCAR[-5,-1];对于CAR[+1,+5]为因变量的回归,LagCAR=Lag-CAR[-5,0]。

*、+及++分别表示双尾检验中,在10%、5%及1%的水平上显著异于零。

续表

a.样本量为988。变量定义见正文。R(X)表示变量X转换后的等级。

b.对于CAR0为因变量的回归,LagCAR=LagCAR[-5,-1];对于CAR[+1,+5]为因变量的回归,LagCAR=Lag-CAR[-5,0]。

*、+及++分别表示双尾检验中,在10%、5%及1%的水平上显著异于零。

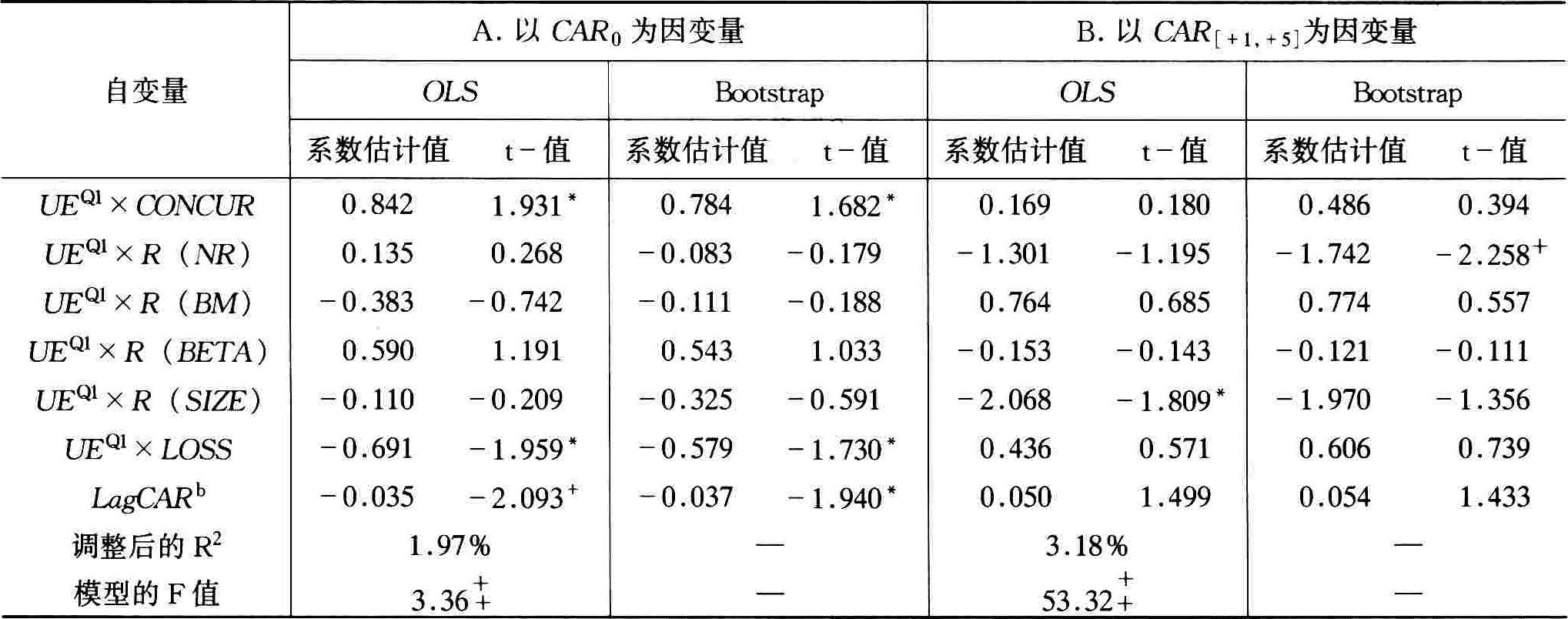

将公告日的ERC和公告后的位移检验结果综合起来,我们不仅没有发现支持信息过载论的证据,而且得到的结果与这一理论是相反的:年报与季报同时公布的公司在公告日ERC反而更高,而在季报披露密集期内公布的季报PEAD现象反而更弱。也许有人会质疑,年报季报同时公布者ERC较高可能是年报所包含的盈余信息所致,即季报盈余、年报盈余与CAR0之间存在着一定的相关性。为此,我们对年报中的盈余信息进行控制,利用84个CONCUR取1的观察值,我们估计了下面两个回归式:

表4 对年报盈余信息含量进行控制a

a.样本仅包括年报与季报同时公布的观察值,样本量为84。

b.对于CAR0为因变量的回归,LagCAR=LagCAR[-5,-1];对于CAR[+1,+5]为因变量的回归,LagCAR=Lag-CAR[-5,0]。

*、+及++分别表示双尾检验中,在10%、5%及1%的水平上显著异于零。

表4 对年报盈余信息含量进行控制a

a.样本仅包括年报与季报同时公布的观察值,样本量为84。

b.对于CAR0为因变量的回归,LagCAR=LagCAR[-5,-1];对于CAR[+1,+5]为因变量的回归,LagCAR=Lag-CAR[-5,0]。

*、+及++分别表示双尾检验中,在10%、5%及1%的水平上显著异于零。

我们对上面所有的回归式进行了诊断分析,所有回归式自变量的方差膨胀因子处于1至2之间,因此自变量之间没有共线性问题;White(1980)测试结果则说明异方差性问题不存在于上述回归式所用的数据。此外,我们还考察了不同时窗下的PEAD,如将CAR[+1,τ]的τ定义为+2、+3、+4、+7、+10、+15日等,在这些情况下均没有得到任何支持信息过载论的结果。

六、结论与讨论

利用2002年首季的季报,本文考察了公开信息的集中披露是否会影响投资者对信息的有效使用。我们的主要发现归纳如下:

1.在季报公布前后未预期季度盈余信息与股票价格的变动方向是一致的(图1与表1),这说明了季度盈余信息是影响股票定价的因素之一。

2.没有证据说明季报的大量披露会影响公告日的ERC(表3A部分),而且公布于密集期间的季报PEAD现象反而弱一些(表3B部分)。

3.年度报告与季度报告同时公布的公司在公告日的ERC高于平均水平(表3A部分),而在公告后的PEAD与其他公司无显著差异(表3B部分);通过分析年度盈余与季度盈余之间的相对信息含量,我们发现对年报季报同时披露的公司,投资者使用得更多的是季度盈余信息(表4)。

将所有的结果综合起来看,我们认为季度盈余这一公开信息如何反映到股价中并不依赖于投资者对信息的接受能力。我们的证据与有效市场理论更加吻合:只要信息对股票定价有影响,那么这一信息如何反映到股票价格中并不取决于投资者的对信息的接受能力。虽然PEAD本身说明了对股票定价有影响的信息没有立刻反映在股价上,是有效市场理论最明显也最经得起检验的反例(Fama,1998),但我们的结果说明了这一现象的成因并非投资者对信息的吸收能力有限。有趣的是,虽然我们研究的是中国这一新兴市场,但本文的结果与近期Griffin(2003)的发现是一致的。Griffin发现,美国上市公司向SEC的EDGAR电子数据库提交年度的10-K或季度的10-Q报告时,市场对这些报告的反应程度并不会因某一天较多的公司提交报告而降低。

我们的发现说明了季报确为投资者所用,因此,上市公司与监管机构耗费资源进行季报的披露工作是有意义的。对制定披露政策的监管机构而言,投资者对公开披露信息的使用不受披露模式影响的结论可供其借鉴。例如,季报披露的披露期限比年报或中报短得多,大量公司在同一时间里披露季报的问题就不可避免。既然投资者面对这么多的季报并不会“消化不良”,那么季报的披露就无需强求采用目前年报的均衡披露政策。

必须承认,我们的研究受到一定的局限。最显著的一点是我们的样本期仅为一个季度,有可能我们的发现仅限于我们的样本期。其次,受数据所限,我们无法得到2001年首季的季度盈余,因而只能用去年中报披露的盈余数字来估计未预期的季度盈余。随着时间的推移与数据的积累,未来的研究可以修正这些局限。

(《会计研究》2004年第6期)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2005年卷 > 中国会计年鉴2005年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2005年卷 > 中国会计年鉴2005年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号