官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2005年卷 > 中国会计年鉴2005年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2005年卷 > 中国会计年鉴2005年卷文章 > 正文时间:2023-04-19 作者:李书锋 谢建宏 李孟青 彭绍臣

[大]

[中]

[小]

摘要:

我国虽然在1993年制定的分行业会计制度有《农业企业会计制度》,之后也颁布了一些针对林业的专门会计制度,如1994年财政部修订并颁发了《国有林场与苗圃财务会计制度》,但尚未全面系统针对生物资产(Biological Assets)制订过会计规范,也没有对农业活动这一特殊领域制订会计准则。目前,我国的农业类上市公司已有37家,如果不及时解决有关生物资产的会计确认与计量问题,将有损于我国农业企业会计信息质量,也会影响我国证券市场的发展。

一、生物资产的定义与特征

(一)生物资产的定义及其本文研究范围界定《国际会计准则第41号——农业》定义农业活动是指企业将生物资产转化为可售生物资产、农产品或其他生物资产的生物转化过程的管理,而生物资产是指活的动物或植物。因此,在理解生物资产时应注意:第一,从表现形态来看,生物资产拥有自然的生命力,这种自然生命力通过生物转化活动即生长、蜕变、生产、繁殖等活动能促进其质量或数量的变化,进而影响其价值的变化。第二,生物资产与农业活动相联系,体现了生物资产是人力与自然力共同作用的结果。例如,豢养的家畜、种植的果林、苗圃、树苗,饲养的鱼等等,这些生物资产在人类活动的基础上,通过...

我国虽然在1993年制定的分行业会计制度有《农业企业会计制度》,之后也颁布了一些针对林业的专门会计制度,如1994年财政部修订并颁发了《国有林场与苗圃财务会计制度》,但尚未全面系统针对生物资产(Biological Assets)制订过会计规范,也没有对农业活动这一特殊领域制订会计准则。目前,我国的农业类上市公司已有37家,如果不及时解决有关生物资产的会计确认与计量问题,将有损于我国农业企业会计信息质量,也会影响我国证券市场的发展。

一、生物资产的定义与特征

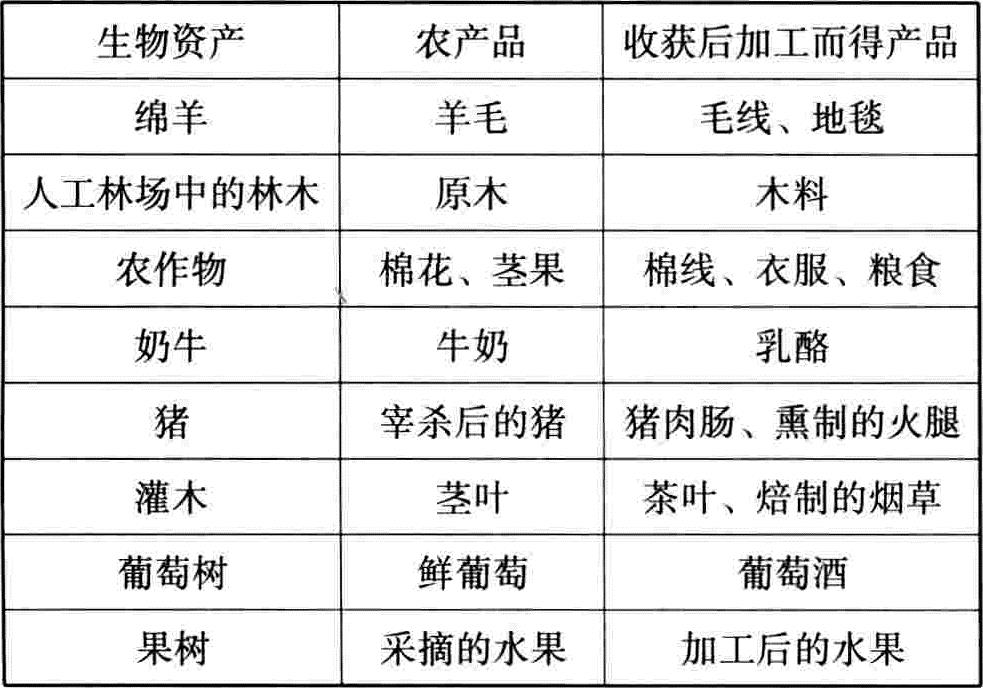

(一)生物资产的定义及其本文研究范围界定《国际会计准则第41号——农业》定义农业活动是指企业将生物资产转化为可售生物资产、农产品或其他生物资产的生物转化过程的管理,而生物资产是指活的动物或植物。因此,在理解生物资产时应注意:第一,从表现形态来看,生物资产拥有自然的生命力,这种自然生命力通过生物转化活动即生长、蜕变、生产、繁殖等活动能促进其质量或数量的变化,进而影响其价值的变化。第二,生物资产与农业活动相联系,体现了生物资产是人力与自然力共同作用的结果。例如,豢养的家畜、种植的果林、苗圃、树苗,饲养的鱼等等,这些生物资产在人类活动的基础上,通过其自身的生物转化功能实现其质量与数量的变化。而工业企业产品的数量与质量的变化主要通过生产要素即劳动力、劳动对象与劳动资料的结合来实现,产品自身并没有生物转化功能。产品价值从劳动价值理论理解是活劳动的增加,从生产要素理论理解是资本、劳动力、土地、管理等多种要素共同作用与贡献的结果。第三,生物资产与农产品不同,生物资产的收获品是农产品。表1所示生物资产、农产品和收获后加工而得产品的关系。

因此,本文的研究仅限于农业企业中生物资产从其取得、生物转化之中的确认、计量的研究,至于生物资产收获后成为农产品或者农产品加工而获得的产品的会计确认、计量等问题本文不予研究。

(二)生物资产的特征

从会计要素来看,生物资产作为资产除具有一般资产的共性外,与工商企业的其他资产相比还具有其特殊性,主要表现为:

1.生物资产具有生物转化功能

生物资产最大的特点就在于其具有生物转化能力,并且其生物转化功能主要依靠自身能力实现并受到自然力的影响,人类活动只起到积极的推动作用。生物资产的生物转化是指导致生物资产质量或数量发生变化的生长、生产、繁殖过程。生物转化的结果是生物资产质量或数量的变化,这种变化会引起资产价值的变动。例如,树木通过生长会从幼龄林长成中龄林再到成熟林;禽兽通过养殖并通过自身生长将由种苗变成成年畜禽,并可以不断进行繁殖成群;鱼通过池塘养殖会由鱼苗长大;花苗通过培植会由幼苗长成花卉等等。

表1 生物资产、农产品及收获后加工而得产品的区别

表1 生物资产、农产品及收获后加工而得产品的区别2.生物资产的生物学年、生命周期与会计年度不相一致

生物资产一般都具有一定的生长周期,这种生长周期在生物学上称为生物资产的生物学年,不同的生物资产其生长周期相差各异。树木从一年到几十年不等,家禽的生命学年从一百天到几百天不等,其价值在不同的发展阶段也不同,如种鸡(蛋鸡)处在产蛋初期、产蛋高峰期和产蛋衰退期,其价值不同,一般来说具有不可逆转性。动物的生物学年是指从其出生到其生命终结的寿命周期;植物是指其从育苗到成林,再到枯死或者自然生命终止。如果没有人的活动,则这些生物资产的生物学年是由动植物所处特定环境决定的自生自灭的自然生命周期。但在农业企业中,生物资产的实际寿命与其自然的寿命将不一致,为了区分和研究的需要,我们将企业持有生物资产至它转化为其他用途为止时的自然寿命称为“生物资产生命周期”。例如,农作物生命周期是指从其育种、育秧、生长、结穗(挂果)、收获结束过程称农作物的“生命周期”。有些农作物的生命周期如水稻在南方为4个月,而在北方则可能是6个月;有些果木农作物从其育苗到第一次挂果期间需要几年时间,之后将多年挂果直至枯死,因此其生命周期将是5年至10年不等。又如,农场育肥猪的生命周期是指企业从拥有至它被出售或被宰杀为止的时间内为该育肥猪的生命周期;而对于种猪的生命周期则从其育种、生育直至处置止的过程,其时间5年至10年不等。生物资产的生物学年与生命周期的区别是:作为活的动物与植物的生物资产具有不同的自然生物学年,这种生物学年根据农业活动的需要人们可以令其终止。例如,肉畜可以通过宰杀终止其自然生命,树木通过被砍伐终止其生长等等。而从生物资产的成长到人为终止时这一段时间称为生物资产的生命周期。影响生物资产生命周期长短的主要因素:

(1)企业持有生物资产的功能用途;

(2)生物资产本身的自然寿命(生物学年);

(3)现代科学技术的发展等因素。

由于人类的活动对生物资产的作用,使得其生物学年与生命周期不一致。因此,生物资产的生命周期因不同的生物资产种类、不同的自然环境(如温度、降雨等)以及不同的社会环境等因素而异。如果以生物资产的生命周期对企业财务状况进行报告,势必导致生物资产企业财务状况的混乱。因此,为了提供企业真实的财务状况与经营成果,同样也应按会计期间假设的要求按年度或中期提供财务报告。同时,对生物资产的初始确认、再确认和终止确认时,必然考虑生物资产生命周期的特点。

3.某些生物资产与其附着物的不可分割性和地域的差异性

生物资产作为活着的动物或植物,一般与其附着物具有不可分割性的特点。林木、农作物依附着土地,鱼类生物依附着江河水系等。一旦生物资产与其附着物分开,如收获或死亡,此时它们不再是生物资产。生物资产与其附着物的不可分割性,使得它们构成一种资源——环境系统。同时,生物资产与其附着物构成资产组合。

有些生物资产存在地域的差异性。例如,森林生物资产由于固定于地球的某一地理坐标上,因而附属于该地域的温度、湿度、光照、降雨等均有一定的状态,因此,不同地域的森林生物资产呈现出很大的差异性。

4.生物资产的外部性与生物资产整体的复杂性

生物资产和人类的关系密切,其价值不仅取决于生物资产本身,还取决于其对于人类可持续发展的积极意义。例如,森林资产不仅自身(未来收获的林木)是有价值的,而且它还具有广泛的社会意义(水土保持、净化空气、美化环境等),即生物资产具有外部性,这在计量生物资产时应该予以考虑。否则就会低估生物资产的价值,影响会计信息的质量。

生物资产按其生产特点可以将其分为生产性生物资产和消耗性生物资产。生产性生物资产如产畜役畜、经济林木等,它们具有生产性的特点。消费性生物资产是指收获的农产品或将出售的生物资产,如肉畜、养殖的鱼、种植的庄稼。生产性生物资产与消耗性生物资产之间存在相互转化的关系,如产畜役畜被淘汰转化为育肥畜、幼畜成长转化为产畜等。

二、生物资产的确认

(一)确认的含义

美国FASB(财务会计准则委员会)于1984年12月发表的第5号财务会计概念公告《企业财务报表的确认和计量》称:“确认是指把一个事项作为资产、负债、收入和费用等正式加以记录和列入财务报表的过程。确认包括文字和数字来描述一个项,其数额包括于财务报表的合计数之内。对于一项资产或负债,确认不仅要记录该项目的取得和发生,还要记录其后发生的变动,包括从财务报表中予以取消的变动。”因此,确认作为一个会计程序,其目的在于通过该程序使企业发生的交易或事项进入账簿和财务报表,为会计信息使用者提供经济决策的信息。确认需解决两个主要问题,一是哪些经济事项及其影响需要进行确认,即确认标准问题;二是何时进行确认,即确认时间问题。

第一,确认标准。符合什么条件的经济事项才能加以确认,FASB No.5为此提出了四条基本确认标准:可定义性、可计量性、相关性和可靠性。

第二,确认时间,即何时确认的问题。

(二)生物资产符合确认的四条标准

根据确认的四个标准,当一个项目在符合要素定义的前提下,与使用决策相关(能导致决策的差异),并有计量属性(成本或价值),能可靠地予以计量,即应进行确认。因此,因购进、生产(种植)、繁殖等农业活动所产生的生物资产项目变化需进行确认时,需满足确认的四条标准。

1.生物资产必须满足资产的定义

IASC Framework:“资产是由企业控制的,预期导致未来经济利益流入企业的资源。”我国《企业财务会计报告条例》中给出的定义是:“资产是指过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来未来经济利益”。因此,资产特征包括:第一,资产是可能的或者是未来的经济利益;第二,该经济利益能为企业所取得或予以控制;第三,企业所取得或已能控制的可能的未来经济利益是过去的交易、事项已发生的结果。

农牧场的羊、牛、马、猪、鸡等禽畜动物;小麦、水稻、蔬菜等农作物;林场的灌木、果树等林木;还有水场养殖的鱼类动物等生物资产一旦为企业所拥有或控制就能为企业带来经济利益,因此,它们符合确认的第一个条件——符合资产定义。但值得注意的是,由于生物资产的成长不仅受人为作用的影响,有时还受不可控因素如洪涝灾害、地震、瘟疫、大面积虫害等自然因素的影响,因此其未来经济利益可能为负。

2.生物资产具有可计量性

生物资产作为资产它可以运用现有的计量模式进行计量,但由于与其他工业企业资产相比又具有特殊性,因此,其计量比较复杂。

3.与生物资产会计信息的相关性与可靠性

FASB的SFAC No.2《会计信息的质量特征》,认为相关性与可靠性是影响会计信息质量的两个重要特征。

生物资产作为企业资产,从企业获取到企业持有直至出售,由于购置、管理以及生物转化等活动导致生物资产价值的不断变化,因此,企业在权衡相关性与可靠性信息质量特征的基础上,按企业取得日、报表日和处置日,对其进行初始确认、后续确认(再确认)和终止确认等会计程序,以提供信息使用者决策相关的信息。

三、生物资产的计量

(一)生物资产计量的历史回顾

由于生物资产的特殊性,财务会计对其计量研究相比工业企业资产计量处于滞后状态,而且往往企图运用对工业企业资产研究的一些成果硬性套入生物资产计量上,而忽视了生物资产自身的特殊性,导致其提供的会计信息扭曲了经济实质。目前,美国注册会计师协会(AICPA,1996)、加拿大特许会计师协会(CICA,1986)、法国《会计总方案》以及我国行业会计制度等都涉及有关农业活动、生物资产的会计规范。特别是2000年国际会计准则委员会颁布《国际会计准则第41号——农业》(IAS41),对农业活动及生物资产的确认、计量、财务报表列报及披露作了规范。

1.AICPA及我国有关生物资产的计量

AICPA立场声明No.85-3:农业生物者和农业企业会计对农产品存货、生长中动植物的计量问题进行了阐述:第一,农业生产者和农业企业会计中规定,应归集生长着的作物发生的所有直接和间接成本,并按成本与市价孰低法报告生长中的作物。第二,对土地、果树和葡萄、生长着的植物开发成本的会计处理作出了规定;对于永久性土地的开发成本核算应予以资本化,不许折旧或摊销,因为其使用期限是无限的;对于有限期限土地的开发成本核算,果树园、葡萄和葡萄园,生长中的植物,在生长期间(开发期间)所发生的直接和间接的开发成本应予以资本化,并在使用期内计提折旧。第三,对于生长着的动物的开发成本按其持有目的不同分别处理。对于以繁殖为目的持有动物,应归集所有直接和间接的饲养成本,直到其生物至成熟并转入生产功能或繁育功能的那一时刻止。在该时点,按其累积的饲养成本减去预计的残值在其预计的生产期内折旧;对于持有准备销售的动物,应归集成所有的直接和间接的饲养成本,当其达到可出售时,应按成本与市价孰低法核算。农业生产者可采用两种方法报告可用于销售的动物,即成本与市价孰低法和比照行业实际法,以售价减去预计的处理费用法。

我国1993年开始实施了包括农业在内13个行业会计制度,其中农业企业会计制度对农业活动包括农、牧、渔等进行了规范,但没有对林业企业活动进行规范。后来财政部颁发了“关于林业企业贯彻执行新的财务会计制度有关问题的通知”,规定森林工企业除执行农业企业会计制度外,根据需要,可参照工业企业会计制度增设有关科目和报表。1994年颁发了《国有林场与苗圃财务会计制度》,完善了森林资产会计核算办法。1998年制定了《天然林保护经费会计核算暂行办法》。国家林业局也印发了《天然林资源保护工程公益林项目会计核算办法》。我国有关生物资产的会计规范还处于初级阶段,对计量属性主要坚持历史成本,而且沿袭了工业企业相关的系列概念,并没有对农业生物资产的本身特点作深入的研究。

从上述有关农业活动准则及规范分析中,生物资产计量呈现以下几个特点:第一,生物资产的计量属性主要是以历史成本为主的计量属性,但同时也考虑了市价水平。不过这时对市场价格的运用是在“成本与市价孰低”原则上运用的,尚未有“公允价值”的理念。第二,农业资产的计量所涉及的折旧、摊销等概念,与工业企业的概念相吻合,其目的在于将农业企业生物资产与工业企业的资产在概念中保持一致。第三,对农业生物资产计量属性的选择,将生物资产持有目的作为一个重要因素考虑。

2.《国际会计准则第41号——农业》

该准则主要是规范农业活动的会计处理、财务报表列报和披露。该准则第12条规定,除了公允价值无法可靠计量的情况下,在初始确认和各个资产负债表日,生物资产均应按其公允价值减去至销售将发生的费用计量。其中,预计至销售将发生的费用包括:支付给经纪人和经销商的手续费,管理机构和商品交易所的征费,交易税及其他税,但不包括运费或其他将资产运至市场所必须的费用。准则还认为,将生物资产或农产品按照重要特征(如畜龄、动植物生长时间或质量)进行分组有助于生物资产或农产品公允价值的确定。

同时准则也认为,如果生物资产的市场价格或价值无法确定,并且公允价值的其他估计方法明显不可靠,初始确认无法成立。在此情况下,生物资产应该按照其成本减去累计折旧和累计减值损失。生物资产的公允价值一旦能够可靠计量,企业应按公允价值减去预计至销售将发生的费用计量。企业一旦使用公允价值减去预计至销售将发生的费用计量生物资产,应该持续使用这一方法直至处置该生物资产。

(二)公允价值计量符合生物资产的特性

国际会计准则第41号对于生物资产的计量用公允价值取代了历史成本计量属性。而现实中无论美国、加拿大还是法国以及中国对于生物资产的计量属性选择都还是历史成本模式。笔者认为,从发展的角度看,生物资产的公允价值计量取代历史成本计量是历史的发展必然性。基本理由是:

第一,公允价值作为一种理念,是指在公平交易中,熟悉情况的当事人自愿据以进行资产交换或债务清偿的金额。这与市场经济要求实行公开、公平、公正的理念是一致的,因此,提供的会计信息更符合市场经济发展的本质要求,也体现了一种与时俱进的观念。

第二,以公允价值计量生物资产更能体现生物资产的价值信息,最符合生物资产的特性。

第三,历史成本计量模式主要是针对工业企业生产特点而产生。而农业企业的农业活动则不同,生物资产的增值除了农民劳动之外还包括生物资产的生化转化功能促其增值。因此,机械地套用工业企业的历史成本计量模式核算农业企业生物资产不能满足其生物资产的计量。

但我们也必须看到,由于公允价值的确定需要运用主客观条件进行估计,从而增强了运用公允价值的难度。在我国运用公允价值对生物资产计量还需考虑具体的市场环境等因素,在运用公允价值提供生物资产信息时应在可靠性与相关性的权衡中进行抉择。

(三)我国生物资产计量属性现实选择

1.我国生物资产初始计量

《国际会计准则第41号——农业》中规定,企业进行确认的条件是:企业因购入或者因生物资产生物转化等活动来为企业所控制的生物资产,如果与该生物资产相关的经济利益很可能流入企业,且该资产的公允价值或者成本能可靠地计量,则企业应确认该生物资产。在农业活动中,控制可以通过以下证据表明:牲畜的法定所有权,牲畜购买、出生、断奶时的标志牌或戳记等。

生物资产初始确认的计量应该按公允价值计量,而由于企业获得生物资产途径不同,因此,公允价值的表示方式也不同:

第一,企业购置的生物资产,应按取得时的成本计量。按取得成本作为该资产的账面价值具有可靠性。

第二,持有资产生物转化的结果,如牲畜繁育小犊;母猪生的幼仔;母鸡生的小鸡等,按照牲畜繁育规律,幼仔幼苗的成长需经过一段适应期才能存活下来,企业应在适应期过后的时点按公允价值确定其价值。

公允价值的确定方法如下:

(1)如果生物资产存在着活跃的市场,则该类生物资产的市场报价则为决定该资产公允价值的恰当基础。

(2)如果不存在着活跃的市场,则以企业所在地最近市场和最近期的市场交易价格;或者以本行业公布的基准交易价格为市场的公允价值。

(3)如果上述公允价值均无法确定,则企业应利用该资产的预期现金净流量按当前市场的税前利率折现后确定公允价值。

2.我国生物资产报表日计量

企业通过购进或其他方式得到生物资产并进行初始确认之后,通过农业活动即对生物资产转化为可售生物资产、农产品或其他生物资产的生物转化过程的管理活动和生动资产自身转化功能,使生物资产的价值发生变化,企业在报表日应对生物资产进行再确认。报表日,由于生物资产处于持有状态,因此,对其如何计量是对生物资产计量的核心。

报表日生物资产计量属性的选择应考虑几个因素:(1)生物资产价值本身变化情况。生物转化的结果是生物资产质量或数量的变化,这种变化会引起资产价值的变动。(2)农业管理活动,一方面促进农业成本的增加,另一方面也促进生物资产的转化功能。(3)企业持有生物资产的目的。(4)生物资产不同生长阶段价值变化情况。(5)提供财务报告的目标在于为信息需求者提供决策相关的信息。(6)生物资产组合。某些生物资产实体附着在土地上,如森林、土地、土地改良形成一个资产组合等等。

基于以上因素以及会计计量属性的特性,我们认为报表日生物资产的计量以公允价值为计量属性为最恰当的计量属性。在运用公允价值时,又要考虑我国运用公允价值的环境特点。

3.生物资产报表日计量的一些特殊性

(1)生物资产的生命周期

作为活的动物与植物的生物资产具有不同的生命寿命,由于生物资产种类繁多,其生命寿命也各异。以林业生产为例,林业生产一般都经过三个阶段:苗圃育苗、幼树培育和成材林采伐。具体按同龄林树龄处于其生产周期的不同阶段可分为幼龄林、中龄林和成熟林。

对于幼龄林,由于其距离最初投入的时间较短(一般为1~3年),处于生长的起点,生物转化较慢,或几乎没有发生生物转化,预期生物转化对价值的影响也不重大,各种投入比较清晰,测算较为容易,而且一般不存在市场价格,因此,按会计的重要性原则,这一阶段宜采用历史成本计量。正如《国际会计准则第41号——农业》指出“如果生物资产的市场价格或价值无法确定,并且公允价值的其他估计方法明显不可靠,生物资产应该按照其成本减去累计折旧和累计损失计量”。在具体计量时,可以将幼苗的培育中所发生的直接成本(树苗成本、肥料成本等)、间接成本(机器施工成本、灌溉成本等)和人工成本累计确认幼龄林的账面价值。

中龄林处于森林生长的中间阶段,一方面其距离造林的时间较远,另一方面其距离成熟林也有很长一段时间,在计量上有一定的困难,虽然采用公允价值因不存在相应的市场价格而使其运用受到了局限,但是由于中龄林经过了生物转化功能后,对其价值也产生重大影响,按照计量可靠性和相关性权衡,我们认为公允价值仍然是现实的最佳选择。

成熟林是达到或超过砍伐树龄的中龄林,对于达到该时点的成熟林,我们应采用公允价值(或者市场法评估的价值)作为成熟林资产的账面价值。

(2)生物资产的持有用途

生物资产按其持有的目的和使用性质可划分为:消耗性生物资产与生产性生物资产。消耗性生物资产是指将收获为农产品或出售的生物资产。如,准备用于生产肉品的牲畜、存栏待售的牲畜、养殖的鱼、玉米和小麦等庄稼、长成后作为原木的树木。生产性生物资产指消耗性生物资产以外的生物资产。如,产奶的牲畜、产仔的母猪、用于繁殖的公猪、葡萄树、果树、保留树干但收获柴薪的树木。生产性生物资产具备自我生长性,不是农产品。当然二者在一定条件下可以实现转化。如,产蛋母鸡用于出售,则由生产性生物资产转化消耗性生物资产。消耗性生物资产与生产性生物资产在其同一生命周期的同一时点上,其价值是不同的。例如,存栏待售的肉猪与正处繁育高峰的母猪其公允价值不同。

(3)生物资产组合的公允价值的计量

某些生物资产的生长需要附着在其他资产之中,如森林需依附在土地之上,这样森林、土地、土地改良形成一个资产组合等等。又如,农、渔作物与农田、水场构成一个资产组合。对于资产组合的生物资产公允价值的确定,需要考虑到资产组合的公允价值。例如,下列模型对于估算森林资产组合的价值提供了可行的思路。

森林资源与其附着物(土地)构成一个资产组合,其价值包括两部分,一部分是其自身的林木资产现金流量的现值,另一部分是森林资源所蕴涵的“非生产性服务(社会价值)”未来收益的货币表现。假定一块土地上树木的净价值随着时间的推移而不断增加,并满足以下方程式:

Gt=G(t,q)

其中,q为投入参数;Gt为残余价值,它等于第t年所收获的全部产量的市场价值减去砍伐成本和运到工厂的运输成本。该公式考虑了收获量的增加和由于环境质量的变化所导致的每单位产量价格的变化。并假定种植成本和管理成本为0,每个单位土地没有相对更经济的用途。除了可以定期砍伐市场性商品以外;森林还提供了非市场性服务。假如取决于q和森林的生长年份的舒适性服务,我们可用表示非市场性服务的价值。在一个砍伐周期中,非市场性服务的现值为:

则森林资产的价值为:

其中,t为砍伐时间,r为利息率,h为森林所处的边际。

该公式考虑了收获量的增加和由于环境质量的变化所导致的每单位产量价格的变化。它不仅考虑了树木价值,也考虑了森林的服务性价值,体现了森林资产作为资产组合的特殊性。当然由于该方法的残余价值Gt和非市场性服务现值R(t,q)的估计及其他相关因素均需估计,使其操作起来具有一定的难度,但它所提供的资产组合价值的思路是全面和可行的。

(4)生物资产持有损益的确认

生物资产报表日由于以公允价值计量,而企业在持有期间生物资产的价值会发生变化,从而在报表日按公允价值重新计量时,其报表日账面价值与原有账面价值之间必然会产生一个差额,这一差额就是企业持有生物资产而产生的损失和利得,由此产生的利得与损失按其性质应计入损益表中。当然为了给会计信息使用者区别持产损益与已实现的损益,在损益表中应单独列示。

4.与生物资产相关的费用资本化与费用化

现行农业会计核算中,由于采用的是历史成本计量模式,所以,农业活动所发生的与生物资产直接相关费用的会计处理参照工业会计的做法实行资本化,并通过折旧或摊销方式进入损益表。例如,以生产性生物资产的母猪,在其成为育龄猪之前所发生的与其相关的饲料、人工、防疫等直接和间接费用加以归集,待母猪成为育龄猪时将其转化为固定资产并在预计的育龄期内进行折旧。我们认为这种核算方法完全将生物资产参照工业企业资产进行核算,而忽视了生物资产本身的特点,难以通过会计信息反映生物资产价值的真实性,因此,背离了会计信息的真实目的。

根据上述的论证,我们认为生物资产持有期间所发生的所有相关费用应予以费用化,报表日生物资产计量按公允价值计量,其所发生的持有损益应计入损益表中。同时,为了信息使用者区别生物资产持有损益与经营损益,应将持有损益在损益表中单独列示。

(《中国农业会计》2004年第10、11期)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号