经济增加值(Economic Value Added,简称EVA)是目前国内探讨的热点问题,介绍其理论的文章层出不穷;更有美国思腾思特管理咨询(Stern Stewart Consulting)中国公司将这一评价方法应用到中国实践,用EVA指标对中国上市公司的经营业绩进行了排名。《财经》杂志从2000年起披露了该排名结果,在中国资本市场上引起了广泛的影响。根据上述背景,本文拟从EVA与传统指标的对比和结合方面,采用实证研究方法系统全面地分析EVA指标的价值相关性,即探讨如下议题:与盈余、现金流量等传统会计指标相比,EVA这一新兴业绩计量指标的增量与相对信息含量如何。

一、EVA计算原理及其与其他财务指标的关系

1.EVA计算方法。EVA是公司经过调整后的税后营业净利润(NOPAT)减去该公司现有资产经济价值的机会成本后的余额,即EVA=NOPAT-kw×TC,其中,NOPAT为经过会计调整以及税收调整后的营业净利润,由于EVA强调债务也是公司资本来源之一,所以NOPAT调回了财务费用;kw为加权资本成本;TC为公司资本总额详细调整步骤参见思腾思特咨询中国公司在《财经》(2002,16)上公布的排名说明。。EVA指标对传统盈余指标的革新有两点:扣除了股东投入资本的成本;对传统会计程序进行了多项调整。

2.EVA指标的分解:与其他财务指标的相关性。图1演示了EVA与其他财务指标之间的结构关系(Biddle et al.,1997)以经济增加值(EVA)、盈余(EARN)、经营现金净额(CFO)和剩余收益(RI)剩余收益与EVA的差别在于EVA不仅仅考虑了资本成本还进行了多项会计调整,以反映公司真正的经济利润。因此,EVA也被称之为特殊的剩余收益指标。四种主要业绩计量指标的相关关系。根据该图可以将EVA指标分解为三个层次:第一层次中,EARN=CFO+Accrual,EARN代表净利润,等于CFO加上权责发生制下产生的应计性调整项目(Accrual,反映了权责与收付实现制的差异)。第二层次中,RI=EARN+ATInt-kw×TA,RI代表了剩余收益,ATInt表示税后利息费用,kw为加权资本成本,TA为传统会计程序下的总资产(等于股权与负债之和)。第三层次中,EVA=RI+Acctadj,Acctadj代表会计调整事项的累计影响,且包含了思腾思特公司对资本的重新定义给资本成本计算带来的影响项[kw×(TA-TC)];由此EVA与剩余收益的差别为:EVA指标进行了传统会计程序的调整,包括利润与资本数据的重新调整。

图1 EVA指标分解图

图1 EVA指标分解图二、模型与假设

1.价值相关性模型。价值相关性(Value Relevance)是资本市场环境下实证会计研究的主要范畴,该范畴主要研究在资本市场环境下会计指标与公司价值(一般以股价为替代变量)之间的相关性。根据Holthausen和Watts(2001)的研究,价值相关性分为相对关联研究(Relative association studies)、增量关联研究(Incremental association studies)和边际信息含量研究(Marginal information content studies,基于事件研究)。有些学者也把相对关联研究与增量关联研究称之为相对信息含量研究与增量信息含量研究(如Biddle et al.,1997;孙铮、李增泉,2001),在本文中我们同样也兼用这种称法。关联研究对应于会计指标与市场价值关系的检验,边际信息含量研究则对应于“市场效率”假定的检验。本研究属于关联性研究,即分别对EVA、盈余、现金流量、剩余收益等财务指标进行相对关联与增量关联研究,也即分别要对上述四类会计指标进行基于长时窗的相对信息含量与增量信息含量检验。

本研究采用目前比较受研究者青睐的盈余价值相关性研究模型——Easton和Harris(1991)提出的水平与变化模型(Level and change model),模型如下:

根据模型(2)可以建立如下关于收益指标X与收益指标Y的相对信息含量比较的原假定与对立假定。HR0∶X与Y的信息含量相同;HR1∶X的信息含量大于或小于Y的信息含量。

在本文中,X代指经济增加值,Y代指盈余、现金流量或剩余收益。本文对上述假定的检验是采用Vuong(1989)的模型比较法。此外,为了克服潜在的异方差问题给系数显著性估计带来的不准确性,我们使用了White(1980)的调整异方差估计法。White估计下回归系数与OSL法一致,但调整了t值,使用OSL估计对本文的基本结论没有影响。

3.增量信息含量研究设计。根据Biddle(1995,1997)等人提出的增量信息含量检验方法,再结合图1中的EVA分解图,我们设计了如下检验各收益指标的增量信息含量的统计模型。

由于CFO、Accrual、Ecost、Acctadj为EVA的四个构成要素,CFO、Accrual为传统盈余的构成要素,CFO、Accru-al、Ecost为剩余收益的构成要素;因此对比EVA的四个要素对模型的边际贡献就能够检验各种收益指标的增量信息含量。建立如下假设:

HΙ1:第n个要素有增量信息含量。

其中:n=1,2,3,4,且分别对应CFO、Accrual、E-cost、Acctadj四种指标。

对上述假设的检验要运用计量经济学中的系数约束偏F检验。由于模型(3)中的过多变量,我们还将做模型的多元共线性诊断,诊断方法将涉及方差膨胀因子(Variance Inflation Factor,简称VIF)测定。对模型(3)也使用了White(1980)的调整异方差估计法。

三、样本与变量

1.样本选取。思腾思特中国公司连续公布了2000年和2001年中国上市公司EVA排名,此外,我们还从该公司取得了1998年、1999年上市公司的EVA指标。由于要计算变化数(即用当年度EVA减去上一年度EVA),所以样本年份区间将为1999年到2001年。另外,由于金融行业上市公司的财务特性,我们从样本总体中剔除了金融行业公司。

我们依据以下标准对样本进行了筛选:(1)剔除数据不全的样本;(2)剔除财务费用为负以及权益成本为负的样本;(3)剔除了自各变量均值±4个标准差之外的样本。筛选后,在三个年度的研究区间中,共获得了涉及12个行业的样本公司2087个(含年度间重复计算),其中深市1001个,沪市1086个;1999年565个,2000年686个,2001年836个。这些样本扣除年度间重复计算后,共涉及上市公司890家。

本研究中各变量的计算方法(下列变量均在每股数基础上除以了期初股价数)及数据来源如下:

Rt:(t+1年4月最后一个交易日的可比调整价格÷t年4月最后一个交易日的可比调整价格)-1;数据来自色诺芬公司提供的CCER数据库。

EARNt:利润表中的净利润;数据来自巨灵数据系统。

CFOt:现金流量表中的经营现金流量净额;数据来自巨灵数据系统与CSMAR。

RIt:净利润+财务费用×(1-所得税税率)-总资产×kw(式1);财务费用、总资产数据来自巨灵数据系统与CSMAR;用思腾思特中国公司提供的WACC数据替代kw;与思腾思特中国公司一致,所得税税率统一使用33%。

EVAt:该数据由思腾思特中国公司提供。

Ecostt:总资产×kw-财务费用×(1-所得税税率)

四、实证结果由于篇幅所限,在表2和表4中并未列示分年度的回归结果,分年度结果未影响本文的基本结论。

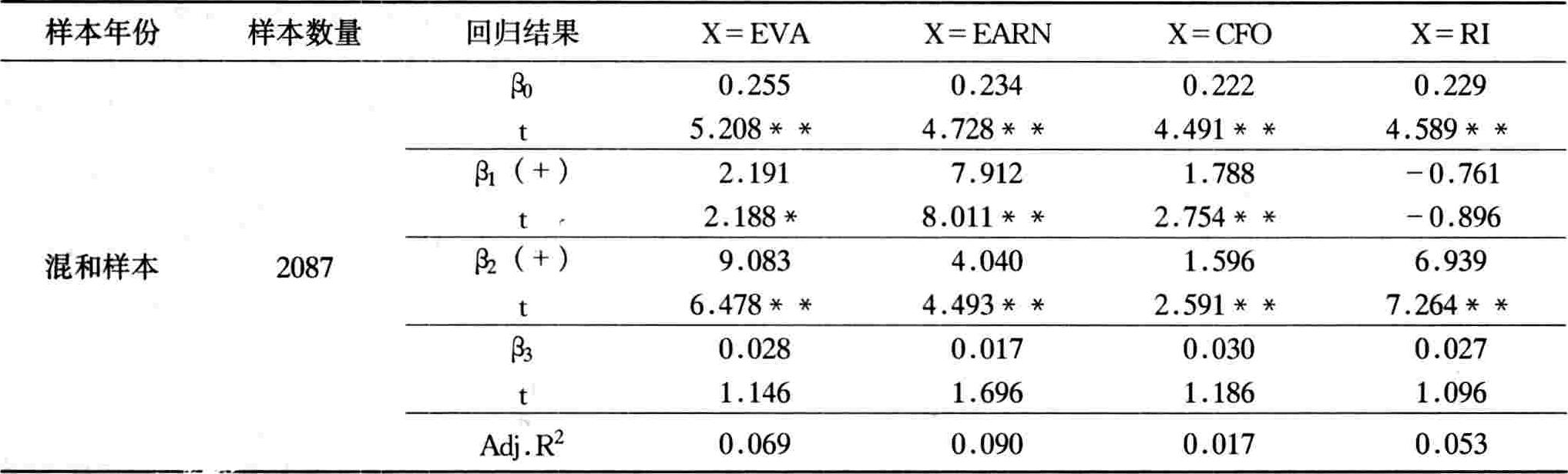

在表1的基础上,我们对四模型的Adj.R2进行了排序和显著性检验得到了表2。四次检验中,EARN和EVA一直出现在前两位,但EVA只有2000年显示了比EARN更高的相关性且没有通过显著性检验;其他情形下以EARN为自变量的模型均获得了最高的拟合优度,并且都在0.1的水平上显著。混合样本中,EARN、EVA、RI和CFO由强到弱的相关程度都在0.1的置信水平上显著,EARN比EVA更强的相关程度能够在0.05的置信水平上显著。由此说明:EARN的相对信息含量要高于EVA的相对信息含量。

此外,从EVA与RI的比较来看,EVA的价值相关性略大于RI的价值相关性。但是分年度样本中,EVA的价值相关性不显著大于RI。这质疑了EVA的推广者花大量精力去对传统会计盈余进行会计调整是否值得该推断仅仅基于外部业绩评价角度,若基于公司内部激励的角度,这种调整也许是值得的,探讨该议题超出了本文的价值相关性研究范畴。。

表1 相对信息含量检验回归结果

注:①回归方程为542478

其中:Rt是原始回报率;Xt代表EARN、CFO、RI或EVA;Dt是股票市场虚拟变量,用来区分上市地;Indi,t是行业虚拟变量,用来区别12个行业。限于篇幅,本处没有报告行业虚拟控制变量的回归系数,但在文章中已经概述了相应结果。

②β0代表常数项,β1代表某水平性收益指标自变量对应的回归系数,β2代表变化项回归系数,β3代表上市地虚拟变量回归系数。右侧括号代表符号预测。t值建立在White(1980)的调整异方差参数估计上,但是使用OLS估计t值并没有改变本文的基本结论;**表示显著性在0.01水平上,*表示显著性在0.05水平上;无符号预测的系数为双尾检验,否则为单尾检验。Adj.R2为四个基本指标作为自变量依次代入方程后得到的该方程的拟合优度。

表1 相对信息含量检验回归结果

注:①回归方程为542478

其中:Rt是原始回报率;Xt代表EARN、CFO、RI或EVA;Dt是股票市场虚拟变量,用来区分上市地;Indi,t是行业虚拟变量,用来区别12个行业。限于篇幅,本处没有报告行业虚拟控制变量的回归系数,但在文章中已经概述了相应结果。

②β0代表常数项,β1代表某水平性收益指标自变量对应的回归系数,β2代表变化项回归系数,β3代表上市地虚拟变量回归系数。右侧括号代表符号预测。t值建立在White(1980)的调整异方差参数估计上,但是使用OLS估计t值并没有改变本文的基本结论;**表示显著性在0.01水平上,*表示显著性在0.05水平上;无符号预测的系数为双尾检验,否则为单尾检验。Adj.R2为四个基本指标作为自变量依次代入方程后得到的该方程的拟合优度。

表2 经济增加值与盈余、现金流、剩余收益的相对信息含量比较

注:①回归方程为,542478,各变量的定义同表2。

②Z值是基于Vuong(1989)的模型择优方法,Sig为双尾显著性。

表2 经济增加值与盈余、现金流、剩余收益的相对信息含量比较

注:①回归方程为,542478,各变量的定义同表2。

②Z值是基于Vuong(1989)的模型择优方法,Sig为双尾显著性。

2.增量信息含量检验结果。对EVA各组成部分所能提供的增量信息进行的统计检验的结果显示在表3中。从前文中的EVA分解图可以看到,EVA可以细分成CFO、Accural、ATInt、kw、TA和AcctAdj,我们把其中的ATInt、kw和TA合并在一起,成为kw×TA-ATInt,即Ecost。这样,EVA的组成部分就成了CFO、Accrual、AcctAdj和Ecost四项。

从回归系数结果显示:大部分系数回归结果与符号预测一致,并且大部分系数的显著性在0.05水平以上。在混合样本组中,除AcctAdj之外的七个变量的回归系数都在0.05甚至更好的水平上显著,说明这些变量都能提供增量信息,方程的调整R2也达到0.16,拟合效果不错,Biddle等(1997)报告的类似结果为0.09。

我们还对回归方程做了多元共线性检验,检验方法是报告各自变量的方差膨胀因子,列示在表3之中。各样本组所报告的VIF数都没有超过10,说明各组模型均没有出现严重的多元共线性问题。

表3没有列示各控制变量的回归结果,总体而言,回归结果与相对信息含量的结果一致。尽管无法从数据上肯定行业、上市地对收益价值相关性的影响,但是引入这些变量到价值关联模型中极大地有利于减弱模型潜在的异方差问题。

对原假定(γ2n-1=γ2n=0,n=1,2,3,4)的F检验显示:首先,从EVA所特有的构成部分(AcctAdj和Ecost)上来看,系数联合检验F值都在0.01水平上显著,说明EVA具有一定边际意义的增量信息含量。其次,从各组成部分的F值对比来看,在混合样本中,Accrual具有最大的增量信息,CFO次之,然后是Ecost和AcctAdj。这可以说明,虽然EVA能够提供一定的增量信息,但是相对传统收益指标的边际效应而言,EVA特有的组成部分并没有显示出显著的效应。这在一定程度上说明,EVA计算过程中的复杂的会计调整意义并不是很显著。

五、结论

通过以上的分析我们可以得出如下结论:在相对信息含量方面,EVA没有表现出明显的优于传统收益指标(净利润)的特性;在增量信息含量方面,尽管EVA的独特构成部分(资金成本和会计调整)显示了一定的增量价值相关性,但是与传统收益的构成部分(现金流量和应计项)相比较,这种增量效应并不是十分显著。即说明,EVA特有的组成部分虽然也能提供一定的增量信息,但是并没有超越传统指标的贡献程度,所以也无法支持EVA在相关程度上更胜一筹。进一步来说,EVA特有信息中的Ecost比AcctAdj的边际效应更强,说明在计算经济利润时考虑过于复杂的会计调整事项可能得不偿失。

(《会计研究》2004年第5期)

表3 EVA各组成部分的增量信息含量检验(混合样本2087个)

注:①回归方程为,Ri,t=γ0+γ1CFOi,t+γ2△CFOi,t+γ3Accruali,t+γ4△Accruali,t+γ5Ecosti,t+γ6△Ecosti,t+γ7Acctadji,t+γ8△Acctadji,t+γ9Di+εi,t

限于篇幅,上表没有列示控制变量回归系数。

②VIF(Variance Inflation Factor)指方差膨胀因子,度量回归方程的多元共线性程度;

③F值度量原假定γ2n-1=γ2n=0(n=1,2,3,4)成立下的统计值,该统计值反映了无约束模型与约束模型在解释能力差别方面的显著性。F统计量的计算公式:543479

其中,RSSU为无约束回归中的残差平方和,RSSR为约束回归中的残差平方和,n为检验样本数(本例分别为565,686,836,2087),k为无约束回归中包括常数在内的参数个数(本例为21个),m为线性约束个数(本例为2)。**表示显著性在0.01水平内,*表示显著性在0.05水平内。

表3 EVA各组成部分的增量信息含量检验(混合样本2087个)

注:①回归方程为,Ri,t=γ0+γ1CFOi,t+γ2△CFOi,t+γ3Accruali,t+γ4△Accruali,t+γ5Ecosti,t+γ6△Ecosti,t+γ7Acctadji,t+γ8△Acctadji,t+γ9Di+εi,t

限于篇幅,上表没有列示控制变量回归系数。

②VIF(Variance Inflation Factor)指方差膨胀因子,度量回归方程的多元共线性程度;

③F值度量原假定γ2n-1=γ2n=0(n=1,2,3,4)成立下的统计值,该统计值反映了无约束模型与约束模型在解释能力差别方面的显著性。F统计量的计算公式:543479

其中,RSSU为无约束回归中的残差平方和,RSSR为约束回归中的残差平方和,n为检验样本数(本例分别为565,686,836,2087),k为无约束回归中包括常数在内的参数个数(本例为21个),m为线性约束个数(本例为2)。**表示显著性在0.01水平内,*表示显著性在0.05水平内。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2005年卷 > 中国会计年鉴2005年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2005年卷 > 中国会计年鉴2005年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号