杨有红,1962年出生于安徽省黄山市休宁县。教授、博士、中国社会科学院博士后。现任北京工商大学会计学院院长、中国社会科学院数量经济与技术经济研究所会计学博士生导师组成员、中国总会计师协会常务理事。中央广播电视大学《中级财务会计》教材主编及电视主讲、教育部人才培养模式改革和开放教育试点教材《高级财务会计》主编和电视主讲。《中级财务会计》2003年获得教育部精品课程。主要研究领域包括公司内部控制、预算管理、企业业绩评价与薪酬制度。在《会计研究》等国内外刊物发表论文100余篇,著作50余本,其中专著5本。代表作有《资产重组会计》、《企业内部控制框架——构建与运行》、《金融工具会计》、《企业内部会计控制系统》等。现任多家公司独立董事和财务顾问。

肖琳,女,北京工商大学会计学院在读研究生。

从上世纪80年代以来,随着我国对外开放的不断深入以及国际间经济、贸易、金融等领域联系的日益密切,会计教育改革的呼声方兴未艾。20多年来,会计教育改革取得了显著的成就,主要表现在:①1990年以后,教育界打破了以行业为线索设置学科体系的格局。上世纪在90年代以前,我国的会计教育基本上是以行业为线索来设置学科体系的,不同的行业适用不同的会计制度,其最大的弊端就在于会计报表缺乏可比性,且课程重复率高,信息量低。从1993年我国颁布并实施《企业会计准则》以来,教育界进行了会计教育改革,调整了教学内容和课程体系,从这个角度来说,我国教育界为会计教育改革所做出的贡献是值得肯定的。②我国高等院校的会计教育已经开始从技能教育转向了素质教育,逐渐培养学生成为具有多方面素质的复合型会计人才而非过去的“账房先生”。从高校的会计课程设置来看,过去专业课程占到总课程的60%左右,而现在专业课程只占到30%左右,增加了许多相关领域的课程,比如当代世界经济与政治、管理学、宏微观经济学、计算机、案例研究(具体包括会计案例研究、财务管理案例研究和审计案例研究)等,开始注重培养学生的综合能力素质。③专科、成人教育拓展了人才培养途径,扩大了会计人员队伍。会计人才的需求是具有层次性的,而各高校由于财力有限,不可能满足市场对各个层次会计人才的需求,因此,可以说在专科、成人教育为高等会计教育难以对会计人才进行普及教育的问题上提供了良好的解决途径。

但是,会计教育改革并非是一蹴而就的事情,我国仍然处于会计教育改革的初步阶段,仍然存在许多尚未解决的也是迫在眉睫的问题。

一、中国会计教育的现状

(一)课程设置和教学内容不尽如人意。从我国目前的情况来看,会计教育必须注重素质教育这一点得到了广泛的认同,但是不是压缩专业课程、扩大相关课程的比重就一定能够提高素质了呢?美国大学会计教育通过各种途径来培养学生的“生存”能力,比如,提供实习机会、咨询课程、案例教学等有效的内容;除此以外,还有实例作业、小组讨论、课堂交流、评论协作、公司访问、商界联络等有创意的方式和内容(W.Steve Albrecht1998)。而这些课程和教学内容在我国目前的高校中是难以见到的。

(二)案例教学中的大部分素材缺乏置身于企业背景的第一线的资料。目前,我国许多高校已经开始实施案例教学,但是大部分的案例都来自于间接的第二手资料(如媒体报道、证券监管及国家审计部门公布的检查或审计报告、社会审计报告等),而来源于亲身调查或通过向企业提供咨询而做成的经典案例凤毛麟角。不少会计教师也缺乏实践机会,难以从企业中获得第一线的资料来组织适当的案例进行教学,难以充分发挥引导作用。

(三)教学模式死板,教学工具相对落后,学生缺少实践环节。高校会计教学方法还是以“老师讲、学生听”为主,学生缺乏学习的主动性,在课堂上又难以激发学生的创造性思维。虽然一些高校已经开始使用多媒体设施完成教学工作,但从大范围来看,大多数高校还是以“粉笔黑板”教学为主,这种落后的教学工具势必导致“填鸭式”、“满堂灌”教学的出现。另外,尽管在校期间有一段实习时间,但大批学生集中在短短的时间内实习,难以达到预期的效果,使得会计教学实践环节难以保持良好的运行机制。

(四)评价方式单一,难以准确衡量学生的能力和素质。目前我国高校仍然是以考试分数为主来评价学生在校期间的学习成绩和其他方面的能力、素质,缺少多元化的评价手段和方式,致使那些喜欢参与实践活动、动手能力强的学生常常被低估,那些注重书本知识、缺少实践能力的学生被高估,然而前一类学生比较受实务界欢迎。

(五)会计教育层次划分不清晰,后续教育制度缺少完善的体系。从改革开放以来,我国会计教育系统已形成了专科、本科、硕士、博士为主要层次的教育体系,但是各层次之间的培养目标划分不清,在课程设置上也差别不大,无法就各层次的教育目标予以准确定位。另外,虽然现在对后续教育有一定程度的要求,但是每年对后续教育的重点缺少统一规划,存在走过场的问题。

(六)会计教育市场的无序竞争导致了会计人才的余缺怪圈。经济越发展,会计越重要,这一点在我国的大中专院校和高等院校都有所体现,最近几年,每年会计学专业都在扩招。据《中国会计年鉴》提供的数据显示,2001年全国高校会计学专业硕士生招生1517人,本科生招生31885人;2002年全国高校会计学专业硕士生和本科生招生分别为2104人和35120人,比2001年分别增长了38.69%和10.15%。虽然,培养人数在增加,但是却有国外专家认为“我国目前最为紧缺的是高水平的会计人才”,这无疑形成了我国在会计教育市场上的一大怪圈。最近几年会计人才市场的显著特征是:由前几年对会计人才的数量要求转变为对会计人才的质量要求。高校会计本科毕业生就业比偏低,而同时单位需要的具有综合知识和应用能力的会计人才又短缺。

二、问题的根源在哪里?

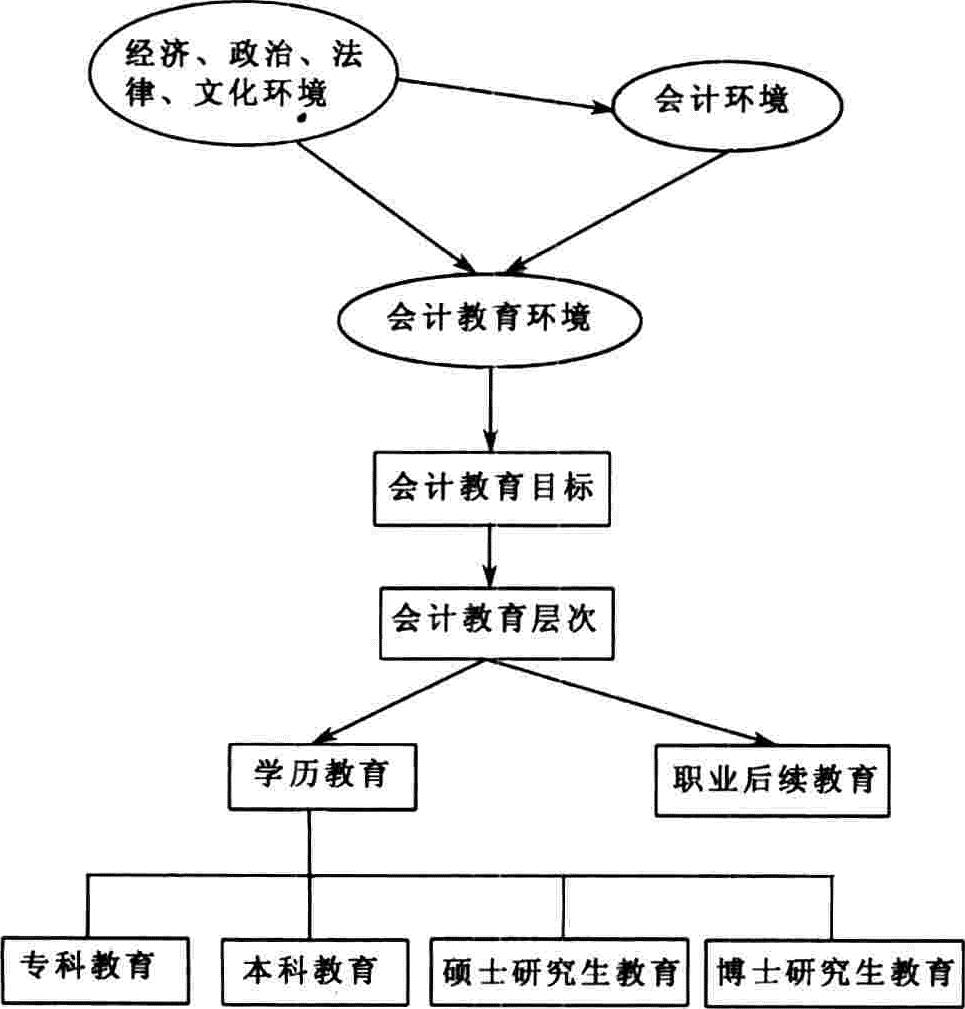

(图一)

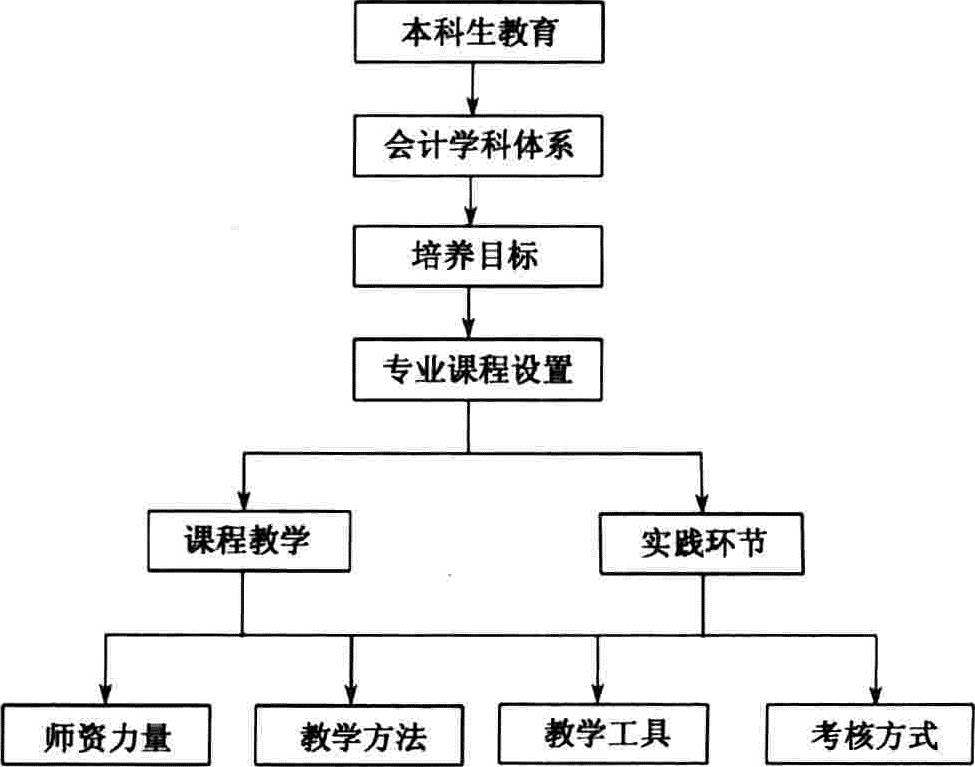

(图二)

会计教育的发展和各国的经济、政治、法律和文化环境有着密切的关系,不同的经济、政治、法律和文化环境决定了不同的会计环境,进而又决定了不同的会计教育环境。首先,经济环境是影响会计环境和会计教育环境的核心因素。它包括一个国家的经济发展水平、所有制结构、经济管理体制、企业组织形式与资本来源的特点以及通货膨胀等诸多方面。经济基础决定上层建筑,什么样的经济发展水平和经济体制决定了什么样的上层建筑,包括政治体制、法律制度和文化意识形态。而会计环境作为反映一国经济发展状况的“晴雨表”,同样要受到由经济基础乃至由经济基础所决定的上层建筑的影响。其次,经济、政治、法律和文化环境以及会计环境共同决定了我国的会计教育环境。也就是说,我国的会计教育环境必须适应我国经济、政治、法律和文化以及会计环境的发展变化,否则无法为新的环境提供合格的、高素质的会计人才。第三,会计教育环境决定了会计教育的目标,会计教育的目标必须适应会计教育环境的发展。只有使会计教育的目标立足于会计教育环境,才能锁定日新月异的经济环境,及时、准确地反映出会计市场需要什么样的会计人才,从而才能明确我国在培养会计人才方面的方向,才不至于由于偏离了会计教育目标,而引起的种种问题。

从上述提到的我国会计教育的现状,不难得出以下结论:一方面,经济、政治、法律和文化环境以及会计环境的发展和变化对会计人员的素质和能力的要求在不断的提高;另一方面,我国的会计教育体系又难以适应和满足这一需要。这两者之间的矛盾,归根究底就在于我国对会计教育目标的定位模糊,无法适应不断发展的经济、政治、法律和文化环境以及会计环境,使得教育脱离现实,教育层次划分不清,教学方法、手段无法适应新环境的变化等等问题的出现。为了能更清晰的理解它们之间的关系,可以参见图一、图二。

从图一、图二中能够清晰地看出,会计教育目标的确定在整个会计教育系统中处于最核心的地位,首先要给我国的会计教育目标一个明确的定位,然后再由这个目标来决定我国会计教育的层次以及各层次的培养目标、学科体系、课程设置等等方面。这样,找到了问题根源以后,再要解决我国会计教育的问题就不是很难了。

以本科教育为例,学历教育的各个层次又具有各自的培养目标、学科体系、专业课程设置等环节

三、解决问题的对策及思考

(一)明确我国会计教育的目标。对于我国的会计教育目标,社会各界众说纷纭。美国1989年成立会计教育改革委员会(AECC),着手进行会计教育改革,确立会计教育的新目标,重新制定会计课程体系和会计教学方法,并资助和监督13所高等教育机构实施会计教育改革,其第一号公报《会计教育的目标》认为:“学校会计教学的目的不在于训练学生毕业时即成为一个专业人员,而在于培养他们未来成为一个专业人员应有的素质。”并认为会计教育的重点应转向学生能力的培养,包括:①技能,指沟通才能、智能才能和人际才能;②知识,指一般性知识、组织与经营知识和会计知识;③专业认同,即会计毕业生应认同会计专业,乐于建立会计专业人员必备的学识、技能和价值观,熟悉会计专业诚实性、客观性、适当性及公共利益有关的问题。可以看出,美国是从素质教育的角度来谈“通才”教育。目前还存在另一种“通才”的理解,即从就业的角度来谈,强调人才培养的口径宽,应变力强,也就是淡化专业界限。可见我国目前所倡导的“通才”教育只能属于第二种涵义下的通才。我们认为,我国会计教育的目标可以借鉴美国的经验,即为素质教育角度的“通才”。

(二)划清会计教育层次,明确各层次的培养目标。我国目前会计教育系统分成专科、本科、硕士、博士及以上四个层次,要划清各层次间的界限,首先要明确各层次的培养目标。首先,对于专科教育,以培养技能型会计人才为主,即培养会记账、算账、报账的会计人员,可满足社会对普通会计人员的要求(比如出纳、核算员)。其次,本科生教育要以应用型人才为培养目标,即不仅要会记账、算账、报账,更要会用账,其发展前途是会计财务主管和注册会计师,还要为专科学校培养会计教师。第三,硕士研究生教育应该以应用型和学术型人才为培养目标,不仅要培养学生实际应用能力,也要培养学生在学术方面的研究,深化其对会计的理解,为高校培养教师和适应大型企业集团及政府各经济管理部门要求的国际化会计人才。第四,对于博士研究生教育应以培养学术型会计人才为主,即培养科研人员和高校教师。

(三)更新课程设置和教学内容,增加以案例教学为主的教学模式。更新会计教育课程设置和教学内容,主要从构建素质教育体系、优化理论教学体系、强化实践教学体系三方面入手,既注重培养学生的职业道德素质、科学文化素质、会计专业素质又注重培养学生对会计基本理论的理解,同时通过案例教学提高学生的综合的专业分析能力。案例教学的目的是让参与者置身于决策者的角色之中,面对大量的信息做出自己的决定。要获得高质量的案例素材必须加强高等会计学院及会计培训机构和企业的合作,增加教师置身于企业中实践的机会,并在此基础上自主开发一些适合教学的案例课程。

(四)构筑多元化的评价方式。对学生能力和素质的评价和考核方式应该从以学校为导向转为以企业为导向,因为学校培养的是面向企业界所需要的会计人才,而企业需要的是具有分析问题能力、创新能力、与人交往的能力等综合素质人才,这就决定了学校不能单纯的以考试分数来评价学生能力和素质的高低,而是要构筑多元化的评价方式,比如,通过在案例教学中学生的综合能力表现情况来判断其能力和素质。

(五)完善后续教育制度体系。后续教育是我国终身教育的主要表现形式,我国经济管理宏观上和微观上的深刻改变,技术变革的快速步伐和知识淘汰的加速,建立和完善会计教育各级培训体系,加强对在职会计人员的继续教育,将会成为我国教育改革的一个重要方面,逐步使我国后续教育制度体系做到统一规划、分级管理,使之规范化、制度化、终身化。后续教育的内容也要以解决我国企业所面临的现实经济问题和会计知识更新的技能操作为主(袁广达,2003)。

(六)呼吁社会公众对会计教育层次划分的认同,明确各层次会计人员的职业定位。即便教育界对会计教育层次划分得再清楚,如果社会公众和实务界对这种划分没有达成共识或没有充分理解这种划分的话,仍然不能解决目前存在的各层次会计人员职业定位不清的问题,这势必会造成会计人力资源的浪费。企业界必须在充分理解这种教育划分的基础之上,合理地选用企业所需要的会计人员。

(七)注重培育学生的会计理念和会计职业道德。资本市场越发达,会计信息使用者对会计信息的可靠性要求就越高,对会计人员的道德素质要求也越高。一桩一桩的会计造假丑闻,除了让我们重新审视我们的监管、制度、法律等刚性条件以外,更应该使会计人员从自身的角度来寻找问题的根源。因此,在倡导会计教育改革的今天,应该把会计职业道德教育提到日程上来。同时,注重培育学生的会计理念和会计研究方法论,促使学生从会计的角度思考问题、分析问题、解决问题,以适应日新月异的经济环境和会计环境,同时也有助于加强学生的职业道德水平。

(八)优化教师队伍,提高教师的专业水准和职业道德素质。教师素质的优劣直接决定了学生将要获得怎样的素质。首先,学校应该加大对会计专业教师科研经费的投入,鼓励教师提高自身的学术专业水平。其次,要丰富教师的实务经验,应该在学校和企业间搭建起供教师到企业实践的桥梁,从而达到“实践——理论——再实践”的良性循环。对于外语和计算机方面的能力最好由学校自己组织教师学习,并建立适当的考核标准。一支优秀的高素质的师资队伍不仅在于自身专业素质的提高,还在于对教师职业道德的培养。只有真正热爱教师这一职业的人才能做好我国的会计教育工作。

(九)在建立多渠道教育投资的基础上,同时加大政府对教育投入力度。美国、英国等发达资本主义国家,最优秀的、最权威的大学都来自于私立大学,而非公立大学,两者之间最大差别在于,私立大学的教育经费、资金主要来源于民间,公立院校的教育经费则由政府统一划拨。这样一来,可想而知,政府每年在教育上的投入虽然数目惊人,但分摊到各个院校时却已所剩无几了,导致许多高校缺少能供教学顺利运转的科研经费。因此,我们可以借鉴国外知名大学的做法,建立符合我国目前经济发展状况的多渠道教育投资方案,以政府投入为主,其它投入为辅。

(十)社会各界应该就会计教育改革加强沟通与合作。教育界、实务界、学术界,职业团体和政府有关部门应该共同致力于我国会计教育的改革和研究之中,加强相互之间的联系,促使各层次会计人才的供需平衡。会计教育改革不是教育界单方面的事情,应该有社会各界的积极参与。一个成功的会计专业应该非常注重和参与者特别是和招聘者的长期合作关系(W.Steve Albrecht,1998)。只有这样才能促使会计教育“产品”的供给趋于需求,避免由于会计教育市场的无序竞争而导致的会计人才余缺怪圈。

(北京工商大学会计学院供稿 杨有红 肖琳执笔)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2004年卷 > 中国会计年鉴2004年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2004年卷 > 中国会计年鉴2004年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号