注册会计师如何有效地侦察出财务报表舞弊呢?“它山之石,可以攻玉”,最佳的方式之一是从别人的错误中获取经验教训。1987年至1997年十年间,美国证监会对签证会计师因未能查出客户财务报表舞弊所给予的行政处罚个案,虽然为数不是很多,但对这些审计失败的个案加以分析,有助于后人不再重蹈覆辙。

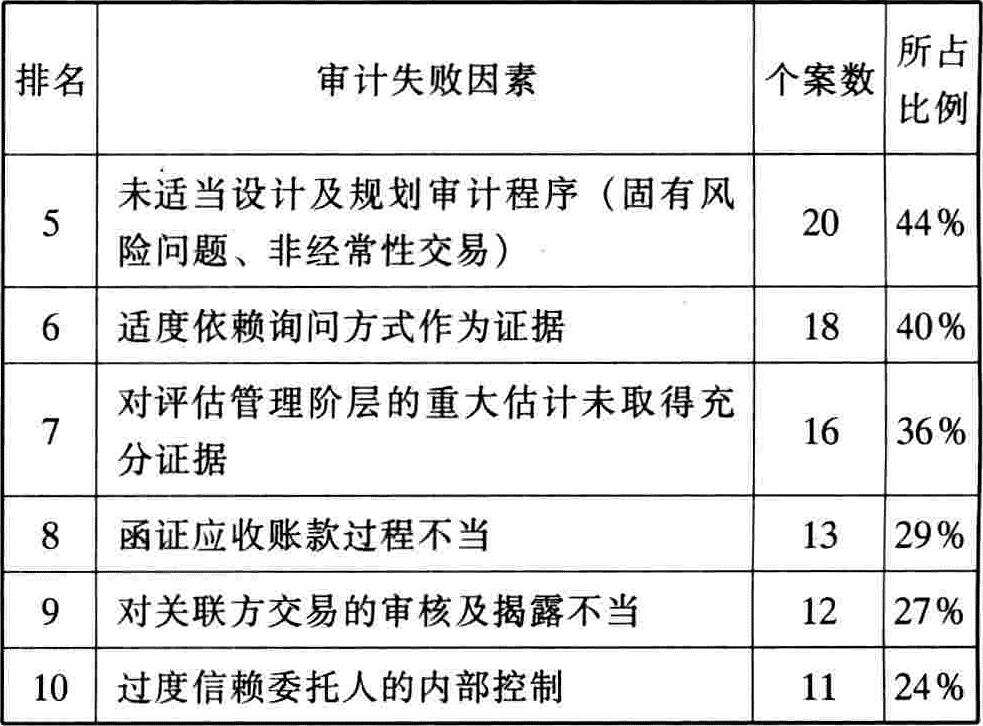

Mark S.Beasley等3位美国学者,受AICPA审计准则委员会委托,于2000年提出1987~1997年间美国证监会对会计师就会计舞弊相关个案所做的行政处分报告,其中分析并指出了十大审计失败原因,列表如表一。

表一:美国证监会1987~1997年行政处分分析报告——十大审计失败因素

表一:美国证监会1987~1997年行政处分分析报告——十大审计失败因素 续表

注:1987~1997处分签证会计师共56案,其中11案涉及假签证(根本未审核)或由非注册会计师审核(借名),故排除于上述审计失败的研究

续表

注:1987~1997处分签证会计师共56案,其中11案涉及假签证(根本未审核)或由非注册会计师审核(借名),故排除于上述审计失败的研究

表二:审计失败因素汇总表

表二:审计失败因素汇总表共同的审计问题

[案例1]成都“红光”

成都“红光”公司前身为国营红光电子管厂,于1997年5月在沪证交所挂牌上市。上市后第一年披露的亏损额为1.98亿元,相当于募集资金的50%,而其上市前盈利预测报告预测数据为净利润7055万元。经证监会审查,发现“红光”公司通过虚构产品销售、改变固定资产折旧方法、虚增产品库存等手法将1996年度的实际亏损1.03亿元虚报为0.54亿元,舞弊金额1.57亿元,从而也使盈利预测建立在一个虚假的基础之上。

盈利预测的审计,遵照当时已经实施的《独立审计基本准则》,按照重要性原则,应突出对有关盈利预测重要资料、重要假设及因素的审核;突出对盈利预测假设的建立依据、建立过程的真实性及合理性的审查。注册会计师在对盈利预测进行审计时,应将审核的重点放在这些资料及假设上。

然而,注册会计师在对“红光”盈利预测进行审计的过程中,没有对公司盈利预测结果有重大影响的易变动、易偏离历史趋势的不确定因素进行应有的审查和认定;没有去获取和审查“红光”公司盈利预测基本假设建立所依据的资料;没有对其盈利预测是否运用了不合理假设做出判断。

[案例2]琼民源

1993年4月30日,琼民源以“琼民源A股”的名义在深圳上市。上市后的第二年,即1995年“琼民源”每股收益不足1厘。然而经过一番精心包装之后,1997年1月22日,琼民源公司率先公布1996年年报。年报赫然显示:“琼民源”1996年“实现利润5.7亿元,资本公积增加6.57亿元”。照此计算,公司1996年利润总额和净利润分别较1995年增长848倍和1290倍。而对这种超常增长,公司解释为“公司投资北京的战略决策获得巨大成功,开启和培育了公司获得高收益的新利润增长点,使公司今后稳健、持续获得利润有了可靠保证”。

琼民源在1996年利润总额5.7亿元中有5.4亿元是虚构出来的,是“琼民源”公司在未取得土地使用权的情况下,通过与关联企业(香港冠联置业)及其他公司签订的未经国家有关部门批准的合作建房、权益转让等无效合同编造的。面对“琼民源”1996年年报中利润、资本公积如此大幅度的增加和并不能令人信服的解释,注册会计师自然应该引起足够的注意,从而在审计过程中保持应有的职业谨慎和专业怀疑。但事实是,注册会计师不但没有这样做,相反,在众多投资者对资本公积、盈余公积、未分配利润等项目提出疑问的情况下,海南中华会计师事务所还站出来为“琼民源”公司辩护,声称“报表的真实性不容置疑”。可见,“琼民源”案会造成如此严重后果,很大程度与注册会计师的失职有关。

[案例3]银广夏

2001年8月爆发的“银广夏事件”在我国的证券市场上引起强烈反响。

“银广夏”全称是广夏(银川)实业股份有限公司,在过去两年间创造了令人瞠目的业绩和股价神话。根据银广夏1999年年报,银广夏的每股盈利当年达到前所未有的0.51元,而2000年年报披露的业绩再创“奇迹”,在股本扩大一倍基础上,每股收益攀升至0.827元。2001年3月1日,银广夏发布公告,称与德国诚信公司(Fidelity Trading Gm BH)签订连续三年总金额为60亿元的萃取产品订货总协议。仅仅依此合同推算,2001年银广夏每股收益就将达到2至3元。

而事实上这一切都是一个大骗局。中注协在其后的调查表明,银广夏1998年虚增利润1776万元,1999年虚增利润17782万元,2000年虚增利润56704万元,共计76262万元。

银广夏如此巨大的舞弊行为,其疑点是很多的,但作为银广夏签字的注册会计师竟连续出具了无保留意见的审计报告。我们不能不说注册会计师在审计过程中存在若干重大过失。如注册会计师未有效执行分析性测试程序,以致对于银广夏在2000年度主营业务收入大幅增长的同时生产用电费用反而降低的情况没能发现;面对银广夏2000年度生产卵磷脂的投入产出比率较1999年度大幅下降的异常情况,注册会计师既未实地考察,又没有咨询专家意见,而轻信银广夏管理当局声称的“生产进入成熟期”。即使抛开这些不说,注册会计师在应收账款函证过程中也存在重大瑕疵。例如,签字注册会计师对天津广夏应收账款进行函证时,将所有询证函交由公司发出,未要求公司的债务人将回函直接寄达会计师事务所,而是由公司交给签字注册会计师。

[案例4]猴王集团

猴王A中的关联交易可谓纷繁复杂,手法不一,现仅摘其一二来分析。

1.向猴王集团计收租赁费:1998~1999年猴王股份将经营状况不佳的11家子公司租赁给集团公司经营,1999年度本公司向猴王集团公司计收租赁费8693850.71元。更甚者,前后花费股份公司4亿元、历时三年向猴王集团收购的11家焊材厂和另外3家焊条厂的“并购”不过是集团公司用一堆“垃圾资产”冲抵巨额应收账款、套取上市公司巨额现金的“空手道”。即便如此,这此企业事实上根本就没有过户到股份公司名下。

2.向猴王集团计收土地使用权、房屋租金:1997年度及1998年度,猴王股份把自己的原值不过3500万元的两处房屋以高达2000万元的年租金租给集团。

很显然,猴王A1997至1999年报严重不实,虚构利润和资产,但对其审计的注册会计师1997~1999年分别出具了标准无保留意见、带说明段的无保留意见、带说明段的无保留审计意见。

从近两年对其出具的有说明段的审计报告已表明,注册会计师已经知道猴王资产质量及产权关系的确存在很多问题,但是他并没有对此予以足够的关注,进而考虑追加审计程序并在审计报告中披露这一事实。

职业怀疑和质量控制

会计报表是由一大堆数字所构成。不论国内外,数字游戏谁都会玩,但是万变不离其宗。我国也有不少专家学者对企业的舞弊手法作了总结,常见的手法是虚列资产及提前确认收益。注册会计师作为“经济警察”,从事的是会计报表签证工作,其职责就是要努力审查出企业报表中的重大不真实事项,但实务中,由于受审计方法、审计时间等的限制却无法保证必能完全做到。

本文前述的十大审计失败因素,除了未收集充分适当的审计证据外,最重要的是在审计过程中,审计人员未保持适当的职业怀疑和应有的专业注意,及过度信赖客户管理当局声明。因此,为了避免审计失败,除了要切实提高我国注册会计师的专业水平外,重要的是要做好事务所的质量控制。

(《中国审计》2002年第5期 孙一秀/文)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2002年卷 > 中国会计年鉴2002年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2002年卷 > 中国会计年鉴2002年卷文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号