一、川长江案例简介

川长江是一家以进出口贸易为主营业务的上市公司。2000年7月31日,公司公布2000年中期报告,每股收益为0.06元。然而,8月5日,川长江便刊登了补充公告,公告称由于公司计提减值准备,对中报产生重大影响。虽然2000年中期报告的补充公告已屡见不鲜,但川长江的补充公告竟使其净利润变为-0.11元,这一补充在投资者中引起了巨大震动。人们不由惊呼:川长江“补充公告补出个大窟窿”。与此同时,有些投资者颇为愤慨地质问:上市公司将如此重要的信息放入补充公告,究竟是无意疏漏还是故意行为?

二、川长江补充公告剖析

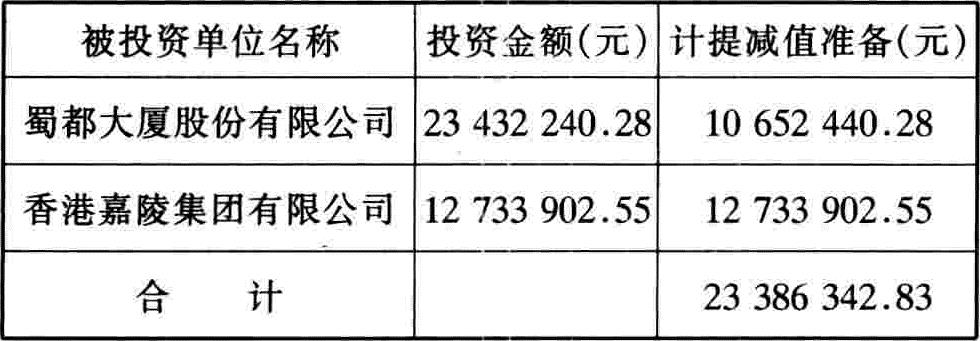

8月5日,川长江发布补充公告,对其持有的蜀都大厦股份有限公司法人股和参股的香港嘉陵集团有限公司两项投资计提减值准备:

由于计提长期减值准备,导致公司主要财务数据和指标发生如下变化:

在翻阅了这份语焉不详的补充公告,对照其7月31日公布的中期报告,发现有诸多疑点。

1.“或有事项”还是重大事项?在中期报告的第5项附注“或有事项”中,川长江披露道:“截至报告日,本公司持有蜀都大厦股份有限公司法人股8521200股,投资金额为23434240.28元。1999年度出现巨额亏损,加之受四项准备计提的影响,处理后每股净资产从1998年末的3.24元下降为1999年末的1.50元,从而对本公司的该项投资产生重大影响。”

而在补充公告中,没有提供比中期报告更多的信息。也就是说,依据川长江截至中期报告编制时获得的信息,该项投资对公司造成的损失已成定局,完全可以对该项投资损失予以确认,归入“重大事项”而非“或有事项”。因此,将该项损失放入补充公告,使得中期报告的利润由正转负,就好比剖蚌取珠,中期报告的信息价值就微乎其微了。

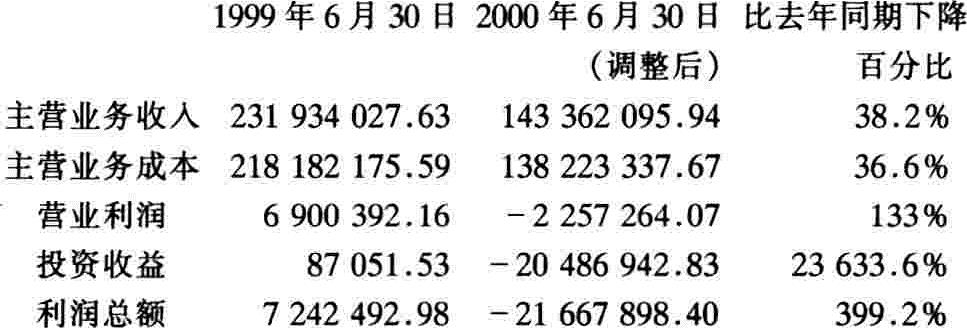

2.对净利润的影响。在中期报告第4条“经营情况的回顾与展望”中称:“截至2000年6月30日,公司完成主营业务收入14336万元,与去年同期比较下降39.2%,……实现税前利润172万元,与去年同期比较下降72.4%。从利润下降的原因来看,主要是主营业务收入下降,营业利润率进一步降低所致。”在计提两项投资准备后,税前利润变为-21667898.40元,比去年同期下降约400%。这难道主要还是由主营业务收入下降引起的吗?我们可以分析以下数据(单位:元):

由以上数据可以看出两点:(1)川长江截至2000年6月30日营业利润的下滑,不仅是市场竞争激烈导致主营业务收入下降的缘故,还有公司成本和费用控制不力的因素;(2)造成公司利润总额下降的主要原因不是营业利润的下降,而是补充公告中的投资损失。因此,我们认为,公司中报对业绩的分析结论是错误的。

3.对投资者决策的影响。我们还观察到:公司中期报告中的投资收益原本为2900000.00元,而营业利润为-2257264.07元,也就是说原来错报的投资收益一下子就弥补了营业亏损。投资收益占补充公告前的利润总额(1151357.7元)的251.88%。可以看出,7月31日公布的利润,本来就是依靠投资收益及其他非经常性收益得来的,公司本身的经营风险很大。从现金流量表中还可以看出,川长江的现金流量也是负数,公司的经营状况、投资成果和财务状况都令人十分担忧。对此,作为一个理性的投资者,在获得这些真实的会计信息后,还会作出继续购买或持有这样的股票吗?

虽然上市公司在中期报告后羞答答地加了块补丁公告,广大投资者还是对这种做法纷纷加以质疑。人们不禁要问:上市公司公布的报表究竟以哪一个为准?谁来保护投资者的利益?

三、漏洞背后的漏洞

据川长江申明:“董事会通过的公司《计提资产减值准备及财产损失处理内部控制制度》,就上述两项投资的投资损失和计提长期投资准备的处理将在本年末进行。处理后,将对本公司2000年度经营成果产生重大影响。”看到这里不由疑窦顿生:

1.蜀都大厦股份有限公司1999年度的巨额亏损处理为何计入川长江2000年的年度报告,而非已审计的1999年年度报告?

2.冰冻三尺非一日之寒,香港嘉陵集团有限公司的清盘应是积重难返的结果,那么对川长江1999年年报是否有影响?1999年年报是否已应计提这项减值准备?

怀着这两个疑问,笔者查阅了川长江1999年年报,结果令人震惊。

(一)川长江截至年度报告日已获悉“该公司已发布预亏公告,但1999年年度报告尚未公布”(年报附注“或有事项”)。此事涉及金额巨大,属重大不确定事项。按照行业规则,即使上市公司在会计报表中已作了直接披露,或者通过对会计报表的仔细阅读就可以了解到,但注册会计师仍有必要在审计报告中以说明的方式提醒读者,使会计信息使用者在阅读会计报表时不应忽视这些不确定事项,因此,注册会计师至少应当出具带说明段的无保留审计意见审计报告。

(二)据川长江1999年年报附注“或有事项”,“本公司参股的香港嘉陵公司由于种种原因,近年来业务基本处于停滞状态,由于会计师事务所对该公司的审计尚未完成,本公司未取得该公司的有关资料。该公司的问题今后如何解决,尚待有关部门研究决定。”这表明,川长江在公布年报时,已经知道香港嘉陵公司存在严重的持续经营问题,至少应计提巨额长期投资减值准备,不应再编制合并报表(投资比例21.45%)。当时香港嘉陵公司欠川长江的应收投资分红款已达518.5万元,加上投资金额共已超过1300万元,而川长江在计提前的利润总额仅为471.5万元,如果计提这项减值准备,其年报利润也应为负!

(三)“无保留审计意见”从何而来?在追溯至川长江1999年的中报和1998年的年报,笔者有更惊人的发现。香港嘉陵公司的会计年度为每年4月1日至次年的3月31日。按照规定,川长江可以要求香港嘉陵公司为编制合并会计报表单独编制与母公司会计报表决算日和会计期间一致的个别会计报表。在川长江1999年中报中有一段对中庆会计师事务所对该公司1998年年度财务报告有保留意见的说明:

“香港嘉陵集团有限公司为本公司参股的海外公司,从1998年度开始,公司对其投资(投资比例21.45%)采用权益法核算。香洪梁学濂会计师事务所因对嘉陵公司的投资、债权、存货的有关价值、偿还能力、可变现净值无法取证,而对其1998年度报告(1997年4月1日~1998年3月31日)会计报表出具了有保留意见的审计报告,鉴于此,中庆会计师事务所也对本公司1998年度会计报表相应出具了有保留意见的审计报告(详见1998年年报)。

“截至1999年6月30日,本公司尚未取得香港嘉陵公司1999年度的经审计的会计报表,因而未作相应会计处理。”

在1998年年度报告中又有如下说明:

“中庆会计师事务所在审计报告中,就我公司依据的嘉陵公司报表的时限问题,以及香港梁学濂会计师事务所出具的审计报告为有保留意见的审计报告提出了保留意见,公司特作如下说明:

“香港嘉陵公司根据当地规定,以每年的4月1日至次年的3月31日为一个完整的会计年度,与我公司的会计年度不相一致,我公司无法取得经过审计的至1998年12月31日嘉陵公司的报表数据,只能选择经审计的完整会计年度的报表数据,这也与以前年度采用境外公司会计报表的年度时限(一个完整会计年度)一致。”

既然中庆会计师事务所的注册会计师对川长江1998年度的会计报表出具了有保留意见的审计报告,就应当考虑相关事项对1999年年报的影响。我们可以看出,注册会计师仅就香港嘉陵公司的情况,就不能出具无保留审计意见的审计报告:(1)时限问题在1999年底仍未解决;(2)注册会计师在年报审计时仍未取得香港嘉陵公司的有关资料及审计报告,审计范围受到严重限制;(3)香港嘉陵公司近年来业务基本停滞,不再适用持续经营假设,应计提巨额减值准备。从这些所涉及的金额均可使年报利润变为负数的情况来看,如果谨慎一些的话,注册会计师甚至可以签发否定意见审计报告或拒绝表示意见!

由此可见,只要经过适当的审计程序,注册会计师完全可以发现以上问题。而中庆会计师事务所却对川长江的1999年年度报告出具了无保留意见审计报告。我们不禁要问:无保留意见从何而来?

四、“补丁公告”的会计法律责任思考

补充公告不仅补掉了未经审计的中报的漏洞,还补掉了已经审计的上年年报的漏洞,不由使人把补充公告戏称为“补丁公告”。川长江的例子或许比较特殊,因为它涉及到年报错报的问题。但从2000年存在较多的中报补充公告的情况看,我们有必要从保护投资者利益的角度出发,探讨其中的会计法律责任问题。

(一)“补丁公告”的存在,是否说明未补充前的报表中存在虚假会计信息问题?

本来,补充公告是对上市公司中报、年报等会计信息的更正或补充,是为了使已经公布的会计信息更加真实、完整。但是,2000年中报补充公告的数量已远远超过了50家,达到了上市公司总数的5%以上,它是否成了许多上市公司操纵利润的工具?

企业的会计责任包括保证会计信息的真实、完整。一旦企业出具了中期报告,投资者就可能根据这些会计信息及时作出是否继续持有或者购买这些股票的决策。如果说以后补充公告使会计信息更加真实、完整,那么,以此推理,补充前的中报就必然存在错报、漏报,这是否意味着更正前的中报会计信息是不真实、不完整的?投资者在中期公告发布后至补充公告发布之前如遭遇了投资损失,会计信息的提供者是否要承担责任?

我国新《会计法》虽然禁止编制虚假财务报告,但对于什么是虚假财务报告,还没有明确加以界定。因此,亟待需要在新《会计法》的实施细则中予以补充与完善。

(二)由谁来追究虚假会计信息的法律责任?

如果补充公告前的会计报告是虚假的,那么上市公司自动更正后,会计信息就不是虚假的了,那么,由谁来追究更正前有关人员的会计责任呢?又由谁来承担这些法律责任呢?

从时间上看,在公布会计报表到补充公告这一段时间内,会计信息是虚假的。上市公司的单位领导人应对这段时间的虚假信息负责。当然在这里又涉及到是主观故意还是无意过失的难题。新《会计法》的诸多法律责任的规定仍然只针对故意行为。笔者认为,只要信息误导后果严重,即使是过失,也应承担一定的责任。

在新《会计法》中,追究有关人员会计法律责任的主体主要是财政部门。但除了行政及刑事处罚外,《会计法》中没有提到任何民事责任问题。如果虚假会计信息给投资者造成损失了,投资者是否有权追究他们的民事赔偿责任?当然,投资者因虚假会计信息造成的投资损失在法律上是难以确定的,这是因为证券市场上存在系统风险(市场风险)和非系统风险(个股所特有的风险),确定信息误导给投资者造成的损失确实比较困难。美国1993年证券法规定,投资人可能获得的潜在赔偿是证券原始买价与案件审理时证券价值之间的差额。一旦证券出售,投资者即可获得实际发生损失的赔偿请求权,会计信息编制部门及中介机构承担的赔偿责任是投资者实际发生的损失。美国的做法或许值得我国制定新《会计法》实施细则借鉴。

(三)如何确定追究“补丁公告”法律责任的诉讼程序?

如果有关人员应当对补充公告承担责任,那么投资者也可以追究上市公司及审计人员的有关法律责任。但在程序上是一个一个投资者来分别起诉上市公司或有关人员呢,还是只要有一个人起诉,就可代表全体投资者?这在我国任何法规中都没有明确规定。从现有法规来看,我们只能一个一个地个别起诉,这样做不仅旷日费时,而且还会因各地判决不一有失公正?如果仅由一人来代表全体投资者起诉,我国又缺乏集体诉讼代位制的诉讼程序。美国的证券法就有这样的规定,如果虚假会计信息给有关投资者造成损失,只要有一位投资者起诉,法院就按所有投资者的损失来予以审理,这既保护了广大投资者的利益,又节约了审理成本。可见,如果在新《会计法》实现细则中有这样一些规定,将会使《会计法》发挥更大的作用。

(《财务与会计》2001年第3期 金彧昉 万晶 李若山/文)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2002年卷 > 中国会计年鉴2002年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2002年卷 > 中国会计年鉴2002年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号