官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2002年卷 > 中国会计年鉴2002年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2002年卷 > 中国会计年鉴2002年卷文章 > 正文时间:2020-08-15 作者:王跃堂 孙铮 陈世敏

[大]

[中]

[小]

摘要:

一、引言

会计信息失真会计信息失真包括两个方面的问题:一是会计造假,这是企业违反会计管制的违法行为;二是会计操纵(西方称之为盈余管理),这是企业利用会计管制的弹性操纵会计数据的合法行为。无论是会计造假还是会计操纵,归根结底是会计信息的质量问题,这正是政府进行会计管制所要解决的。是影响我国经济秩序的因素之一,它危及到政府的宏观决策,干扰国家的税收工作,损害证券市场资源优化配置的功能。鉴于会计信息失真的严重性及其危害性,国务院一直非常重视会计信息失真的治理问题,出台了一系列的法律、法规和措施,譬如,修订了《会计法》,出台了《企业财务会计报告条例》,颁布了统一的《企业会计制度》,在北京和上海分别建立了专司会计培训工作的国家会计学院,可以说政府对治理会计信息失真的问题投入了大量的精力和财力。学术界对会计信息的失真问题也给予了极大的关注,但研究大多局限于如何规范会计行为,对会计管制的效果则缺乏定量研究,因此无法对会计信息失真的治理结果提供证据,由此也难以给政府管理机构提供具有说服力的政策建议。本文以股份公司会计制度改革为例,从投资者的角度对会计信息的质量进行定量研究,对其改革效果做出...

一、引言

会计信息失真会计信息失真包括两个方面的问题:一是会计造假,这是企业违反会计管制的违法行为;二是会计操纵(西方称之为盈余管理),这是企业利用会计管制的弹性操纵会计数据的合法行为。无论是会计造假还是会计操纵,归根结底是会计信息的质量问题,这正是政府进行会计管制所要解决的。是影响我国经济秩序的因素之一,它危及到政府的宏观决策,干扰国家的税收工作,损害证券市场资源优化配置的功能。鉴于会计信息失真的严重性及其危害性,国务院一直非常重视会计信息失真的治理问题,出台了一系列的法律、法规和措施,譬如,修订了《会计法》,出台了《企业财务会计报告条例》,颁布了统一的《企业会计制度》,在北京和上海分别建立了专司会计培训工作的国家会计学院,可以说政府对治理会计信息失真的问题投入了大量的精力和财力。学术界对会计信息的失真问题也给予了极大的关注,但研究大多局限于如何规范会计行为,对会计管制的效果则缺乏定量研究,因此无法对会计信息失真的治理结果提供证据,由此也难以给政府管理机构提供具有说服力的政策建议。本文以股份公司会计制度改革为例,从投资者的角度对会计信息的质量进行定量研究,对其改革效果做出实证性的评价,籍此观察《企业会计制度》改革的合理性《企业会计制度》不是对现有行业会计制度的简单相加,而是以《股份有限公司会计制度》及其补充规定和具体会计准则为基础加以制定的(刘玉廷2001)。前车之鉴,后者之师。尽管1998年股份公司会计制度的改革已成为历史,但对这次会计改革的效果进行实证研究,总结其经验和教训,对认识《企业会计制度》改革的合理性,预测会计改革的前景无疑具有重要的政策含义。。

根据信息经济学的观点,会计和财务报告在有效的资本市场中起着关键的作用。大多数会计准则制定团体,譬如,美国财务会计准则委员会(FASB)、国际会计准则委员会(IASC)等,已经采用投资者导向的会计信息决策有用观,并特别指出会计的目的是满足资本市场的需要(FASB1978;IASC 1994)。尽管会计信息的质量涉及诸多因素,难以定量刻画,但根据会计目标,从投资者的立场,通过会计信息的市场反应来评价会计信息的质量不失为一种综合的、有效的定量评价方法。

1998年1月1日开始在上市公司执行的《股份有限公司会计制度》出台了一系列的会计改革政策,大多数改革政策对所有的上市公司都是强制执行的,譬如收入确认政策,长期投资核算中权益法与成本法的运用界限,开办费的摊销期限规定等,但是也有一些改革政策对外资股公司(发行B股,H股,N股等的公司)规定强制执行,而对内资股公司(只发行A股的公司)规定参照执行,这些内外有别的会计政策有坏账准备政策、短期投资减值政策、存货减值政策以及长期投资减值政策。股份公司会计制度的全面改革,为我们从投资者的角度,调查会计改革是否改进会计信息的质量,提高会计信息的决策有用性(decision usefulness,当前西方学术界更流行的术语是value relevance,也就是会计信息的价值相关性)提供了机会。

会计改革的目的是希望通过实施一系列改革政策,改进上市公司会计信息的质量,提高会计信息的决策有用性,增强证券市场优化资源配置的功能。那么,与《股份制试点企业会计制度》(下文简称旧制度)相比,执行了《股份有限公司会计制度》(下文简称新制度)之后,会计信息质量是否有了明显的提高?新制度规定,对于A股公司,短期投资减值准备政策、存货减值准备政策以及长期投资减值准备政策(下文简称三大减值政策新坏账准备会计政策并不一定减少会计利润,因为坏账费用的提取数不仅取决于坏账的提取方法,还取决于坏账的提取比例。因此本文未将其与三大减值准备政策一样视为减少会计利润的会计政策。)为自愿执行的政策。实施三大减值将挤掉公司利润和资产的水分,使利润和资产的数据更真实。那么,与未执行三大减值的公司相比,执行三大减值政策的公司的会计信息质量是否明显提高了呢?

对于这些问题,目前尚无实证性的评价,但基于以下原因,对这些问题提供答案是非常必要的。首先,它为会计改革是否改进会计信息的质量,提高会计信息的决策有用性提供了证据。会计改革的目标是提高会计信息质量,增强会计信息的决策有用性,强化证券市场资源优化配置的功能,会计改革能否达到这些预期目标亟待回答。其次,它对评价《企业会计制度》改革的合理性,预测会计改革的走势具有借鉴作用。因为通过透视证券市场会计改革执行的效果和存在的问题,就可以为观察当前会计改革的合理性,预测会计改革的前景提供依据。最后,它对会计准则与价值相关性的文献具有学术价值。股份公司会计制度改革旨在通过制定高质量的会计准则,提高会计信息的质量,增强会计信息的价值相关性,这为测试会计准则对会计信息价值相关性的影响提供了难得的机会。

本文利用股份公司会计制度改革前后的数据,从投资者的立场,采用国际学术界流行的三种研究方法,分别从信息观和计量观的角度,运用一系列的控制样本,对改革后会计信息的质量是否显著提高进行实证研究。研究结果发现:①会计信息对于证券市场的投资者是有用的;②自愿执行减值准备政策的行为在统计上没有发现信息含量;③净资产的价值相关性显著提高,但会计盈余的价值相关性没有提高。本文从市场效率和执行机制的层面对实证结果进行了分析和解释,并由此论证了《企业会计制度》改革的合理性。本文其他内容安排如下:第二部分为回顾相关文献,提出研究问题和假设;第三部分为研究方法,对研究所用的样本和数据进行描述,讨论研究所采用的方法和模型;第四部分为实证结果与解释;第五部分为结论概括与政策含义。

二、研究假设

为了从投资者的角度对会计改革是否显著地提高会计信息的决策有用性,判断会计改革的实际效果,我们借鉴Amir et al[5]的研究方法,从信息观和计量观的角度,分别对会计信息的价值相关性进行调查,以便对会计信息的质量做出合理的评价。

首先,我们从信息观的角度,运用事件研究法,就新制度自愿执行三大减值政策的会计盈余是否具有信息含量此处的信息含量是指自愿执行三大减值政策能否给投资者辨识会计盈余的质量、改进决策提供信息。进行调查。由于三大减值政策体现了会计谨慎性的原则,执行三大减值政策会挤掉公司会计盈余的水分,提高会计盈余的质量,因此我们预期投资者对自愿执行三大减值政策的公司的会计盈余可能会更加重视。将此形成假设就是:

H1:与未执行三大减值政策的A股公司比较,自愿执行三大减值政策的A股公司的会计盈余质量更高,若市场也能识别,那么后者会计盈余的反应系数统计上应显著大于前者。

然后,我们从计量观的角度出发,运用关联研究法,对会计盈余和净资产的账面价值与投资报酬和股价水平的关系进行调查。为了全面考察新制度是否显著地提高了会计信息的质量,增强了会计信息的决策有用性,我们从不同角度选取了3组控制样本进行对比分析,测试会计信息的价值相关性是否有显著改进。根据研究目的和样本设计,我们对会计信息的价值相关性提出以下3个假设:

H21:由于新制度出台了大量的改革政策,这些改革政策更有利于公司真实地反映其经营成果和财务状况,因此与1997年比较,人们有理由预期1998年上市公司会计信息的质量会得到明显的改进,若这种改进也为理性的投资者所察觉,那么1998年证券市场会计信息的价值相关性与1997年比较,应有显著提高。

H22:对于1998年自愿执行三大减值政策的A股公司,1998年执行减值后的会计盈余和净资产的账面价值与未执行减值的1997年的有关数据对比,人们有理由认为1998年会计信息的质量应有明显改进,若市场也能察觉这种变化,那么这类公司1998年会计信息的价值相关性与1997年比较,应有显著提高。

H23:与1998年未执行三大减值政策的A股公司比较,1998年自愿执行三大减值政策的A股公司的会计盈余和净资产账面价值的信息质量理应更高,若理性的投资者也能察觉到这两类公司会计信息质量上的区别,那么后者会计信息的价值相关性应显著地高于前者。

三、研究方法

(一)样本描述

为了能全面评价会计改革的效果,样本总体包括了会计改革前后各一年的数据,也就是样本总体包括1998和1997年所有观察值;在选取子样本时,以研究问题的设计和分析模型作为依据,从样本总体进行取样。研究所需数据除了1998年三大减值执行情况的数据,从上海证券信息有限公司编制、上海教育出版社出版的《上市公司’99数据大全》光盘数据库手工收集外,其他均来自台湾经济新报出版的光碟《中国大陆金融市场资料库》(简称TEJ)。此外,我们还参阅了北京杰达科贸公司制作,中国人民大学出版社出版的光碟数据库《中国上市公司资料库1990~1998》,对TEJ中选取的数据进行了必要核对。

表1 样本分布

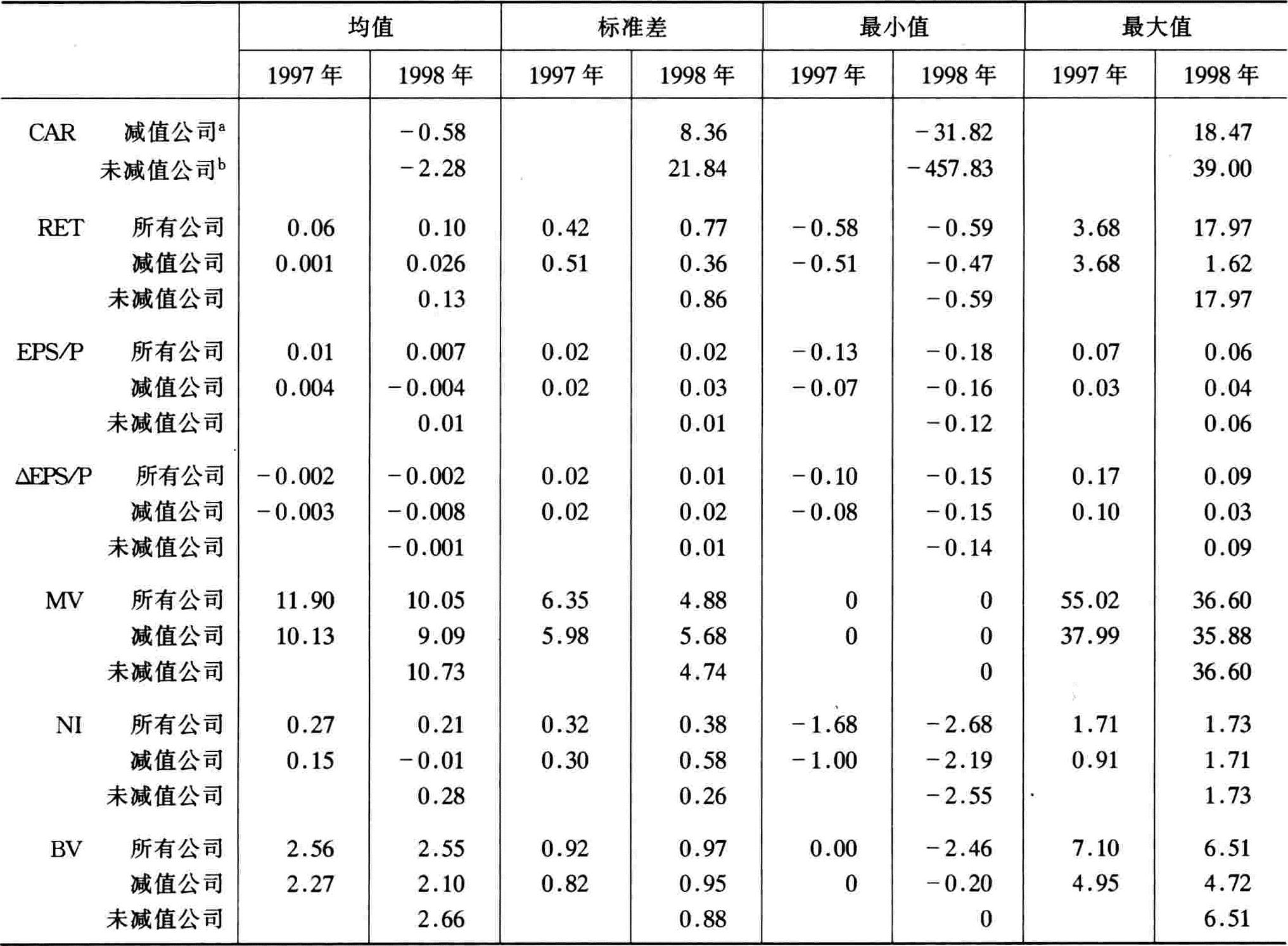

a:无论是1997年的减值公司还是1998年的减值公司都是指1998年自愿执行至少一项三大减值政策的A股公司;b:1998年未减值公司指1998年未自愿执行任何三大减值政策的A股公司。

表1 样本分布

a:无论是1997年的减值公司还是1998年的减值公司都是指1998年自愿执行至少一项三大减值政策的A股公司;b:1998年未减值公司指1998年未自愿执行任何三大减值政策的A股公司。

在研究1998年自愿执行三大减值的A股公司会计盈余是否具有信息含量时,我们以1998年A股公司为研究样本,有745家A股公司,但是关于1998年自愿执行三大减值政策的情况我们只获得647个有效观察值。在研究新制度是否显著地提高会计信息的质量,增强会计信息的决策有用性时,我们分别采用报酬模型(return model)和价格模型(price model)对第二组的3个假设进行研究,这两个分析模型在检验3个假设时所获得的有效观察值不一致,但差异相对样本规模均很小,因此样本规模的差异不会对两种分析模型的结论造成重大影响。表1列示了报酬模型和价格模型在检验第二组3个假设时的样本容量:

(二)分析模型

我们借鉴Amir等(1993)的研究方法,从三个不同的角度,运用不同分析模型对会计信息的价值相关性进行全面的评价。首先,我们应用事件研究法(events study),对自愿执行三大减值政策的公司盈余是否具有信息含量进行测试,为此建立以下分析模型:

CAR:年报摘要披露前后一段时窗(window为5天)的累积非正常报酬率;UEj:每股收益的变化数除以开始(上年年报摘要公告日的次日)的股份(收盘价);Dummyj:为虚拟变量(dummy variable),当A股公司自愿执行至少一项三大减值政策时取值1,否则取0。

模型(1)中增加未预期盈余这一解释变量,是为了控制年报公布时未预期盈余的股价效应对研究问题的干扰。若自愿执行三大减值政策具有信息含量,并显著地提高公司会计盈余的价值相关性,那么我们预期a2和a3统计上应显著地大于0。

由于事件研究法调查的是会计盈余能否给市场传递新的信息,因此它研究的是在一个狭小时窗内,股价对某一事件的信息作出的反应。但是会计信息的价值相关性不一定局限于盈余公告日这一狭小时窗,可能覆盖整个会计期,因此对会计信息价值相关性的研究还可以扩展到相当长的时期(通常为一年)。Easton and Harris[6]研究发现会计盈余水平及其变动数(也就是所谓的未预期盈余)在除以期初(上年年报公告日的次日)股价后均与年度报酬率相关。因此在讨论股票报酬与会计盈余之间的关系时,我们不仅可以采用事件研究法,选定一个狭小的时窗,对未预期盈余与股票非正常报酬率的关系进行研究,也可以采用关联研究法,以年为观察时窗,对会计盈余的水平及其变动与股票报酬率的关系进行研究。尽管早在1968年,Ball和Brown就以年为时窗计算股票报酬,但Easton和Harris(1991)建立了一个更为流行的包括盈余水平和盈余变化的报酬模型,我们根据Easton和Harris的报酬模型,结合本文研究的问题,建立以下报酬模型:

RETt为公司自上年年报披露月份的次月到本年年报披露月份这段时期的累积报酬率[Ⅱ(1+returnj)-1,j为月份],尽管大多数报酬模型使用未预期报酬(又称非正常报酬),但Easton和Harris的分析指出应以原始报酬作为因变量。Et和△Et分别为每股盈余数和变化数,与传统观点不同,Easton和Harris认为盈余水平也可以像未预期盈余一样作为解释变量。无论是Easton和Harris的理论分析还是实证结果都指出:在报酬模型中,盈余水平与未预期盈余比较是一个更好的解释变量。Pt-1是上年5月初的股价,用股价去除盈余的规模影响是为了与报酬变量保持一致。D为虚拟变量(下文同),在对1998年与1997年会计信息的价值相关性进行比较时,1998年的观察值取1,1997年的观察值取0;在对1998年自愿执行与未自愿执行三大减值政策的A股公司的会计信息的价值相关性进行比较时,自愿执行减值政策的A股公司取1,未自愿执行减值政策的A股公司取0。

我们的研究也使用了价格模型。在价格模型中,股份作为被解释变量来评价会计信息的有用性。当报酬模型作为一种传统方法广泛用于资本市场的会计研究时,运用价格模型开展研究正呈现增长的趋势,实际上最近它在会计研究中已取得明显的优势。相对而言,价格模型即使不能计量当期新信息的影响,但与报酬模型相比,却有两大优点。首先,如果股票市场能预期到会计盈余的任何成分,并将这种预期反应在期初的股价上,那么报酬模型将使盈余系数的估计为零。相反,价格模型却不会产生这种偏差,因为股价反应了盈余信息的累积影响[7]。换句话说,会计信息即使不提供新的信息影响股票的报酬,但是如果它影响股价,那么对决策也是有用的。其次,报酬模型只允许我们评价会计盈余的有用性,而Ohlson[8]的价格模型却告诉我们一个公司的市场价值是如何与会计盈余和净资产相联系的。因为会计盈余和净资产在股票定价中起着不同的作用,因此Ohlson模型将使会计信息有用性的评价范围从损益表拓展到资产负债表。事实上,接受Kothari和Zimmerman的建议,在研究中既使用价格模型,又使用报酬模型来评价会计信息有用性的趋势在增长。因此,我们根据Ohlson模型,针对研究的问题建立以下价格模型:

MVt为年报披露月份月底每股净资产的市价,BVt为年末每股净资产的账面价值,NIt为每股净收益,D为虚拟变量,其取值与报酬模型相同。

如果第二组的3个假设成立,无论是报酬模型还是价格模型,我们预计虚拟变量前面的系数统计上应显著地不为零,而且为正号。

四、实证结果与解释

(一)描述性统计

在进行统计检验之前,我们先对研究中所用的样本数据作一描述性统计,以便对各样本特征的信息有所比较和了解。市场价值的数据依据A股价格计算,会计数据来自按照中国会计制度编制的财务报表。我们根据上文三个研究模型涉及的变量,计算各个样本的描述性统计量。为了在估计回归模型时,避免极端值可能造成的潜在影响,我们按1%的比例对所有变量的极端值(outliners)采用Winsorization使用Winsorization的方法对数据进行处理,对研究结果不会产生实质性的影响。的方法进行了处理。表2列示了有关变量的描述性统计量,表中空白之处是因为上文3个研究模型未涉及到。

观察累积非正常报酬率(CAR)变量,可以看出在年报摘要公布日附近的一段时窗内(window为5天),1998年自愿执行与未自愿执行三大减值决策的A股公司的非正常报酬率均为负值,但前者(-0.58)比后者(-2.28)大,而非预期盈余指标却是前者(-0.008)比后者(-0.001)小,非正常报酬率与未预期盈余的大小方向相反,似乎说明投资者能辨识两类公司的盈余差异,自愿执行三大减值的A股公司的盈余含金量更高。

观察报酬模型的变量,可以看出对于报酬率变量,无论是所有公司,还是自愿执行三大减值政策的A股公司,1998年的平均报酬率都高于1997年,而盈利水平和未预期盈利变量则均为1998年低于1997年,这似乎意味着1998年新制度改进了会计信息的质量,提高了盈利指标的含金量,所以市场对1998年盈利指标的恶化并未作出不利的反应。

但是观察价格模型的变量之间的关系,无论是对所有的公司,还是对自愿执行三大减值政策的A股公司,1998年与1997年比较,市场价值变量与盈利水平变量和净资产账面价值变量的大小方向均一致,这与报酬模型的结果似乎相反,股价水平与会计数据之间的关系并未因新制度的实施而表现出一些极端变化。由于描述性统计量只是对样本特征的一种粗略描述,并不能据此得出结论,因此还必须进行严格的统计检验。

表2 描述性统计

a:1998年自愿执行至少一项三大减值政策的A股公司;b:1998年未自愿执行任何三大减值政策的A股公司;CAR:上市公司1998年报摘要披露前后各5天(包括披露当天)以市场模型计算的累积非正常报酬率;RET:上市公司自上年年报披露月份的次月到本年年报披露月份这段期间的累积报酬率[Ⅱ(1+returnj)-1,j为月份];EPS/P:每股盈利除以开始的股价(上年5月初的收盘价);△EPS/P:每股盈利的变化数除以开始的股价;MV:年报披露月底每股净资产的市价;NI:每股净收益;BV:年末每股净资产的账面价值。

表2 描述性统计

a:1998年自愿执行至少一项三大减值政策的A股公司;b:1998年未自愿执行任何三大减值政策的A股公司;CAR:上市公司1998年报摘要披露前后各5天(包括披露当天)以市场模型计算的累积非正常报酬率;RET:上市公司自上年年报披露月份的次月到本年年报披露月份这段期间的累积报酬率[Ⅱ(1+returnj)-1,j为月份];EPS/P:每股盈利除以开始的股价(上年5月初的收盘价);△EPS/P:每股盈利的变化数除以开始的股价;MV:年报披露月底每股净资产的市价;NI:每股净收益;BV:年末每股净资产的账面价值。

(二)事件研究法(event study)的结果

在采用事件研究法,对自愿执行三大减值政策的公司盈余是否具有信息含量进行检验时,我们以1998年A股公司为研究样本,对公司非正常报酬率采用两种方法计算。一种为市场指数法:它以市场指数(Market index)计算市场平均报酬率,然后以此对公司的实际报酬率直接进行调整得出非正常报酬率。计算公式如下:

另一种方法为市场模型法:它以市场模型(Market model)预测市场对公司的预期报酬率,然后计算出公司的非正常报酬率。市场预期报酬率的估计模型如下:

我们以年报摘要公告日以前120天(从-130到-10)的数据估计出市场模型的αj和βj系数,然后以这一市场模型预测市场在观察时窗内(从-5到5)对各公司的预期报酬率,最后将实际报酬率减去预期报酬率就得出非正常报酬率。表3列示了运用这两种非正常报酬率的计算方法,对模型1进行回归分析的结果:

表3 自愿执行三大减值政策的A股公司盈余的信息含量

CARj=a0+a1UEj+a2Dummyj+a3Dummyj×UEj+ej

CARj:年报摘要披露前后5天(包括披露当天)的累积非正常报酬率;UEj:每股收益的变化除以开始的股价;Dum-myj:虚拟变量,当A股公司自愿执行至少一项三大减值政策时取1,否则取0。**、*分别表示检验在1%和5%的水平下统计显著(双尾检验)。

表3 自愿执行三大减值政策的A股公司盈余的信息含量

CARj=a0+a1UEj+a2Dummyj+a3Dummyj×UEj+ej

CARj:年报摘要披露前后5天(包括披露当天)的累积非正常报酬率;UEj:每股收益的变化除以开始的股价;Dum-myj:虚拟变量,当A股公司自愿执行至少一项三大减值政策时取1,否则取0。**、*分别表示检验在1%和5%的水平下统计显著(双尾检验)。

从表3可以看出,无论用市场指数法,还是用市场模型法计算公司非正常报酬率,回归分析的结果都一致(采用市场模型法计算公司的非正常报酬率,未预期盈余(UE)的系数检验在10%的水平下也是统计显著的):虚拟变量及其虚拟变量与未预期盈余乘积前面的系数均大于0,但统计检验不显著。这一测试结果说明在控制未预期盈余的影响后,自愿执行三大减值政策的行为正如我们所预期的那样,能够向市场传递信息,只是市场反应的程度不大,没有达到统计显著的水平,因此我们不能从统计上证实自愿执行减值的行为具有信息含量。这一检验结果除了市场效率的问题外(下文分析),可能与自愿减值的力度不大有关。对1998年自愿执行三大减值政策的程度进行统计,我们发现平均每家减值公司三项减值准备之和只占其净利润的8.32%,若考虑税收影响则比例更小(大约为5.57%),这可能不足以对公司的盈利状况产生重大影响,致使市场对自愿减值的行为反应较弱,统计不显著。这说明《企业会计制度》扩大减值范围,加大减值准备的力度《企业会计制度》与《股份有限公司会计制度》相比,除了对所有的公司都要求执行减值政策外,还将减值范围由应收款项、短期投资、存货以及长期投资项目扩大到委托贷款、固定资产、无形资产以及在建工程项目。对提高会计信息的有用性是完全必要的。同时我们从表3的局部F检验的统计显著性可以看出,对自愿执行三大减值政策的A股公司而言,尽管其会计盈余的价值相关性没有显著提高,但其会计盈余本身具有信息含量。

(三)关联研究法(association study)的结果

事件研究法从一个狭小的时窗,对会计盈余和会计政策选择的信息含量进行了研究,证实会计盈余具有信息含量,但会计政策选择不具有信息含量。下面我们采用关联研究法,从一个较长的时窗(一年)考察会计信息的价值相关性。表4分别从报酬模型和价格模型,对会计信息价值相关性的3个假设进行了检验。

观察报酬模型的回归分析结果(表4上半部),可以发现对于任何一组对比样本,虚拟变量前面的系数检验统计上都不显著。这一检验结果说明对于任何一组对比样本,会计盈余的价值相关性均不存在显著的差异,也就是说关于会计盈余的价值相关性,我们在统计上并未证实:对于所有上市公司或自愿执行三大减值政策的A股公司,1998年的价值相关性较1997年有显著提高;或在1998年,自愿执行三大减值政策的A股公司的价值相关性明显好于未自愿执行三大减值政策的A股公司。

但观察价格模型的回归分析结果,却可以发现一些有趣的结果:净资产的价值相关性显著提高,而会计盈余的价值相关性似乎显著下降。这可以从表4下半部的检验结果予以证实:

表4 各种组合的会计信息价值相关性的比较

a:无论是1997年的减值公司还是1998年的减值公司都是指1998年自愿执行至少一项三大减值政策的A股公司;b:1998年未减值公司指1998年未自愿执行任何三大减值政策的A股公司。D:虚拟变量,取值如下:在1998年与1997年会计信息的价值相关性进行比较时,1998年的观察值取值为1,1997年的观察值取值为0;在比较1998年自愿执行与未自愿执行三大减值政策的A股公司的会计信息的价值相关性时,自愿执行的公司取1,未自愿执行的公司取0;在比较1998年自愿执行三大减值政策的A股公司与强制执行的AB股公司的会计信息的价值相关性时,自愿执行的A股公司取1,强制执行的AB股公司取0;RETt:上市公司自上年年报披露月份的次月到本年年报披露月份这段期间的累积报酬率[Ⅱ(1+returnj)-1,j为月份];Et/Pt-1:每股盈余除以开始的股价;△Et/Pt-1:每股盈余的变化数除以开始的股价;MVt:年报披露月底每股净资产的市价;NIt:每股净收益;BVt:年末每股净资产的账面价值;**、*分别表示检验在1%和5%的水平下统计显著(双尾检验)。

表4 各种组合的会计信息价值相关性的比较

a:无论是1997年的减值公司还是1998年的减值公司都是指1998年自愿执行至少一项三大减值政策的A股公司;b:1998年未减值公司指1998年未自愿执行任何三大减值政策的A股公司。D:虚拟变量,取值如下:在1998年与1997年会计信息的价值相关性进行比较时,1998年的观察值取值为1,1997年的观察值取值为0;在比较1998年自愿执行与未自愿执行三大减值政策的A股公司的会计信息的价值相关性时,自愿执行的公司取1,未自愿执行的公司取0;在比较1998年自愿执行三大减值政策的A股公司与强制执行的AB股公司的会计信息的价值相关性时,自愿执行的A股公司取1,强制执行的AB股公司取0;RETt:上市公司自上年年报披露月份的次月到本年年报披露月份这段期间的累积报酬率[Ⅱ(1+returnj)-1,j为月份];Et/Pt-1:每股盈余除以开始的股价;△Et/Pt-1:每股盈余的变化数除以开始的股价;MVt:年报披露月底每股净资产的市价;NIt:每股净收益;BVt:年末每股净资产的账面价值;**、*分别表示检验在1%和5%的水平下统计显著(双尾检验)。

首先,对于所有的上市公司,从1998年与1997年会计信息价值相关性的比较结果可以发现:虚拟变量与会计盈余乘积的系数检验统计显著,并且为负号,这意味着1998年会计盈余的价值相关性在统计上显著地差于1997年。

其次,对于A股公司,从1998年自愿执行与未自愿执行三大减值政策的公司的会计信息的价值相关性的比较结果可以发现:虚拟变量与会计盈余乘积的系数以及虚拟变量与净资产账面价值乘积的系数检验均统计显著,但前者为负号,而后者为正号。这一检验结果说明:与未自愿执行三大减值政策的A股公司比较,自愿执行三大减值政策的A股公司的净资产的价值相关性显著提高,但会计盈余的价值相关性却显著下降。

无论是报酬模型还是价格模型,我们都未能从统计上证实上文所作的假设,即会计盈余的价值相关性显著提高。正如上文所说,人们完全有理由预期会计改革本身将有助于提高会计盈余的信息质量,那么为什么会计盈余的价值相关性没有得到相应的提高呢?这可能有以下两方面的原因:

第一,证券市场的效率不高,尽管会计改革显著地提高了会计盈余的信息质量,但这种质量的改进在市场反应中却可能没有得到应有的反映,甚至发生扭曲,致使会计盈余的价值相关性没有得到相应的提高。本文所依据的模型有一个基本假设,那就是市场是有效的,投资者是理性的。有效市场假说不仅是西方实证会计理论的理论基础,而且西方证券市场半强式有效的假说已得到众多证据的支持。随着我国证券市场的兴起和发展,境内外一些学者对我国证券市场的有效性也进行了检验,大多数证据支持弱式有效的观点,市场能对会计信息作出反应(宋颂兴、金伟根[9];陈小悦等[10];赵宇龙1998;陈晓等1999;Chen et al.2000)。但与西方证券市场比较,我国证券市场的效率不高,市场投机行为相当盛行,在这种市场环境下,依据市场反应对会计盈余的质量进行评价必须十分谨慎,我们可以运用会计信息决策有用观借助市场反应对会计信息的质量进行评价,但不能据此对会计盈余的质量枉下结论,也就是说会计盈余的价值相关性下降并不一定意味着会计盈余的质量没有提高。

第二,执行机制缺乏效率,会计改革政策没有得到严格的执行,致使会计盈余的信息质量可能没有得到应有的提高,从而影响了会计盈余价值相关性的提高。高质量的会计信息不仅需要高质量的会计准则作为前提,而且需要高效率的执行机制作为保障。这些执行机制主要包括公司治理结构、注册会计师审计以及市场监管等,它们构成了高质量会计准则产生高质量会计信息的必要支撑系统(jaggi[11];Saudagaran and Diga[12])。企业会计选择权的扩大有利于企业更真实、恰当地反映其经营业绩,但前提是要存在有效的执行机制。因为在缺乏有效的内外约束机制下,经理人员可能滥用会计选择权操纵盈余,为个人或公司牟取不正当的利益,而操纵盈余的结果必然是会计盈余的真实性受损,这可能严重影响投资者对会计盈余信息的信赖程度,致使会计盈余的价值相关性下降。众所周知,当前我国公司治理结构的健全有效性以及注册会计师的审计质量令人担忧是一个不争的事实,市场监管的水平和力度也不容乐观,这些执行机制缺乏效率可能是会计改革未能完全取得预期效果的另一原因。由此说明《企业会计制度》针对债务重组、非货币性交易和以“放弃非现金资产”的方式取得的长期股权投资等业务的处理,出台尽量回避按“公允价值”计价,改按账面价值入账的改革政策,无疑是面对准则执行机制缺乏效率的现实环境,为遏止企业滥用所谓的“公允价值”操纵盈余,保障会计信息的质量而作出的明智之举。

观察表4中1998与1997年所有公司这组对比样本,我们可以发现,无论是报酬模型还是价格模型,局部F检验的结果均统计显著。这一检验结果再次证实:与会计改革前一样,会计改革后的会计盈余和净资产具有价值相关性,会计信息对证券市场的投资者是有用的。这也说明本文从投资者的角度,运用市场反应评价会计信息的质量,调查会计改革的效果不仅有西方实证会计理论的支撑,而且也是得到我国证券市场经验证据支持的。

五、结论概括与政策含义

本文以会计改革的目标出发,运用会计信息的市场反应对会计信息的质量进行定量评估,就股份公司会计制度改革的效果进行实证性的评价,总结其经验和教训,籍此观察《企业会计制度》改革的合理性。我们从信息观和计量观的角度,运用事件研究法和关联研究法,借助于三个分析模型,就股份公司会计制度改革对会计信息价值相关性的影响进行了全面的测试。

研究结果发现:①会计信息对于证券市场的投资者是有用的,因为无论是会计盈余还是净资产的账面价值,对投资报酬率和股价在统计上都有显著的解释力。②事件研究法证实,从统计意义看,我们没有发现自愿执行三大减值准备政策具有信息含量。③运用关联研究法,借助于报酬模型和价格模型,我们发现净资产的价值相关性显著提高,而会计盈余的价值相关性没有提高。自愿执行减值准备的行为在统计上没有发现信息含量,这与减值准备的力度不大有关,这说明《企业会计制度》扩大减值范围,加大减值准备的力度是完全必要的。会计盈余的价值相关性没有提高,原因可能有两个方面:一是我国证券市场的效率不高,市场投机行为盛行,市场没有对会计盈余信息质量的改进作出恰当的反应;二是执行机制缺乏效率,会计改革政策没有得到严格的执行,致使会计盈余的信息质量没有得到应有的提高。由此说明在准则执行机制缺乏效率的环境下,《企业会计制度》出台尽量回避按“公允价值”计价的改革政策实乃保障会计信息质量的正确决策。

《股份有限公司会计制度》出台的改革政策基本上沿用了国际会计准则[13],因此这些改革政策本身无疑是高质量的,为什么移植到中国证券市场却没有产生预期效果呢?问题的关键在于:高质量的会计准则还需要有相应的支撑系统(support infrastructure)配套,才会产生高质量的会计信息,否则就可能适得其反。人们普遍认为美国高质量的财务报告并不只是高质量会计准则的产品,它也得益于有效的支撑系统。这种支撑系统能保证准则的严格执行,及时辨识和解决实务中出现的问题,提高市场优化资源配置的效率。这样的支掌系统包括了各种因素,譬如,高质量的审计准则,具有竞争性和独立性的注册会计师,对准则解释和应用的监管机制,合理的公司治理结构,具有竞争力和接受专业教育的管理人员,对高质量财务报告的文化需求和氛围,以及商界普遍存在的有关诚信的人文精神。发展中国家常缺乏必要的支撑系统而使会计准则不能按设想的那样运作已不是秘密(Jaggi 1975;Saudagaran and Diga 1997)。关于会计在东南亚金融危机中的作用的报告指出,由于缺乏恰当的执行机制,公司常忽视本国或国际会计准则,根据自己的需要采用会计实务[14]。

不难看出,股份公司会计制度改革的效果尚未充分体现,问题不是出在会计改革本身,而是出在市场和执行机制缺乏效率,也就是我国目前缺乏相应的支撑系统。但由于这种支撑系统与经济环境有关,它不仅要求各个方面进行相应的改革,而且也可能需要经历一个不短的磨合过程。因此要通过会计改革提高会计信息的决策有用性,就必须结合本国的经济环境,借鉴国际会计准则。

本文的实证结果具有以下一些政策含义:

首先,对于准则制定机构而言,应考虑出台的会计准则与经济环境的融合性。股份公司会计制度改革的效果之所以尚未充分体现,问题尽管出在市场和执行机制缺乏效率,但我们也不应忽视这样的事实,即会计改革赋予企业的会计选择权和自主权过大,与当前企业所处的经济环境可能不相适应。会计改革应体现中国特色,这是由我国市场经济发展的现状所决定的[15]。2000年颁布的《企业会计制度》取消了A股公司八大减值准备政策的选择权,要求与外资股公司一样强制执行,对非货币性交易等业务的处理尽可能的回避了按“公允价值”计价,而改按账面价值入账。这些改革政策无疑是考虑会计准则与经济环境的融合性而作出的明智之举。

最后,政府应积极培育和严格规范涉足会计市场的中介机构。会计信息的质量与一些承担监督和咨询职能的中介机构密切相关,尤其是会计师事务所和证券投资咨询机构。如果说公司治理结构是会计信息质量的内在保障机制,那么注册会计师的审计监督则是会计信息质量的外在保障机制,注册会计师的执业质量在一定程度上决定着会计信息的质量。在西方证券市场,财务分析师对市场的有效性起着关键的作用,因为市场正是通过财务分析师这样专业性的投资咨询中介,及时而准确地传递和解读公司的各种信息(包括会计信息),为投资者与公司之间架起一座信息沟通的桥梁,使股价能恰当地反映公司的内在价值,提高市场优化资源配置的效率。这两种中介机构在我国并不缺乏,只是功能尚未到位,尤其是形形色色的证券咨询机构,从事的工作和发挥的作用与财务分析师的职能相距甚远。

参考文献

1 赵宇龙.会计盈余披露的信息含量一来自上海股市的经验证据.经济研究,1998;7

2 陈晓、陈小悦、倪凡.A股盈余报告的有用性研究一来自上海、深圳股市的实证证据.经济研究,1999;5

3 Chen,C.,S.Chen,and X.Su.Is accounting information value relevant in the emerging Chinese stock market?Forthcoming in the Journal of International Accounting Auditing&Taxation,1999

4 Scott,W.R.Financial Accounting Theory.Prentice-Hall,2000

5 Amir,E.,Harris,T.,and E.Venuti..A comparison of the value relevance of U.S.versus Non-U.S.GAAP accounting mea-sures using form 20-Freconciliations.Journal of Accounting Research,1993;31(Supplement):230-264

6 Easton,P.and T.Hariss.Earnings as an explanatory variable for returns.Journal of Accounting Research,1991;29

7 Kothari,S.and J.Zimmerman.Price and return models.Journal of Accounting and Economics,1995;September

8O hlson,J.Earnings,book value,and dividends in equity valu-ation.Contemporary Accounting Research,1995;Spring

9 宋颂兴、金伟根.上海股市市场有效实证研究.经济学家,1995;1

10 陈小悦、陈晓、顾斌.中国股市弱型效率的实证研究.会计研究,1997;9

11 Jaqqi,B.L.The Impact of the Cultural Environment on Fi-nancial Disclosures.International Journal of Accounting,1975;10

12 Saudagaran S.and J.diga.Financial reporting in emerging capital markets:Characteristics and policy issues.Accounting Horizons,1997;11

13 财政部.企业会计准则及股份有限公司会计制度讲解.北京:中国财政经济出版社,1998

14 Rahman,M.Z.The role of accounting disclosure in the East Asian financial crisis:lessons learned?Draft report prepared for theU-nited Nations Conference on Trade and Development,1999;March

15 刘玉廷.《企业会计制度》的中国特色与国际惯例的充分协调.中国证券报,2001-5-9

16 蒋义宏.一个不容回避的问题—上市公司利润操纵的实证研究.中国证券报,1998-3-19、20

17 王跃堂.我国证券市场监管政策的经济后果.经济科学,1999;5

18 Haw,I.,D.Qi.,W.Wu.,and W.Zhang.Earnings management of listed firms in response to security regulations in China’s emerging capital market.Working paper,1998

(《会计研究》2001年第7期)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

提示

各位用户:

因技术维护升级,投约稿系统暂停访问,预计8月15日左右恢复正常使用。在此期间如有投稿需求,请您直接投至编辑部邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

给您造成的不便敬请谅解。

中国财政杂志社

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号