(2001年11月26日 财政部财企[2001]707号发布)

财政部《关于国有企业年度会计报表注册会计师审计若干问题的通知》(财企[2001]905号)下发后,对于健全国有企业年度会计报表注册会计师审计制度,规范国有企业审计行为,进一步提高国有企业年度会计报表质量发挥了积极的作用。但在实际执行中仍然存在一些问题,需要加以解决。现就国有企业年度会计报表审计中有关备案及审计报告的管理问题,补充通知如下:

一、关于年度会计报表审计有关事项的备案问题

根据财政部的有关规定,直接向主管财政机关报送会计报表的企业集团公司,其确定与更换会计师事务所、签定的审计业务约定书、审计报告,应当向主管财政机关备案。具体要求如下:

1.直接向主管财政机关报送会计报表的企业集团公司应当在12月31日之前,向主管财政机关提交备案报告,说明集团公司及其子公司确定与更换会计师事务所的理由、约定的审计范围、企业集团审计组织方式、审计收费情况等。

2.企业集团公司在办理备案中,应当填报《国有企业年度会计报表审计备案表》(详见附件),列明集团公司或总公司及其纳入合并范围的全部子公司有关委托审计情况,作为备案报告的附件。

3.主管财政机关受理企业备案的机构为主管财政机关负责企业国有资本与财务管理的机构。企业备案时,应将《国有企业年度会计报表审计备案表》同时抄送主管财政机关负责年度会计报表管理的机构。企业备案后,对备案的内容在以后年度如有变化的,应当按照上述第1、2项的要求重新备案。

4.直接向主管财政机关报送会计报表的企业集团公司,应当在次年4月20日以前分别向主管财政机关负责企业国有资本与财务管理的机构和负责年度会计报表管理的机构报送审计报告。对于审计报告属于保留意见,或者拒绝表示意见,或者否定意见类型的,企业集团公司应当按本通知第二条、第三条的要求相应提出处理意见,报主管财政机关负责企业国有资本与财务管理的机构。

二、关于审计报告保留意见的处理

会计师事务所对审计报告出具保留意见的,企业应当对审计报告相关内容提出财务处理或账务调整的意见。

企业与会计师事务所之间如果存在分歧意见,主管财政机关应当根据国家有关企业国有资本与财务管理、会计制度的规定,就企业财务处理或账务调整问题提出处理意见。企业对主管财政机关的处理意见如有异议,可以依法申请行政复议。

三、关于拒绝表示意见或者否定意见审计报告的处理

会计师事务所对审计报告出具拒绝表示意见或否定意见的,企业应当陈述有关年度会计报表编制的有关情况和意见。

主管财政机关可视企业的不同情况,根据国家有关规定对企业进行资产清查,或者进行会计信息质量抽查,并依据《中华人民共和国会计法》、《企业财务会计报告条例》等法律、行政法规的规定进行处罚。

四、关于国有企业年度会计报表审计的财政监管

主管财政机关负责企业国有资本与财务管理的机构对企业备案的资料和报送的审计报告,应当进行认真审核,加强监管,并配合主管财政机关监督检查机构对企业依法进行会计信息质量检查。

1.企业委托审计的会计师事务所不符合财政部《关于国有企业年度会计报表注册会计师审计若干问题的通知》第二条规定条件的,对其出具的审计报告,主管财政机关应当责令企业重新委托符合规定条件的会计师事务所审计。

2.会计师事务所出具的审计报告,披露事项不能满足《企业财务会计报告条例》和财政部《关于国有企业年度会计报表注册会计师审计若干问题的通知》第四条规定的,退回企业补充资料,或者责令重新委托审计。

3.会计师事务所出具的审计报告,存在内容虚假,或者隐瞒重要事实的,责令企业重新委托审计。

4.在审计过程中,企业不提供有关财务会计资料及其相关资料,或者不给予有效配合,导致注册会计师不能有效实施必要的审计程序,从而影响审计报告的出具及其使用的,责令企业限期重新实施审计。

以上退回企业补充资料或者责令重新审计的,审计报告应当自退回之日起两个月内报送主管财政机关。

五、关于国有企业年报审计的法律责任

主管财政机关在对企业年度会计报表审计工作的监管过程中,对违规、违法执业的会计师事务所及其相关注册会计师,可以按规定停止其国有企业年度会计报表的审计业务,并依照国家有关规定追究责任。

对拒绝接受会计师事务所审计,或者在审计中不提供资料或者不配合注册会计师审计的企业,主管财政机关可按照《企业财务会计报告条例》第三十九条的规定,追究企业直接责任人员和其他责任人员的法律责任。

以上通知,请遵照执行。各省、自治区、直辖市及计划单列市财政厅(局)可以根据本通知要求,结合本地区实际情况制定具体规定。

附件:国有企业年度会计报表审计备案表

附件:

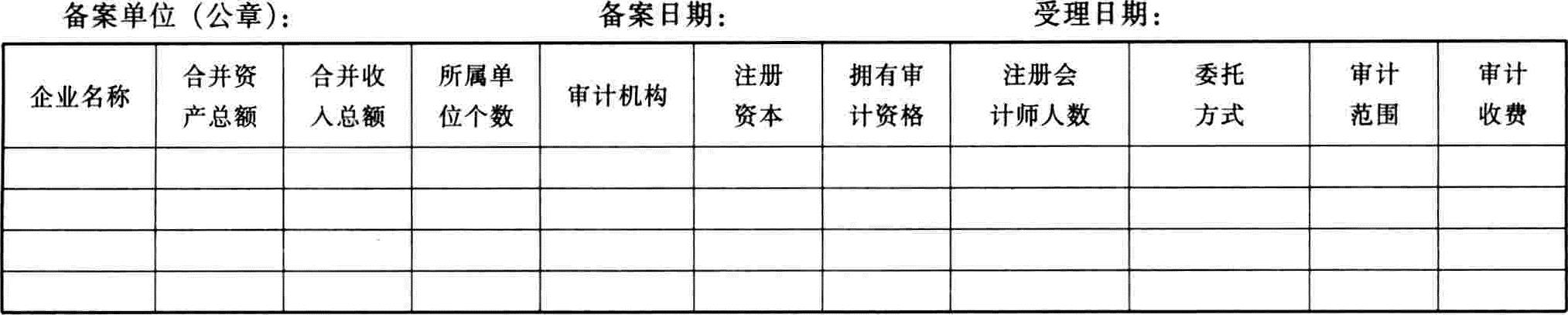

国有企业年度会计报表审计备案表

填表说明:

1.企业名称,按集团公司(总公司)及其纳入合并范围的全部子公司逐户填列,上市公司需加以标明;

2.合并资产总额、合并收入总额、所属单位个数,按照上年度合并会计报表反映的情况填列,其中所属单位个数是指纳入上年度合并范围的独立核算单位与内设成本中心个数;

3.审计机构、注册资本,按企业委托审计的会计师事务所营业执照填列;

4.拥有审计资格、注册会计师人数,按会计师事务所最近一次年检资料填列;

5.委托方式,指集团公司统一委托,或者集团公司划定审计机构范围、各公司自行委托,或者各公司自行委托,并注明委托人是股东会,或董事会,或企业领导,或财务部门;

6.审计范围、审计收费,按实际执行情况填列,并注明审计费承担单位。

国有企业年度会计报表审计备案表

填表说明:

1.企业名称,按集团公司(总公司)及其纳入合并范围的全部子公司逐户填列,上市公司需加以标明;

2.合并资产总额、合并收入总额、所属单位个数,按照上年度合并会计报表反映的情况填列,其中所属单位个数是指纳入上年度合并范围的独立核算单位与内设成本中心个数;

3.审计机构、注册资本,按企业委托审计的会计师事务所营业执照填列;

4.拥有审计资格、注册会计师人数,按会计师事务所最近一次年检资料填列;

5.委托方式,指集团公司统一委托,或者集团公司划定审计机构范围、各公司自行委托,或者各公司自行委托,并注明委托人是股东会,或董事会,或企业领导,或财务部门;

6.审计范围、审计收费,按实际执行情况填列,并注明审计费承担单位。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2002年卷 > 中国会计年鉴2002年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2002年卷 > 中国会计年鉴2002年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号