吉林石油集团公司为了适应现代化企业管理的客观控制,促进成本管理由核算型向管理型转变,全面落实资金预算制度,落实目标成本责任制,规范目标成本管理的模式、程序和方法,形成全过程成本管理和资产保值、增值,进行有益的探讨并初见成效。

一、目标成本的概念

目标成本是指企业、单位根据每种产品(每个项目)的销售(劳务)合同的价格、税金和目标利润(或目标成本节约额)的成本。吉林石油集团有限责任公司职工培训处的目标成本是集团公司财务部核算的经费额。目标成本的管理实质是推行分级责任成本管理,它以实现目标成本节约额或收支平衡目标为前提。

二、目标成本模型的建立

吉油集团公司职工培训处是事业性单位,集团公司财务部年初核定经费,本年核定经费指标1900万元,根据上年财务决算结果2144万元,相比本年经费缺口244万元。如何解决经费这一缺口问题?主要的出路在于节省经费支出。为达到这一目标,我们借鉴国内外有效的管理方法,配套采用目标成本管理、经济责任制等5种现代化管理方法,实施以来取得了良好的经济效果。目标成本模型图

吉林石油集团公司为了适应现代化企业管理的客观控制,促进成本管理由核算型向管理型转变,全面落实资金预算制度,落实目标成本责任制,规范目标成本管理的模式、程序和方法,形成全过程成本管理和资产保值、增值,进行有益的探讨并初见成效。

一、目标成本的概念

目标成本是指企业、单位根据每种产品(每个项目)的销售(劳务)合同的价格、税金和目标利润(或目标成本节约额)的成本。吉林石油集团有限责任公司职工培训处的目标成本是集团公司财务部核算的经费额。目标成本的管理实质是推行分级责任成本管理,它以实现目标成本节约额或收支平衡目标为前提。

二、目标成本模型的建立

吉油集团公司职工培训处是事业性单位,集团公司财务部年初核定经费,本年核定经费指标1900万元,根据上年财务决算结果2144万元,相比本年经费缺口244万元。如何解决经费这一缺口问题?主要的出路在于节省经费支出。为达到这一目标,我们借鉴国内外有效的管理方法,配套采用目标成本管理、经济责任制等5种现代化管理方法,实施以来取得了良好的经济效果。目标成本模型图

三、应用目标成本管理法完成目标成本值

1.目标成本确定

上年经费的实际发生额,为本年目标成本确立提供了重要依据。通过预测分析,收集有关材料,确定了职工培训处目标成本。

(1)计算目标总成本公式

目标总成本=集团公司财务部经费核定额-目标成本

(2)计算分解目标成本公式

考虑到处属各单位成本比例基本合理,我们以测算成本降低率推算各直属单位目标成本数额。

成本降低率=上年实际发生成本—本年目标成本/上年实际发生成本×100%

各单位分解目标成本=该单位上年实际发生成本×(1-成本降低率)

2.目标成本分解

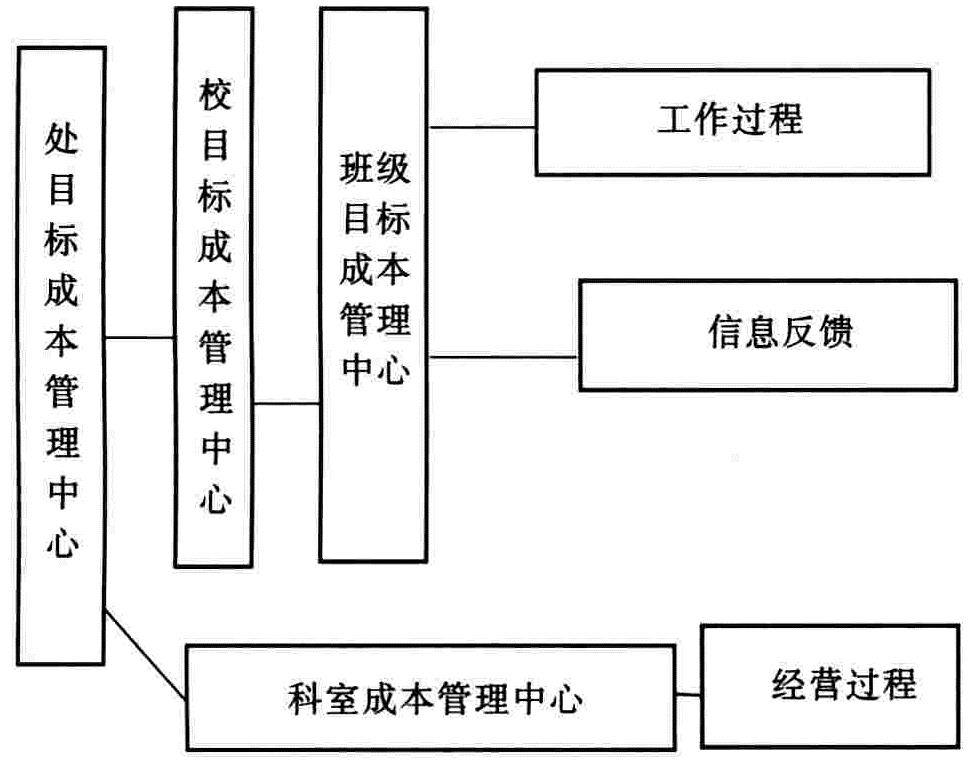

根据公式计算出各单位目标成本值,经过部门讨论,综合各方面意见后,由处长办公会信息反馈和修订,以承包任务书的形式,作为各单位目标成本值。见下图:

四、目标成本控制

为了实现确定的成本目标,我们采用了“三控法”,即分级控制、分类控制和动态控制。

(1)分级控制:处——学校——班级。职工培训处负责对全处目标成本的预算、分解、核算、控制、分析和考核,保证全处目标成本的完成:学校负责对基层班组目标成本的分解、指导、监督、核算。控制、分析、考核:基层班组对成本直接进行控制,充分挖掘降耗潜力。要求各单位实行“资金预算制”,在自求平衡的原则下,合理安排各项费用支出,同时每月定期检查成本支出内容,分析成本升降原因。要做到量入为出,如实反映费用支出情况,确定在目标成本下完成工作任务。见下图:

(2)分类控制:对目标成本进行ABC分类管理,既对成本项目和成本要素按其占总成本(费用)的比例大小及可控程序分为ABC三类进行双轨交叉控制。对A类项目和要素设专业部门进行重要控制,并针对不同项目要素采取相应的技术措施来降低或控制成本,使全处的财务核算与集团公司核算一致,并利用微机辅助手段,强化财务核算。

(3)动态管理。对处、学校、基层班组的成本进行综合分析,掌握成本的变动规律,对成本费用的消耗有专人负责,并使用费用定额成本,作为经费支出的报销手续,以便对处内各项费用支出进行及时的信息反馈和分析。同时对处、学校、基层班组的成本按PDAC循环程序运行,处每月召开一次成本分析例会,对影响因素进行及时分析,掌握成本的变化规律。从而使成本的事前、事中控制达到了很好的效果。

如上年租车费用较高,为控制租车费用的支出,处办(管理)建立了月车台班费制度,经过本年第一季度的试运行,用车量得到控制,由原来每天10台班车,降到每天8台班车。第二季度是我处培训考核任务较忙的季节,正值集团公司夺油生产会战时期,各培训中心准备到前线讲学,用车更忙,但仍平均保持在每天8台班车。本年一、二季度与上年同期相比,少租264台班车,费用节余9.04万元。

五、目标成本的管理和考核

目标成本实行分级管理、分级考核的办法,集团公司考核各公司所属单位,公司各单位考核班组,班组考核个人,形成目标成本指标层层分解、层层考核的管理考核模式:实行“成本一票否决”的严考核、硬兑现的刚性必考核办法,加大对基层单位及至责任人的考核力度:实行月考核、年终算总账的办法,年末将考核结果与基层单位个人的工资、奖金挂钩。

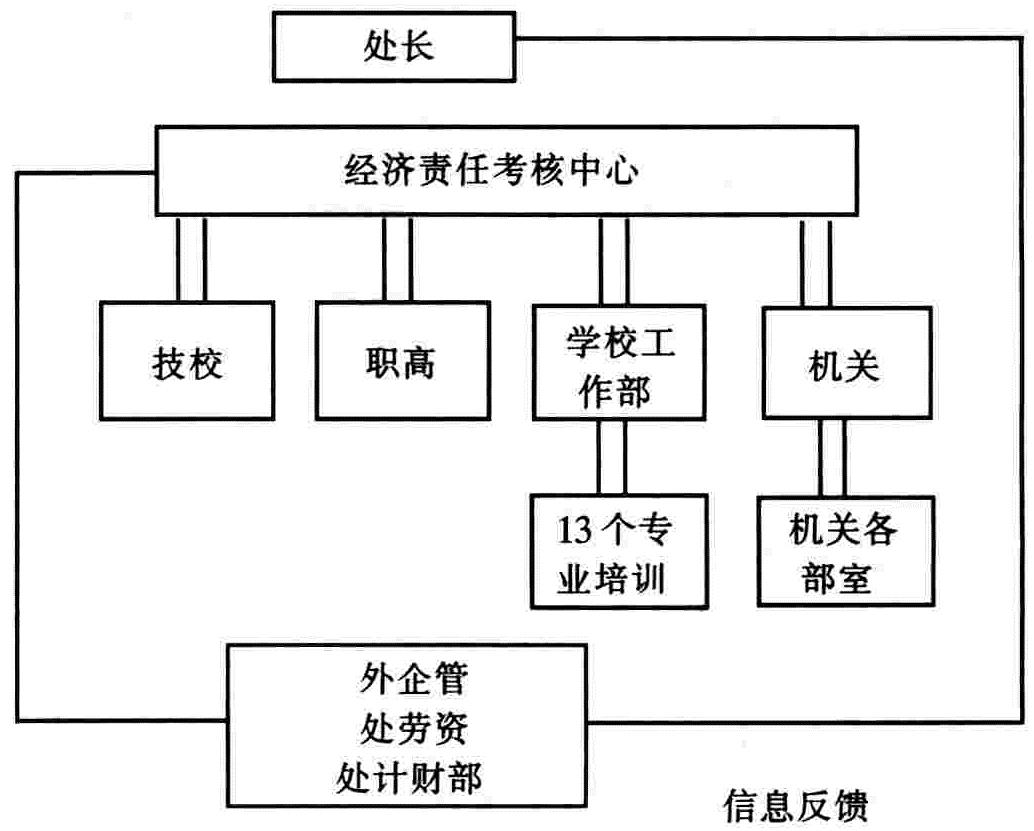

(1)建立经济考核网络。按照经济责任制的有关规定,一级对一级负责,即科员对科长负责,科长对主管副处长负责,副处长对处长负责。

(2)制定经济奖励政策

经济奖励政策规定:在处直属单位责任制中,突出管理费用分成。其内涵是:达到目标只得效益达标奖:若想多得,必须通过节支分成。依据这一经济奖励政策,确定本年技工学校双增双节指标25万元,奖4万元,25万元以上,再增1万奖10%。职高双增双节指标15万元奖2万元,15万元以上,每增1万元奖10%,各培训中心每增1万元奖10%。

(3)建立经济考核和程序

内部经济责任制的建立,为考核程序奠定了坚实的基础。考核程序为:

(4)经济考核与工资挂钩,按PDCA循环法,按月考核,依据考核结果兑现工资。

六、目标成本的分析

加强目标成本执行过程中的分析,是保证企业实现经费目标的重要措施。各直属单位应按月对各项成本总指标的执行情况进行对比分析,同时每月对基层单位目标成本的执行情况进行对比分析和考核,加强运行过程中的成本控制,及时修正执行过程中的偏差,从而保证本单位全年目标成本的实现。

(吉林石油集团公司供稿 李波 杨晓蘅 胡大林执笔)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2002年卷 > 中国会计年鉴2002年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2002年卷 > 中国会计年鉴2002年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号