摘要:

(1999年10月26日 财会字35号)

例:某股份有限公司于1996年1月1日设立,该公司1996年至1998年坏账准备按应收账款余额的5‰计提,期末短期投资和存货均按成本计价,长期投资不计提减值准备。该公司从1999年1月1日起,会计政策作如下变更:

1.坏账准备按账龄分析法计提,根据债务单位的财务状况、现金流量等情况,规定的提取比例为:愈期1年(含1年,以下类推)以内的,按其余额的5%计提;愈期1~2年的,按其余额的10%计提;愈期2~3年的,按其余额的30%计提;愈期3~4年的,按其余额的50%计提;愈期4~5年的,按其余额的80%计提;愈期5年以上的,按其余额的100%计提(注:此处规定的比例仅限于本例使用,并不意味着公司应按上述比例计提坏账准备)。

2.期末短期投资按成本与市价孰低计价,并按投资总体计提跌价准备。

3.期末存货按成本与可变现净值孰低计价。

4.期末长期投资计提减值准备。

该公司所得税率为33%;按净利润的10%提取法定盈余公积,按净利润的5%计提法定公益金。该公司有关应收账款、存货、短期投资和长期投资的资料以及会计政策变更的累积影响数如表(一至八表)(假设上述会计政策变更对利润的影响不能调整应纳税...

(1999年10月26日 财会字35号)

例:某股份有限公司于1996年1月1日设立,该公司1996年至1998年坏账准备按应收账款余额的5‰计提,期末短期投资和存货均按成本计价,长期投资不计提减值准备。该公司从1999年1月1日起,会计政策作如下变更:

1.坏账准备按账龄分析法计提,根据债务单位的财务状况、现金流量等情况,规定的提取比例为:愈期1年(含1年,以下类推)以内的,按其余额的5%计提;愈期1~2年的,按其余额的10%计提;愈期2~3年的,按其余额的30%计提;愈期3~4年的,按其余额的50%计提;愈期4~5年的,按其余额的80%计提;愈期5年以上的,按其余额的100%计提(注:此处规定的比例仅限于本例使用,并不意味着公司应按上述比例计提坏账准备)。

2.期末短期投资按成本与市价孰低计价,并按投资总体计提跌价准备。

3.期末存货按成本与可变现净值孰低计价。

4.期末长期投资计提减值准备。

该公司所得税率为33%;按净利润的10%提取法定盈余公积,按净利润的5%计提法定公益金。该公司有关应收账款、存货、短期投资和长期投资的资料以及会计政策变更的累积影响数如表(一至八表)(假设上述会计政策变更对利润的影响不能调整应纳税所得额),其会计政策变更相关的会计处理如下:

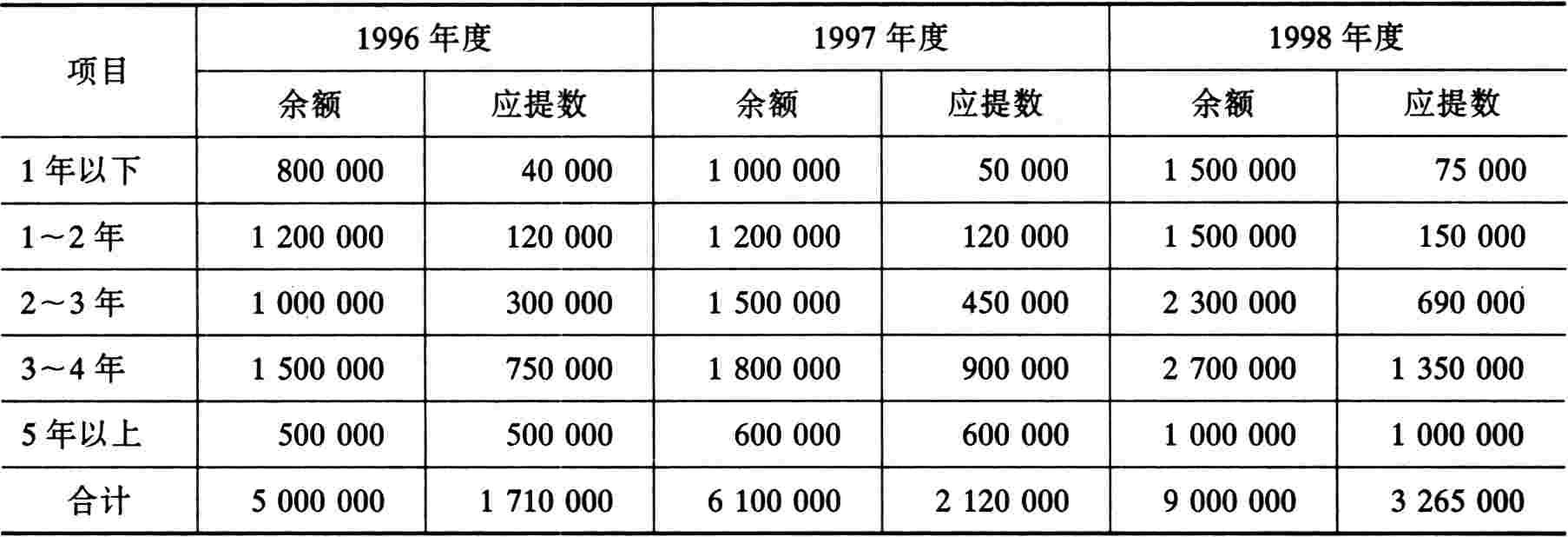

(1)应收账款各年余额、账龄及应提坏账准备表(表一) 单位:元

(1)应收账款各年余额、账龄及应提坏账准备表(表一) 单位:元 (2)改变坏账准备计提方法后的累积影响数(表二) 单位:元

注1:第一,按5‰计提坏账准备各年坏账准备的余额为:

1996年:5000000×5‰=25000(元)

1997年:6100000×5‰=30500(元)

1998年:9000000×5‰=45000(元)

第二,已提坏账的计算:

1997年已提坏账=1710000+(30500-25000)=1715500(元)

1998年已提坏账=2120000+(45000-30500)=2134500(元)

第三,税后影响的计算:

1996年税后影响=1710000-25000=1685000(元)

1997年税后影响=2120000-1715500=404500(元),或=2120000-1710000-(30500-25000)=404500,或=2120000-1685000-30500=404500(元)

1998年税后影响=3265000-2134500=1130500(元),或=3265000-2120000-(45000-30500)=1130500(元),或=3265000-1685000-404500-45000=1130500(元)

(2)改变坏账准备计提方法后的累积影响数(表二) 单位:元

注1:第一,按5‰计提坏账准备各年坏账准备的余额为:

1996年:5000000×5‰=25000(元)

1997年:6100000×5‰=30500(元)

1998年:9000000×5‰=45000(元)

第二,已提坏账的计算:

1997年已提坏账=1710000+(30500-25000)=1715500(元)

1998年已提坏账=2120000+(45000-30500)=2134500(元)

第三,税后影响的计算:

1996年税后影响=1710000-25000=1685000(元)

1997年税后影响=2120000-1715500=404500(元),或=2120000-1710000-(30500-25000)=404500,或=2120000-1685000-30500=404500(元)

1998年税后影响=3265000-2134500=1130500(元),或=3265000-2120000-(45000-30500)=1130500(元),或=3265000-1685000-404500-45000=1130500(元)

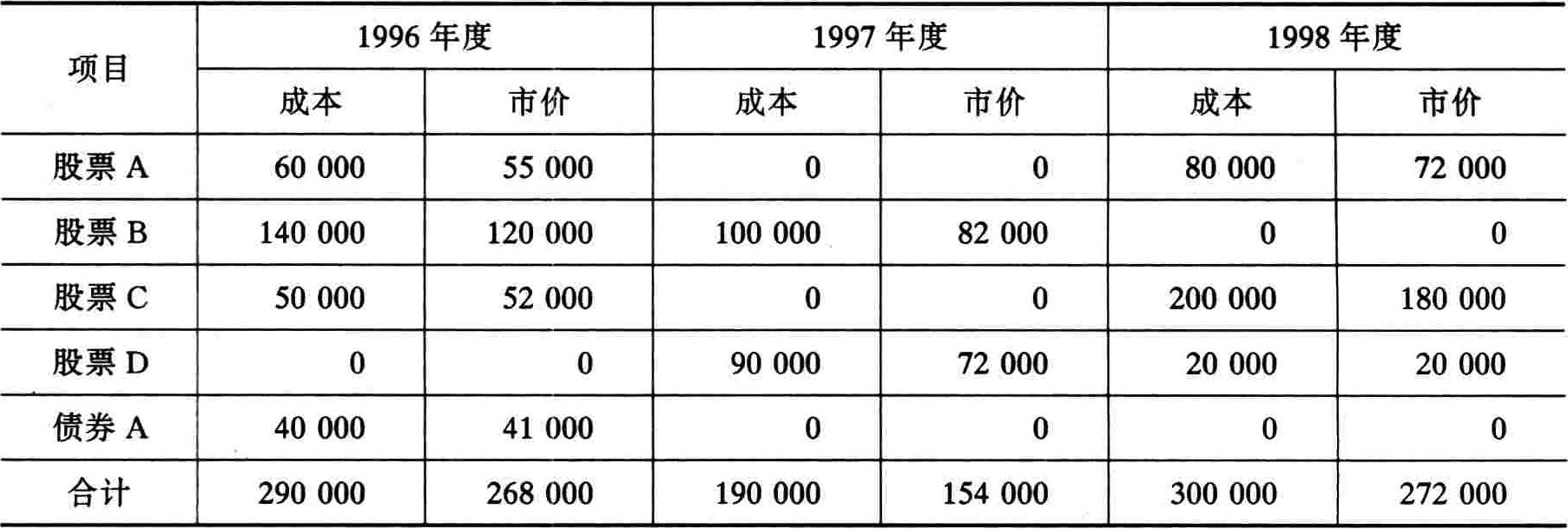

(3)短期投资各年余额及市价表(表三) 单位:元

(3)短期投资各年余额及市价表(表三) 单位:元 (4)短期投资由成本计价改为按成本与市价孰低计价后的累积影响数(表四) 单位:元

(4)短期投资由成本计价改为按成本与市价孰低计价后的累积影响数(表四) 单位:元 (5)存货各年余额及可变现净值表(表五) 单位:元

(5)存货各年余额及可变现净值表(表五) 单位:元 (6)存货由成本计价改为按成本与可变现净值孰低计价后的累积影响数(表六) 单位:元

(6)存货由成本计价改为按成本与可变现净值孰低计价后的累积影响数(表六) 单位:元 续表

续表 (7)长期股权投资各年余额及可收回金额表(表七) 单位:元

(7)长期股权投资各年余额及可收回金额表(表七) 单位:元 (8)长期投资计提减值准备累积影响数(表八) 单位:元

(8)长期投资计提减值准备累积影响数(表八) 单位:元2.账务处理

(1)上述各项会计政策变更的累积影响数合计

=3220000+28000+1500000+1500000

=6248000(元)

(2)会计政策变更的累积影响数影响盈余公积的金额=6248000×15%=937200(元)

(3)财务处理

借:利润分配——未分配利润

6248000

贷:坏账准备 3220000

存货跌价准备 1500000

短期投资跌价准备 28000

借:盈余公积——法定盈余公积

624800

盈余公积——法定公益金 312400

贷:利润分配——未分配利润 937200

3.调整会计报表相关项目的数字

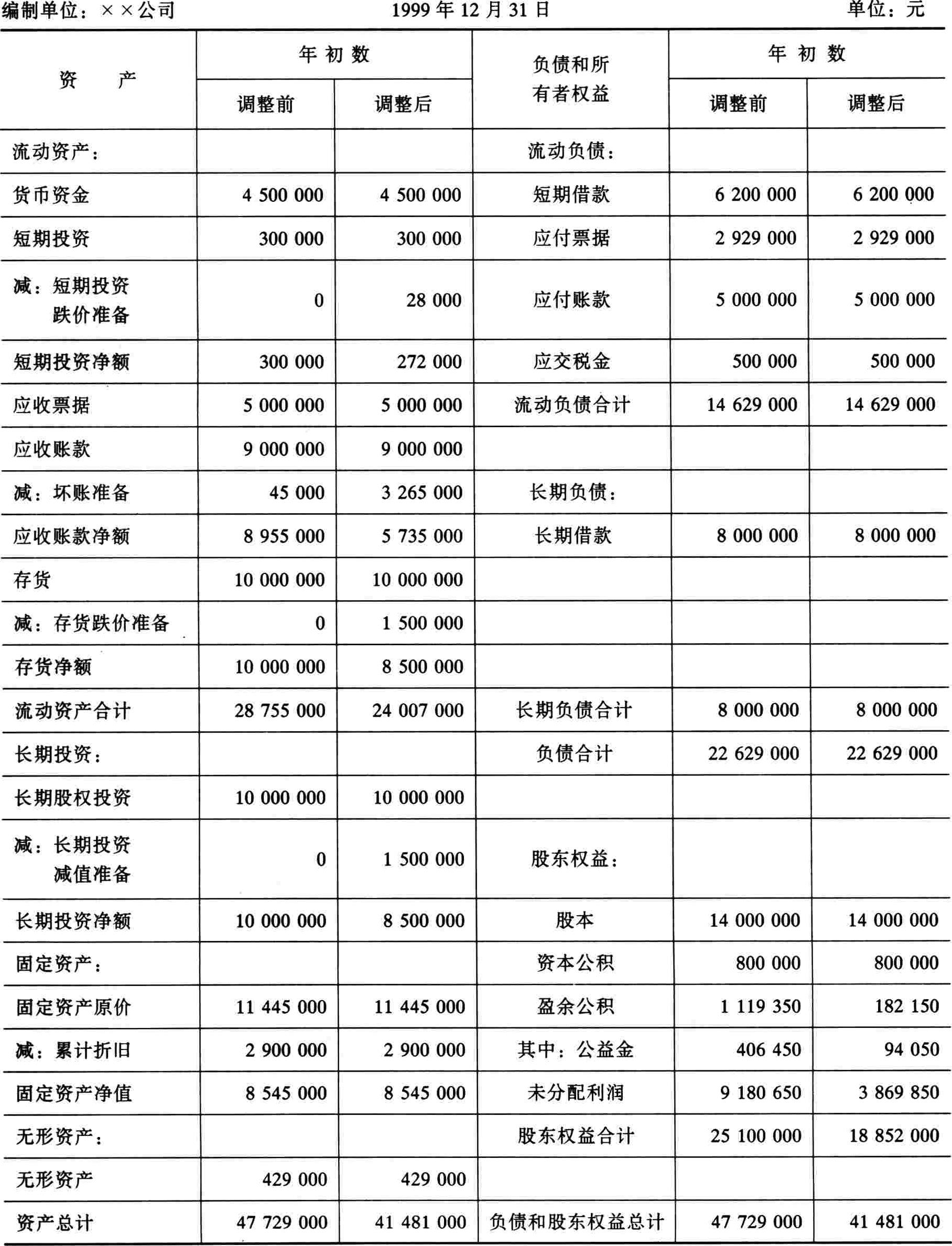

资产负债表

资产负债表 利润及利润分配表

注2:12005000-[(1685000+404500)+36000+(100000+300000+500000-100000+500000-300000+100000)]×85%=12005000-3225500×85%=12005000-2741675=9263325(元)

注3:733500-(1130500-8000+400000+1500000)×10%=733500-3022500×10%=431250(元)366750-(1130500-8000+400000+1500000)×5%=366750-3022500×5%=215625(元)

利润及利润分配表

注2:12005000-[(1685000+404500)+36000+(100000+300000+500000-100000+500000-300000+100000)]×85%=12005000-3225500×85%=12005000-2741675=9263325(元)

注3:733500-(1130500-8000+400000+1500000)×10%=733500-3022500×10%=431250(元)366750-(1130500-8000+400000+1500000)×5%=366750-3022500×5%=215625(元)

4.附注说明

本公司按照《股份有限公司会计制度》的规定,从1999年1月1日起改变如下会计政策:

(1)坏账准备原按应收账款余额的5‰计提,现改按账龄分析法计提,根据债务单位的财务状况、现金流量等情况,规定的提取比例为:愈期1年(含1年,以下类推)以内的,按其余额的5%计提;愈期1~2年的,按其余额的10%计提;愈期2~3年的,按其余额的30%计提;愈期3~4年的,按其余额的50%计提;愈期4~5年的,按其余额的80%计提;愈期5年以上的,按其余额的100%计提。

(2)期末短期投资原按成本计价,现改按成本与市价孰低计价,并按投资总体计提跌价准备。

(4)期末长期投资原不计提减值准备,现改为计提减值准备。

上述会计政策变更已采用追溯调整法,调整了期初留存收益及相关项目的期初数;利润及利润分配表的上年数栏,已按调整后的数字填列。上述会计政策变更的累积影响数为6248000元,其中,因坏账准备计提方法变更的累积影响数为3220000元、短期投资计价方法变更的累积影响数为28000元、存货计价方法变更的累积影响数为1500000元、长期投资计价方法变更的累积影响数为1500000元;由于会计政策变更,调减了1998年度的净利润3022500元;调减了1999年年初留存收益6248000元,其中,未分配利润调减了5310800元,盈余公积调减了937200元;利润及利润分配表上年数栏的年初未分配利润调减了2741675元。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2000年卷 > 中国会计年鉴2000年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2000年卷 > 中国会计年鉴2000年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号