一、香港会计师公会

香港注册会计师的管理机构为香港会计师公会(以下简称“公会”)。公会根据《香港专业会计师条例》(香港法例第五十章)的有关规定,于1973年1月1日注册成立。

公会的主要职责包括:保存香港专业会计师的名册及办理注册事宜;监管会计专业,包括评审会计师资格、发放注册会计师执业牌证及制定会计师的执业操守;代表整体会计师专业发表意见;为公会会员提供后续教育和为参加会计师专业考试的学生举办辅导;举办香港会计师专业考试。

1999年,公会下设5个法定委员会,29个非法定委员会和8个工作小组。法定委员会包括:纪律小组、考试评议会、调查小组、执业审核委员会、注册及执业核准委员会;非法定委员会包括:会计专业资格评审委员会、会计专业标准咨询委员会、行政及财务委员会、银行业咨询委员会、保险业咨询委员会、审核委员会、核数准则委员会、中国事务委员会、公共关系委员会、专业进修事务委员会、公司管治委员会、关注当前事务委员会、编辑委员会、专业操守委员会、会计准则委员会、财务管理委员会、资讯科技委员会、破产管理会计师委员会、法律事务委员会、中国专业事务委员会、专业风险管理委员会、专业水平监察委员会、公共及政府机构委员会、研究委员会、证券事务委员会、中小型执业所委员会、学生培训及发展委员会、税务委员会、网誉认证委员会;工作小组包括:第四个长远计划工作小组、香港会计师公会管治架构咨询专责小组、国际认可专责小组、语文水平工作小组、2002年世界会计师大会筹备委员会、核数师法定豁免专责小组、会计专业资格评审导向委员会、处理问题企业事宜专责小组“公元二千年问题”专责小组。

截至1999年10月31日,公会的会员人数(即香港专业会计师)为16104名,其中,注册会计师为2711人。公会的注册学生及年长学生人数为23801人。

二、公会第四个长远计划

1999年初公会成立第四个长远计划工作小组,主要职责是制定公会未来五至六年的工作方针。工作小组将集中探讨如何拓展公会对会员的服务和开展会员的实务工作、提升会员的专业技能和取向、公会与其合作伙伴的关系以及公会管治工作等事务。预计工作小组将于2000年内完成拟写报告书的工作。

三、香港会计行业的监管工作

1999年,公会研究和修订的各项会员守则分为三大类,即会计实务准则和指引、核数准则和指引以及专业操守准则和指引。

(一)订立准则

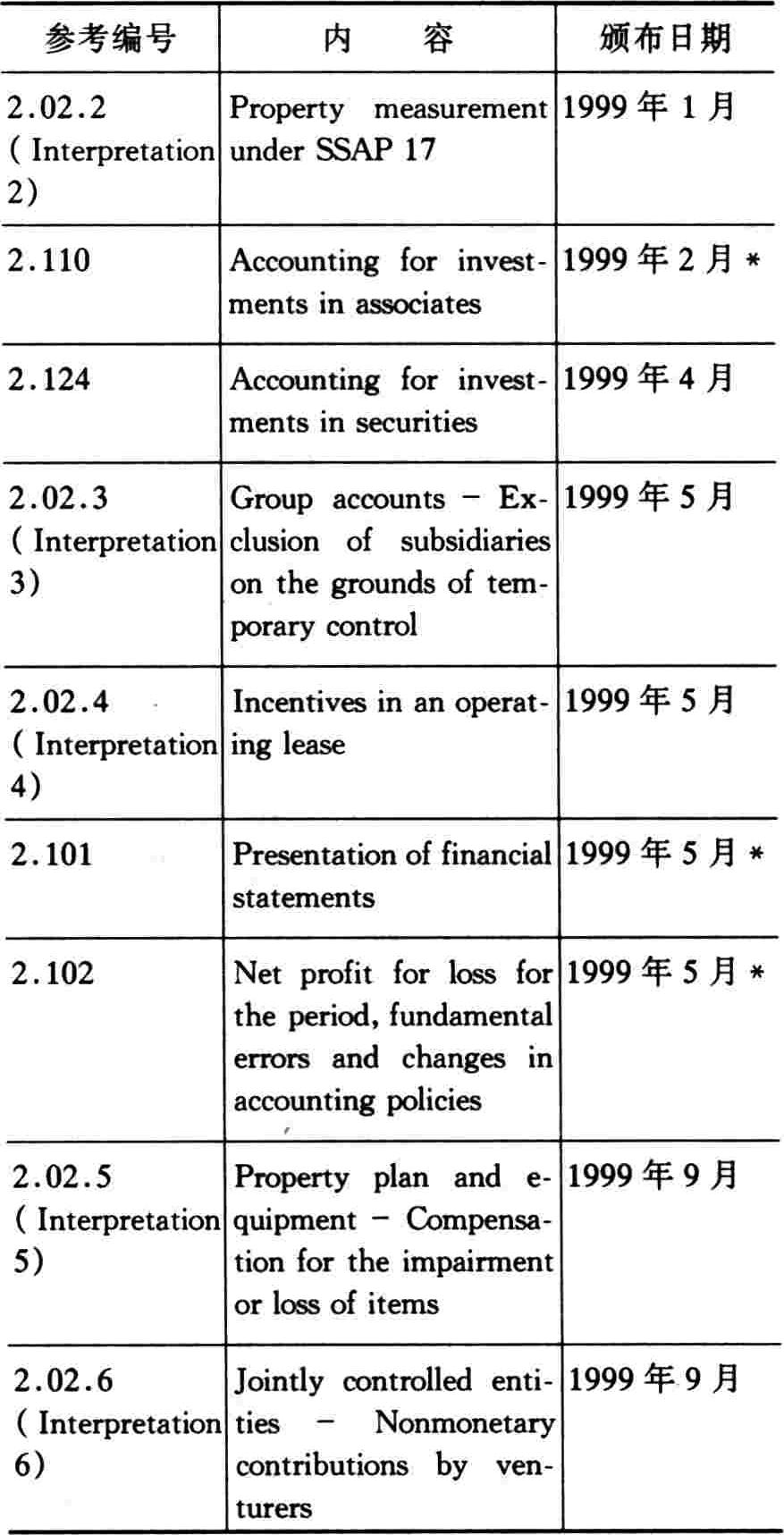

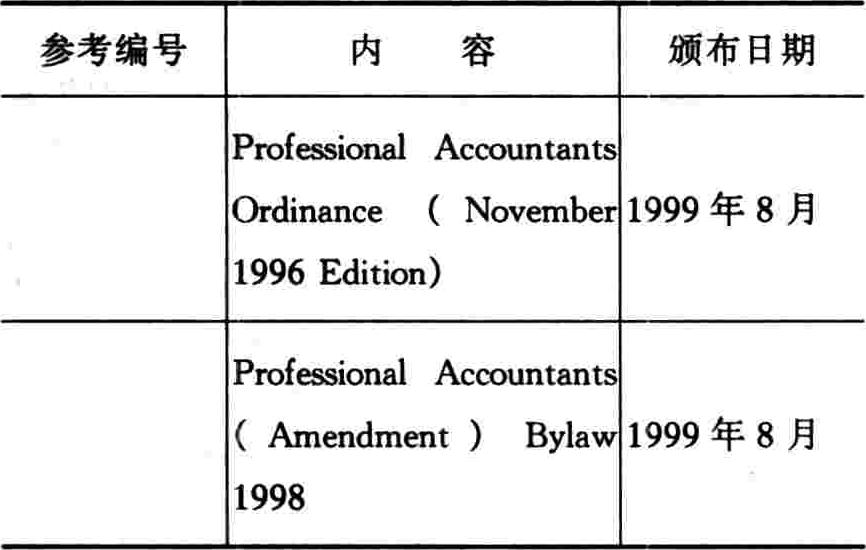

公会现正逐步按照国际审计准则(International Standards on Auditing)及国际会计准则(International Accounting Standards)重新修订公会的会计实务及核数准则。于1999年颁布的准则、指引、实务说明、诠释及征求意见稿见附录一。

1.会计方面:1999年,公会下属的会计专业标准咨询委员会继续检讨于香港订立会计准则的缓急次序,并就会计准则、诠释及会计指引的发展向理事会作出建议,务求加强会计实务的透明度及一致性,最终能与国际会计准则并轨。公会下属的会计准则委员会亦审阅了国际会计准则委员会颁布的新会计实务准则和征求意见稿,现正研究这些准则是否适用于香港法律及商业环境。年内委员会其中一位成员加入了国际会计准则委员会下属的导向委员会,协助制定新的投资物业国际会计准则。此外,会计实务准则22号及23号的中文译本已经出版,委员会现正进行翻译其他会计准则的工作。

2.核数方面:1999年,公会下属的核数准则委员会开展了多项计划,包括就修订核数准则第600号《财务报表之核数师报告》和对修订计划内的其他核数准则作最后定稿,并且制定审阅中期财务报告的核数准则。委员会亦就国际会计师联会所发出的两份征求意见稿作出研究及提交意见。委员会主席亦出任为国际核数实务委员会的成员。

3.专业操守方面:1999年,公会下属的专业操守委员会经就公会的宣传及广告规则完成了全面检讨,并随后颁布经修订后的专业操守准则第1.205号《执业宣传》。该准则清楚列明可以进行广告宣传的范围。委员会亦就公会其他专业操守规则展开全面检讨,旨在确保新的规则能够配合未来的挑战,与时并进。此外,委员会处理了多宗关于现行专业操守规则的查询,并审议了5宗属于严重性质的投诉。

(二)监察及执行

1.投诉及查询:1999年,公会共处理了91宗与专业操守有关的投诉及查询。

2.调查:1999年,公会下属的调查委员会就5宗有关专业会计师及会计师事务所于记录或审核载于已审核财务报表内交易事项时涉嫌出现问题操守的个案作出调查。

3.纪律:1999年,公会下属的纪律委员会共聆讯了3宗个案。委员会裁定个案中涉及的2名专业会计师及1名注册学生的行为违反香港专业会计师条例,并勒令其名字于公会的专业会计师/注册学生注册纪录册上删除。

4.对财务报表的监察:1999年,公会下属的专业水平监察委员会审阅了160多份上市公司的年报,并致函84家公司的核数师,要求阐释某些会计处理方法或建议可在来年年报中作出改善的事项。

5.联交所转介个案:1999年,公会就香港联合交易所转介的共11宗有关上市公司核数的个案作出调查。该11家公司的本年度核数师报告均附有保留意见,而该等公司前一年则获发无保留意见的核数师报告。由于核数师的意见出现改变,联交所就该等公司前一年获发无保留意见的核数师报告是否适当而提出疑问。以下是截至1999年10月公会就有关个案的调查情况:

●交公会下属的调查委员会作出跟进 4宗

●获取关所撤回 1宗

●仍待联交所向公会提供进一步资料 2宗

●经公会调查而裁定有关核数师毋须答辩

2宗

●仍在审议中 2宗

6.执业审核:1999年,公会下属的执业审核委员会共处理了86宗首轮审核个案及15宗次轮审核个案。在1999年内,委员会对1名执业会员作出投诉。纪律委员会经聆讯有关个案后,裁定该名会员触犯公会的专业操守标准。除勒令其向公会缴付港币15万元罚款外,并作出谴责。

四、管理香港会计师事务所

凡在香港开业或经营的会计师事务所,均需根据香港法例向公会注册登记。事务所的经营方法分独资经营、合伙经营及执业法团三种,根据香港公司法规定,有限公司的账目,必须由执业会计师审核。截至1999年10月31日,经向公会注册的会计师事务所有990家,以有限公司形式经营的会计师师事务所共51间。

五、向香港特别行政区政府提供意见和建议

(一)公司管治方面:

公会下属的公司管治委员会快将公布《董事酬金——提高透明度及问责水平的建议》的研究报告。报告内将香港与美国、英国、澳洲及新加坡在董事酬金披露方面作出比较。年内,委员主席及秘书出席了经济合作与发展组织在汉城举行有关亚洲公司管治的会议。委员会其后就经济合作与发展组织的公司管治原则征求意见稿提交建议。委员会亦检讨了香港联交所的《有关财务资料披露的市场咨询文件》,并提交建议。

(二)法律事务方面:

1999年,公会下属的法律事务委员会向立法会、政府机关及监管机构,就多个草案及建议提交意见,其中包括:

●《地产代理常规(一般责任及香港住宅物业)规例》

●《土地业权条例草案》

●《1999年电讯(修订)条例草案》

●《保安及护卫服务条例》

委员会亦就《公司条例》的若干技术及相应修订向财经事务局提交建议,并就公会其他委员会所草拟的文件提供多项建议。

(三)税务方面:

公会每年均就特区政府制定的年度预算提交建议。公会提交的1999年度财政预算中部分建议经获香港特别行政区政府所采纳。1999年,公会下属的税务委员会于编制2000年度预算案建议时,特别针对目前特区政府税基狭基和过分集中于1至2项主要但不稳定的税收情况提出建议。委员会亦就多项法例作出研究,包括:

●《1999年收入条例草案》

●《1999年储税券(修订)条例草案》

●《1999年公司(修订)条例草案》

(四)证券事务方面:

公会与香港证券及期货事务监察委员会(简称证监会)及联交所均就彼此关注的事宜保持联系。1999年,公会下属的证券事务委员会就下列的咨询文件作出研究,并提交建议:

●《1999年证券(保证金融资)(修订)条例草案》

●由证监会及联交所联合发出的4份咨询文件

●《证券及期货市场立法改革》咨询文件

●《创业板上市规则》(草)

●《检讨受托人/保管人的内部控制及系统指引》(草)

(五)银行业务方面:

公会下属的银行业咨询委员会是联结香港金融业管理局(简称金管局)与会计专业之间的重要桥梁。除了与金管局定期举行季度会议外,委员会成员亦参与了金管局财务资料披露工作小组的工作,讨论《香港注册成立的认可机构在中期报告内披露财务资料》的咨询文件,委员会亦曾研究《1999年银行业(修订)条例草案》,并作出建议。

(六)保险事务:

1999年,公会下属的保险业咨询委员会就监管保险业及职业退休计划与保险业监理处(简称保监处)保持定期联系。委员会还研究了草拟中的《强制性公积金指引》,并向强制性公积金计划管理局提供详尽建议,同时亦就草拟修改的《保险公司条例》及《职业退休计划条例》向保监处提出建议。保监处亦就制定保险经纪的核数问卷以及遵守《防止洗黑钱应用指引》的清单向委员会作出咨询。

(七)破产管理方面:

1999年,公会下属的破产管理会计师委员会与破产管理署就清盘人收费计算事宜达成协议,同意订立若干最低标准,作为记录所耗工时的依据,同时制定若干基本工作类别,作计算收费之用。1999年,委员会决定推出一项正式及全面的破产管理培训课程,以便培训更多的专业会计师参与破产管理工作。委员会亦就下述咨询文件提供意见:

●《企业拯救及破产欠薪保障基金》

●《1999年公司(修订)条例草案》

在国际关系方面,公会的破产管理会计师委员会主席是国际破产事务专业人员联会(the International Association of Insolvency Practitioners简称INSOL)的副会长。

(八)专业风险管理:

1999年,公会下属的专业风险管理委员会完成了编制一套旨为减低专业风险实际步骤的指引。委员会亦在现有专业弥偿保险总保单的基础上,为中小型执业所提供一项以较低保额但维持与现有保单相同范围的保险计划。委员会现正草拟一项长远性建议,针对改革在港现行的共同及个别责任的有关法律。

六、各项服务及会计专业考试

(一)资讯科技方面:

1999年,公会下属的资讯科技委员会继续透过出版刊物、举办研习班、研讨会、资讯科技会议及实地参观等活动,为会员提供最新的资讯和指引。

(二)计算机2000年问题:

1999年,公会下属的“公元二千年问题”专责小组向会员发出了4份技术公告,就如何处理该问题提供不同策略及可行方法。专责小组亦曾就会计软件配套能否过渡公元2000年进行一项调查,并举办研讨会及研习班,旨在提高会员对该问题的关注。

(三)网誉认证服务方面:

随着电子发展日益迅速,各界亦日渐关注透过互联网经营业务的保安问题。网誉认证是会计专业因应这种需求而创立。网誉认证最初由美国执业会计师公会及加拿大特许会计师公会开发,及后再将网誉认证的发牌权签发给其他海外会计界组织,并迅速成为全球会计师一项新兴的重要服务。网誉认证从业员根据其对网站的电子商业实务及监控所作出的客观及独立评审后,可在该网站加上网誉认证印章,证明该从业员经已确认该网站符合网誉认证标准及准则,经研究有关情况及与美国执业会计师公会及其他有关发牌机构接触后,公会理事会1999年7月成立网誉认证委员会,以期使公会成为网誉认证在香港的发牌机构。

(四)财务管理方面:

1999年,公会下属的财务管理委员会征得国际会计师联会的同意,将其为中小型企业制定的财务及管理指引《财务管理基本须知》翻释为中文,并以中、英两种语文出版。此外,委员会继续为就业于工商界的会员举办各项活动,包括举办论坛、研讨会及到北京考察的活动。

(五)教育及培训服务方面:

1999年,公会下属的专业进修事务委员会因应执业会员及非执业会员的不同需要举办了98项与提供后续教育有关的活动,形式方面有研讨会、研习班及会议三种。此外,公会下属有关委员会亦针对某行业会员的需要推出训练课程,这包括一项为中小型执业会计师事务所核数员而设置的训练课程,一项为执业所雇员设置的公司秘书实务培训课程及旨为提高会员对中国会计认识的内地会计审计及税务研习班等。1999年,公会下属的学生培训及发展委员会为公会注册学生举办了89班考试温习课程,另举办了27个考试辅导讲座。公会于1999年1月1日起执行强制性专业进修制度,除退休会员外,其他会员每年需进修最少40个小时的专业进修活动。此外,凡持有执业证书的会员在每年参与的40个小时专业进修活动中,必需完成至少15小时属于有系统性的专业进修活动。公会每年将进行抽样审核,以起监察作用。

(六)会员康乐活动和服务方面:

1999年,公会为会员提供的服务/活动包括:参与端午节的龙舟竞渡;举办篮球、足球、高尔夫球及网球比赛;在马场设置私人包厢,供会员使用;举行迎新酒会,欢迎新加入的公会会员;举行周年晚宴及国庆晚宴;在国际网络上设置公会网页,方便会员浏览公会资讯;设置公会图书馆,供会员及注册学生借阅与会计有关的书籍及文献;为公会会员及其家属提供信用卡;为公会会员提供多种购物及服务折扣优惠;以较优惠价格为会员购买专业书籍;提供就业资料服务及团体保险计划。

(七)参与社会服务工作:

在慈善活动及社区服务方面,公会继续推行会计大使计划。公会会员透过以下6项附属计划服务社会:免费会计辅导服务计划;义务会计指导计划;英语会话辅导服务;大厦管理资源中心会计师大使值勤服务;环境保护活动;慈善及筹款活动。此外,公会许多会员均服务于民间团体及公共机构。公会亦定期与政府官员、监管机构、学术团体及其他社区组织举行联络会议,藉此加强相互联系。

(八)会计专业考试:

公会与英国特许公认会计师公会(ACCA)在香港合办的专业考试已于1999年1月1日停止接受新生注册。已经注册的学生,由该日起可继续保留注册学生的身份,但必须在2001年12月31日前完成所有考试。未能在此限期前完成考试的学生,可选择香港会计师公会的「专业资格课程」或英国特许公认会计师公会的考试。

七、全新专业会计师资格评审制度

作为国际金融及商贸中心,香港及内地对专业会计师需求甚殷。为维持香港在亚太地区的竞争力,以及提高会计业的专业水平,培育高质素的专业人才是公会其中一项重要任务。为此,经广泛咨询社会意见及通过法例的修改,公会由1999年起推行全新专业会计师资格评审制度。在重新厘定的评审制度下有4项要求,分别是:学历要求、实际工作经验、专业课程和期终专业考试。非学位人士及非会计学位人士可以透过不同途径达到入会要求,而日后专业课程及期终专业考试将以开卷形式考试,有别于现时联合考试闭卷形式。在新制度下取得专业资格的途径见附表三。

全新的「专业资格课程」有两大特色。首先,公会将学生的注册学历要求由预科毕业提高至会计学位程度。此外,在「专业资格课程」下,会计师的训练也由纯粹以考试转为以培训为主的模式,并着重于技能知识的应用。这个培训模式旨在培养善于思考兼具分析判断能力的会计师,令他们达致规定的胜任能力水平,以知识配合技能为他们的客户及雇主提供增值服务。

公会将提供衔接课程,让持有非会计学位及非学位人士得以提升学历水平,达致注册要求。这些衔接课程由会计师公会认可的大专院校开办,分别是供持有非会计学位人士修读的r转制课程」及供非学位人士修读的r基础课程」。

公会已分别于1999年9月及2000年3月举办两期专业课程,首期举办的单元为单元A-财务汇报及单元C-核数和资讯管理,而第二期举办的单元为单元B-财务管理及单元D-税务。公会之首次期终考试亦将于2000年12月举行。

八、与内地会计界的联系

公会与内地会计界的联系始于1984年,并于1985年与中国会计学会成立联合联络小组,就会计专业的发展作出交流。中国注册会计师协会(“中注协”)于1988年成立后,两地会计界的联系更加密切,两会于1994年签署《合作备忘录》,进一步发展合作关系。

1999年,公会与内地的交流/合作项目包括:

1.访问内地-公会于7月派出14人代表团访问北京,并获财政部、中注协及相关部级单位及机构接见。

2.培训内地会计师-公会与广州注册会计师协会合作,安排两名广州会计师在香港会计师事务所接受为期一年的在岗培训。公会还与深圳会计师协会在香港合办会计师事务所实务管理课程。

3.认识公会运作-中注协派出3位代表到公会了解秘书处的组织及运作,为期2周。

4.参加制定准则-两名公会代表参与了财政部为制定审计准则成立的外方专家小组,协助将第三批中国独立审计准则及实务公告定稿。

5.中国审计准则英文本-公会与中注协着手翻译第三批共9条的审计准则及2项实务公告的英文译本,并连同较早前颁布的准则以合订本形式发行。

6.合编《英汉会计词汇》-公会与中国会计学会联合编纂的《英汉会计词汇》千禧版快将出版。是次修订是以1989年及1994年出版的词汇作为蓝本,同时出版汉英对照版本,以向读者。

7.负责注册会计师考试-自1994年起,公会应中注协邀请,全权负责安排香港考生参加中国注册会计师全国统一考试的有关事宜。1999年,该考试首次在香港举行,合共有1540名考生参加考试,包括1172名香港考生及368名海外考生。

8.康乐活动-1999年1月,公会与广州注册会计师协会在广州联合举办了一场足球比赛,以促进两地会计师的联系。

九、与国际的联系

1999年,公会在国际事务上保持活跃姿态。公会是国际会计师联会(International Federation of Ac-countants)、国际会计准则委员会(International Ac-counting Standards Committee)和亚太区会计联会的成员。目前公会有多名代表参与上述组织内的委员会或专责小组的工作。

公会于1999年3月在香港主办国际会计师联会会籍委员会会议,加拿大、德国、土耳其及美国均有代表出席。

(香港会计师公会供稿)

附录一:1999年(截至10月底)颁布的准则、指引、实务说明、诠释及征求意见稿

一、专业操守准则及一般指引

二、会计实务准则及诠释

三、核数准则及实务说明

四、征求意见稿

五、其他

注:*经检讨后再颁布的准则

#建议修改的准则

注:*经检讨后再颁布的准则

#建议修改的准则

附录二:香港会计师公会1999年(截至10月底)大事记

1999年起 积极筹备公会第四个长远计划。

1月 香港特别行政区行政长官会同行政会议批准修订之《专业会计师附例》正式生效。

1月 推出专业资格课程。

1月 开始推行强制性专业进修制度。

1月 将国际会计师联会指引《财务管理基本须知》翻译为中文,并同时以中英文出版。

3月 公会主办国际会计师联会会籍委员会议。

3月 会刊《香港会计师》改为每月出版。

4月 筹备进行第二轮执业审核。

5月 监于公众关注到公会对核数师的监管以及核数师在侦查公司出现财政问题先兆时所担任的角色,公会在年内成立了处理问题企业事宜专责小组,并邀请了证券及期货事务监察委员会(简称「证监会J)及联交所的代表加入该小组。

7月 成立公会网誉认证委员会,研究引进网誉认证服务。

9月 首次在香港举行中国注册会计师统一考试。

9月 公会举行庆祝中华人民共和国建国五十周年晚宴。

10月 成立审核委员会。

10月 将第三批中国独立审计准则翻释为英文,并连同首两批准则发行中英对照合订本。

附录三:通过香港会计师公会专业资格课程取得专业会计师资格的途径(由1999年1月1日开始实施)

*申请香港会计师公会会员资格的人士,必须年满21岁,品格良好,并符合担任专业会计师的条件。

附录四:香港会计师公会1999年理事会名单

会长:甘博文

副会长:路沛翘*李兆铨

当选理事:(以英文姓氏笔划为序)

陈尚伟 陈纪煊 周光晖

方中 雷添良 岳思理*

孙德基 谢孝衍 黄德伟

增选理事:张国梁(已故)彭准来

当然理事:钟悟思(财政司司长代表)*

沈文焘(库务署署长)

理事会秘书、注册主任兼总干事:黄洛华

注:*为外籍人士

(香港会计师公会供稿)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2000年卷 > 中国会计年鉴2000年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2000年卷 > 中国会计年鉴2000年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号