具有直接参与分红特征的保险合同组

后续计量核算

陈旻程亚楠■

摘要:财政部2020年12月发布了《企业会计准则第25号——保险合同》,规范了通用模型、浮动收费法和保费分配法三种保险合同负债的计量方法,适用于具有直接分红特征的保险合同组的浮动收费法与通用模型的差异主要体现在合同服务边际的后续计量。本文剖析了浮动收费法与通用模型在保险财务业绩核算方面的异同点,进一步结合示例解析浮动收费法全过程的业务核算,突出与通用模型区别的后续计量,以期为实务提供借鉴。

关键词:保险合同准则;直接参与分红;浮动收费法;后续计量

中图分类号:F234;F812.42文献标志码:A文章编号:1003-286X(2021)22-0035-05

为适应我国保险市场的快速发展,进一步规范保险合同的会计处理,并与国际财务报告准则持续趋同,财政部于2020年12月发布《企业会计准则第25号——保险合同》(CAS25<2020>)。以取代《企业会计准则第25号——原保险合同》(CAS25<2006>)和《企业会计准则第26号——再保险合同》(CAS26<2006>)。保险企业收到保费不再直接确认为保险收入,而是将其确认为一项保险合同负债。在保险责任期内,随保险合同负债后续计量,逐期确认保险服务收入、保险服务费用。CAS25(2020)规范了通用模型、浮动收费法和保费分配法三种保险合同负债计量方法。浮动收费法与通用模型主要差异体现在合同服务边际的后续计量。陈旻等(2021)探讨了通用模型下保险服务业绩核算(见《财务与会计》2021年第13期),本文进一步解析浮动收费法下具有直接参与分红特征的保险合同组的核算。

一、新保险合同准则三种保险合同负债计量方法

(一)通用模型

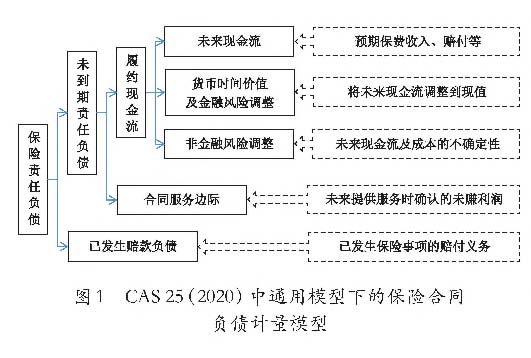

通用模型适用于除具有直接分红特征的保险合同外的其他所有保险合同。通用模型下,按履约现金流量与合同服务边

际之和对保险合同负债进行初始计量。其中:履约现金流量是指经货币时间价值、风险调整的履行保险合同产生的未来现金流;合同服务边际是指企业因在未来提供保险合同服务而将于未来确认的未赚取利润。CAS25(2020)要求采用适当折现率对履约现金流量进行货币时间价值及金融风险调整,本质是一种公允价值计量。所谓适当折现率的选择,要反映货币时间价值、保险合同现金流量特征以及流动性特征,也要基于与保险合同具有一致现金流量特征的金融工具当前可观察市场数据确定。通用模式下的保险合同负债计量模型见图1。

根据CAS25(2020)第28条要求,企业应当在资产负债表日按照未到期责任负债与已发生赔款负债之和对保险合同负债进行后续计量。未到期责任负债,包括资产负债表日分摊至保险合同组的、与未到期责任有关的履约现金流量和当日该合同组的合同服务边际。已发生赔款负债,包括资产负债表日分摊至保险合同组的、与已发生赔案及其他相关费用有关的履约现金流量。未到期责任负债的履约现金流是精算的不确定的长期负债,已发生赔款负债是确定的流动负债。类似将长期负债中一年内到期的负债转入流动负债,经过一个保险责任期,当预计赔付变成既成事实时,需要从“未到期责任负债”转入“已

基金项目:国家社会科学基金一般项目(17BOL067);福建省教育厅中青年教师教育科研项目(JAS160249)作者简介:陈旻,集美大学财经学院会计系主任,副教授,福建省管理型会计领军人才;

程亚楠,集美大学财经学院硕士研究生。

发生赔款负债”,两者合计共同计量保险合同负债。

(二)浮动收费法

浮动收费法适用于具有直接参与分红特征的保险合同。浮动收费法修订了通用模型下合同服务边际的后续计量,以适应具有直接参与分红特征的保险合同,下文将详述。浮动收费,是指企业因代保单持有人管理基础项目并提供投资相关服务而取得的对价。具有直接分红特征保险合同,必须同时符合三个条件:(1)保单持有人参与分享清晰可辨认的基础项目;(2)企业预计将基础项目公允价值变动回报中的相当大部分支付给保单持有人;(3)预计应付保单持有人金额变动中的相当大部分将随基础项目公允价值的变动而变动。我国的投资连结保险、分红险等就属于具有直接参与分红特征的保险合同。

(三)保费分配法

保费分配法在初始计量时不明确识别未来现金流现值、非金融风险影响及折现率。后续计量时未到期责任负债简化处理无需折现,而已发生赔款负债仍使用通用模型计量。简化的保费分配法适用于各项合同责任期不超过一年的合同组(例如短期团体险合同),且采用简化处理后的未到期责任负债的结果与通用模型计量无重大差异。企业预计履约现金流量在赔案发生前将发生重大变化的,则无法满足与通用模型计量“无重大差异”的条件。简化处理大大降低了主要经营短期业务的保险公司(如财产险公司)实施CAS25(2020)的成本。

二、浮动收费法下具有直接分红特征保险合同的核算

(一)浮动收费法与通用模型相同处

1.

保险合同负债初始计量一致

初始计量时,浮动收费法与通用模型一致,以履约现金流与合同服务边际之和计量保险合同负债。合同服务边际的计量,是在现金流入现值与现金流出现值的差额的基础上,进一步考虑非金融风险调整,即:合同服务边际=初始确认日的现金流量-未来履约现金流的现值-非金融风险调整。趸缴的保费成为初始确认日的现金流入;分期缴纳的保费构成未来履约现金流的现金流入。为获取保险的销售、核保等成本为初始确认日的现金流出。

2.

后续计量相同处

(1)当期服务相关的变动致未到期责任负债的减少确认为保险服务收入

根据CAS25(2020)第31条,当期提供保险合同服务导致未到期责任负债账面价值的减少额,应当确认为保险服务收入。保险企业提供当期服务后,未到期责任负债减少不外乎三

种情形:实际履约现金流比预计少、非金融风险调整释放及合同服务边际摊销。

履约现金流的重要内容是测算预计赔付。当预计赔付既成事实,“未到期责任负债”按预计赔付金额转入“已发生赔款负债”。若实际赔付比预计赔付少,相当于提升了当期已经实现的利润,差额应确认为保险服务收入。若实际赔付比预计赔付多,仅按预计赔付金额转入“已发生赔款负债”不足以体现实际赔付金额,其差额须调增"已发生赔款负债”。此乃CAS25(2020)第31条所规范的“因当期发生赔案及其他相关费用导致已发生赔款负债账面价值的增加额,以及与之相关的履约现金流量的后续变动额,应当确认为保险服务费用”的情形。

保险合同负债后续计量时,在保险责任期内逐期释放非金融风险调整,确认为保险服务收入。合同服务边际本质是未赚利润,将于未来通过提供保险合同服务完成履约义务,并基于保险合约数量比例,逐步摊销确认为保险服务收入。

(2)与未来服务相关的履约现金流变动调整合同服务边际

资产负债表日合同服务边际的调整项目中,规范通用模型的CAS25(2020)第29条第3款及规范浮动收费法的CAS25(2020)第42条第3款均囊括了“与未来服务相关的履约现金流量的变动金额”。保险责任期内的资产负债表日,企业根据新形势预测未来所需提供的保险服务,重新估算履约现金流,其变动会增加或减少未来尚未赚取的保险合同利润,因此应调整合同服务边际。但浮动收费法强调履约现金流量的变动金额“不随基础项目回报变动”,即未来服务相关的履约现金流变动金额的估计,按初始计量锁定的不随基础项目实际回报波动的加权平均利率。

(二)浮动收费法与通用模型的差异

1.后续计量:合同服务边际调整

(1)基础项目公允价值变动

通用模型后续计量中,资产负债表日合同服务边际的调整项目包括CAS25(2020)第29条第2款规范的"合同服务边际

回报波动的加权平均利率

*:未来现金流的现值14149=170/1.06+170/1.062+16480/1.063

在当期计提的利息”。浮动收费法后续计量中,资产负债表日合同服务边际的调整项目不包括合同服务边际在当期计提的利息,取而代之以CAS25(2020)第42条第2款规范的“基础项目公允价值中企业享有份额的变动金额”。这意味着浮动收费法下,企业无须计提合同服务边际利息,应当按基础项目公允价值中企业享有份额的变动金额,调整合同服务边际,并计入当期承保财务损益。这一特殊计量要求使承保财务损益与公允价值变动确认的投资收益相抵,更能体现具有直接参与分红特征的保险合同的特征——大部分基础项目公允价值变动回报将支付给保单持有人。

(2)货币时间价值及金融风险调整变动额

陈旻等(2021)总结,通用模型后续计量中保险企业的承保财务损益主要包括两大类,合同服务边际当期计提的利息、作为货币时间价值及金融风险调整的利息调整摊销。如本文所述,浮动收费法下无须计提合同服务边际利息。浮动收费法下,“保险合同负债——未到期责任负债(利息调整)”变动与基础项目公允价值变动密切相关,其变动不计入当期承保财务损益,而是调整合同服务边际。

2.浮动收费法无须摊销保险获取现金流量

对于企业为保险事项提供了保险服务,完成了履约义务,实现了保险收益,保险责任期满后,保费无须返还投保人。根据CAS25(2020)第32条,通用模型下保险企业系统摊销合同组的保险获取现金流量,计入责任期内各个期间的保险服务费用,同时确认为保险服务收入。具有直接参与分红特征的保险合同,将所收取保费投资于基础项目,基础项目公允价值变动回报中的相当大部分支付给保单持有人。具有直接参与分红特

征的保险合同的服务本质是“理财+保险”,保费大部分都返还给保单持有人,保险企业收入源于代理理财的浮动收费,因此浮动收费法下无须摊销保险获取现金流量。

三、示例

借鉴《国际财务报告准则第17号——保险合同》(IFRS17)的示例,结合CAS25(2020)的要求,现通过下述例子展示浮动收费法计量下具有直接参与分红特征的保险合同的核算。

例:20X3年1月1日,保险企业向100位投保人签发了100份为期3年的投资连结保险,保险责任期从签发日开始生效。对于每一份保险合同,保险企业在保险责任期期初收到趸缴保费150元,如果被保险人生存至保险责任期届满,保险企业按个人账户价值给付期满保险金,如果被保险人在保险责任期内身故,保险企业按170元或个人账户价值二者中更高者给付身故保险金。

保险企业以收到的保费购买特定资产池资产。该资产池资产以公允价值计量,其变动计入当期损益。保险企业每年年末按以下方法计算每一份合同的账户价值:期初余额+收到的保费(如有)+特定资产池公允价值变动-年初账户价值与公允价值变动合计数的2%作为年度收费-当被保险人身故或保险责任期结束时的账户价值。保险企业通过出售资产来收取年度收费和支付赔款,因此保险企业持有的资产池资产价值即基础项目价值。

初始确认时,保险企业做如下预估:(1)确定反映不随任何基础项目回报波动的名义现金流年折现率为6%;(2)预计特定资产池的公允价值每年增加10%;(3)预计合同组整体非金融风险调整为25元,并在保险责任期内按第1年12元、第2年8元、第3年5元释放非金融风险调整;(4)预计每年年末会有1名被保险人死亡,赔付会立即结算。

保险责任期内,基础项目公允价值回报实际变动为第1年公允价值增加10%、第2年公允价值增加8%、第3年公允价值增加10%。简化起见,本例忽略其他金额。

保险企业作如下保险服务业绩核算:

1.

初始确认与计量(见表1)

收到趸缴保费15000元,初始确认为保险责任负债,投资基础项目(单位:元,下同)

借:保险合同资产15000

保险合同负债——未到期责任负债(利息调整)

(16820-14149)2671

贷:保险合同负债——未到期责任负债(预计赔付)16820

——未到期责任负债(非金融风险调整)

——未到期责任负债(合同服务边际)

2.

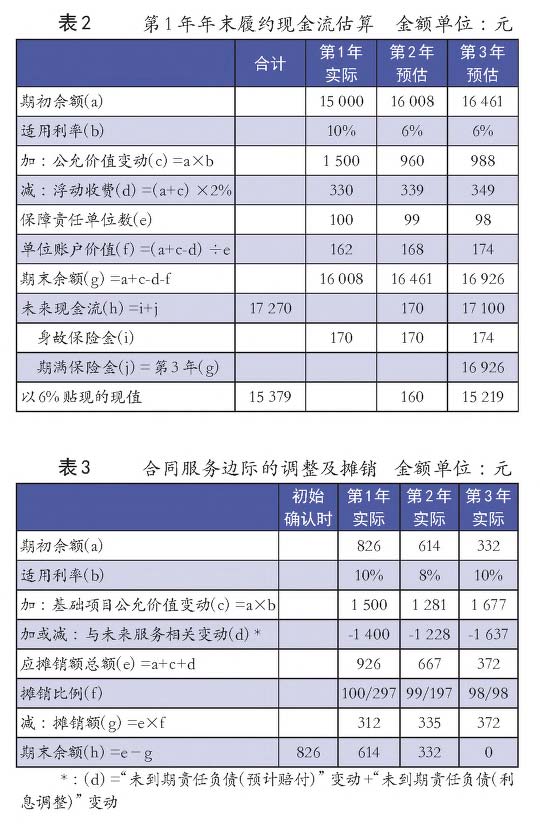

第1年年末履约现金流估算(见表2)

(1)公允价值变动1500元确认投资收益,调增合同边际服务计入承保财务损益

借:保险合同资产1500

贷:投资收益1500

借:承保财务损益1500

贷:保险合同负债——未到期责任负债(合同服务边际)

(2)与未来服务相关的履约现金流变动调整合同服务边际“未到期责任负债(预计赔付)”的变动=期末“预计赔付”-(期初“预计赔付”-转出“预计赔付”)=17270-(16820-170)=17270-16650=620(元)

“未到期责任负债(利息调整)”的变动=期末“利息调整”-期初“利息调整”=(17270-15379)-2671=1891-2671=-780(元)

借:保险合同负债——未到期责任负债(合同服务边际)

贷:保险合同负债——未到期责任负债(预计赔付)620

——未到期责任负债(利息调整)780

(3)当期服务相关的变动致未到期责任负债减少确认为保险服务收入

其一,单位账户价值162元<170元,应给付身故保险金170元,符合预期,转入“已发生赔款负债”;其二,非金融风险调整释放12元,确认保险服务收入;其三,合同服务边际摊销312元,确认保险服务收入,详见表3演算。

借:保险合同负债——未到期责任负债(预计赔付)170

——未到期责任负债(非金融风险调整)

——未到期责任负债(合同服务边际)312

贷:保险合同负债——已发生赔款负债170

保险服务收入324

(4)出售资产收取浮动收费,给付身故保险金先出售资产330元收取管理费,再按扣除管理费后的单位账户价值162元出售资产(保障其他保单持有人权益)。保险企业须补足付身故保险金的8元差额。

借:银行存款492

贷:保险合同资产492

借:保险合同负债——已发生赔款负债170

贷:银行存款170

第一年保险企业利润为324元(保险服务收入-保险服务

费用-承保财务损益+投资收益)。

3.

第2年年末履约现金流估算(见表4)

(1)公允价值变动1281元确认投资收益,调增合同边际服务计入承保财务损益

借:保险合同资产1281

贷:投资收益1281

借:承保财务损益1281

贷:保险合同负债——未到期责任负债(合同服务边际)

(2)与未来服务相关的履约现金流变动调整合同服务边际

“未到期责任负债(预计赔付)”的变动=17423-(17270

-170)=323(元)

“未到期责任负债(利息调整)”的变动=(17423-16437)

-1891=-905(元)

合同服务边际调减额=与未来服务相关变动=323+905

=1228(元)

借:保险合同负债——未到期责任负债(合同服务边际)

贷:保险合同负债——未到期责任负债(预计赔付)323

——未到期责任负债(利息调整)905

(3)当期服务相关的变动致未到期责任负债减少确认为保险服务收入

其一,单位账户价值171元>170元,应给付身故保险金171元,预计赔付转出170元,确认已发生赔款171元,超预计赔付1元,计入当期保险服务费用;其二,非金融风险调整释放8元,确认保险服务收入;其三,合同服务边际摊销335元(见表3),确认保险服务收入。

借:保险服务费用1

保险合同负债——未到期责任负债(预计赔付)170

——未到期责任负债(非金融风险调整)8——未到期责任负债(合同服务边际)335

贷:保险合同负债——已发生赔款负债171

保险服务收入343

(4)出售资产收取浮动收费、给付身故保险金

先出售资产346元收取管理费,再按扣除管理费后的单位

账户价值171元出售资产。

借:银行存款517

贷:保险合同资产517

借:保险合同负债——已发生赔款负债171

贷:银行存款171

第二年保险企业净利润为342元。

4.

第3年年末

基础项目允价值变动=16772X10%=1677(元);浮动收

费=16772X1.1X2%=369(元);单位账户价值=(16772X1.1

—369)+98=184(元);期满保险金总额=184X97=17896(元)。

(1)公允价值变动1677元确认投资收益,调增合同边际服务计入承保财务损益

借:保险合同资产1677

贷:投资收益1677

借:承保财务损益1677

贷:保险合同负债——未到期责任负债(合同服务边际)

(2)与未来服务相关的履约现金流变动调整合同服务边际“未到期责任负债(预计赔付)”的变动=17896-(17423-178)=651(元)

“未到期责任负债(利息调整)”的变动=0-986=-986(元)

借:保险合同负债——未到期责任负债(合同服务边际)

贷:保险合同负债——未到期责任负债(预计赔付)651

——未到期责任负债(利息调整)986

(3)当期服务相关的变动致未到期责任负债减少确认为保险服务收入

其一,单位账户价值184元>170元,应给付身故保险金184元,预计赔付转出178元,确认已发生赔款负债184元,超预计赔付6元,计入当期保险服务费用;其二,非金融风险调整释放5元,确认保险服务收入;其三,合同服务边际摊销372元(见表3),确认保险服务收入。

借:保险服务费用6

保险合同负债——未到期责任负债(预计赔付)178

——未到期责任负债(非金融风险调整)5

——未到期责任负债(合同服务边际)372

贷:保险合同负债——已发生赔款负债184

保险服务收入377

(4)出售资产收取浮动收费369元,给付身故保险金184元和期满保险金17896元

借:保险合同负债——未到期责任负债(预计赔付)17896

贷:保险合同负债——已发生赔款负债17896

借:银行存款18449

贷:保险合同资产(16772X1.1)18449

借:保险合同负债——已发生赔款负债18080

贷:银行存款18080

第3年保险企业净利润为371元。进一步剖析保险企业三年净利润合计数1037元,正是三年浮动收费总额1045元减去第1年身故保险金超单位账户价值8元的差额。

责任编辑武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2021年第22期 > 《财务与会计》2021年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2021年第22期 > 《财务与会计》2021年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号