DJ集团财务公司资金运用

测算模型的构建与应用

石嵩周玉坚■

摘要:DJ集团财务公司以资金来源和支出渠道为基础,以中国银保监会对财务公司设置的主要风险监管指标为约束指标,分析与研究公司历史经营数据,建立了资金运用测算模型,并提出最大贷款规模的通用控制比例及具体资金运用方案,有效提升了集团内资金资源配置,助力集团的高质量发展。

关键词:资金运用;测算模型;流动性风险管理

中图分类号:F275.1文献标志码:A文章编号:1003-286X(2021)22—0019—03

DJ集团财务公司作为集团的综合资金运营中心,具有资金归集、资金结算、资金监控、金融服务四个功能,为实现集团公司战略目标提供资金支持,助力成员企业提质增效,最大限度实现资金运用,防范集团流动性风险。

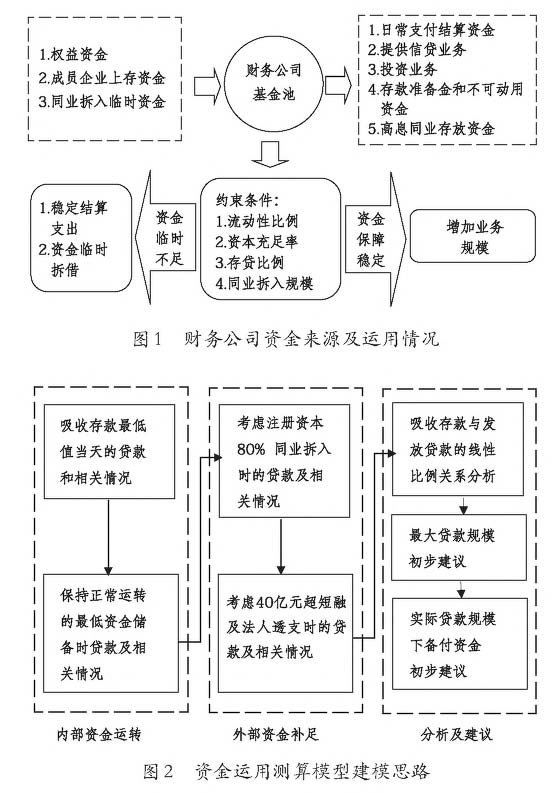

一、DJ集团财务公司的资金情况及主要约束指标

DJ集团财务公司的负债和权益(即资金来源)主要包括权益资金、成员企业上存资金、同业拆入临时资金、股东临时支持资金;公司的资产(即资金运用)主要包括日常支付结算、提供信贷业务、投资业务、存款准备金和其他不可动用资金、高息同业存放资金。

为控制资金使用风险,中国银保监会(以下简称银保监会)对财务公司的流动性比例、资本充足率、存贷比例、同业拆入规模等风险指标制定监管标准。

这是DJ集团财务公司进行资金运用规模风险管控的主要约束指标。

财务公司依据资金来源及运用,以及在约束条件下开展资金运用及保障工作的整体思路详见图1。

二、DJ集团财务公司资金运用测算模型构建

(一)建模约束条件

通过研究银保监会下发的一共15项日常风险管控指标,结合公司实际情况,DJ集团财务公司资金运用测算模型主要以4项监管指标为约束条件。

1.流动性比例

限于银保监会流动性比例不低于25%的要求,DJ集团财务公司保障流动性的基本工作原则是以T日终了的上存资金余额及其结构为基础,在考虑T+1日申报的大额资金计划和10亿元额度零星支出、不考虑T+1日的归集收款情况

下,保障T+1日终了的流动性比例达到25%。实际工作中视T+1日的归集收款情况已有一定的保险系数,模型测算则以监管红线25%为目标。流动性比例按日监测,属于模型的硬约束条件。

2.资本充足率

银保监会要求季均资本充足率不低于10.5%,按月末时点数据进行测算。在实际工作中季均资本充足率一般大于15%。考虑到DJ集团财务公司的月末上存资金规模远高于月中,而公司的信贷规模主要基于月中上存资金规模来开展,从历史情况看公司月末资本充足率一般能够完成,因此该指标可作为模型的软约束条件考虑。

3.贷款比例

银保监会要求月均贷款比例不高于80%,按月末时点数据进行测算。从历史情况看该指标每月均能够完成,且为月末的月均比例,故作为软约束条件考虑。

作者简介:石嵩,中国电建集团财务有限责任公司副总经理;周玉坚,中国电建集团财务有限责任公司业务经理。

理财案例

4.同业拆入资金规模

中国人民银行要求最大拆借金额不超过注册资本金。DJ集团财务公司历史实际最高拆借金额已基本达到注册资本金。为持续滚动使用拆借资金,模型按同业拆入80%注册资本金为约束条件稳妥测算。

(二)模型框架

DJ集团财务公司资金运用的主要方向是信贷服务。由于信贷规模不能频繁调整,因此资金运用受限于最低负债规模。而负债规模的主要来源是成员企业的上存资金规模,因此在构建该模型时选取过去6个月滚动历史数据中上存资金最低的5天作为测算依据。在上存资金既定的情况下,合理安排备付头寸,以满足监管要求的流动性比例、资本充足率和贷款比例为前提,开展资金的同业拆入、股东临时支持业务,具体见图2。

首先,通过分析上存资金最低值当天的内部各项影响因素,不考虑额外同业拆入资金,测算出DJ集团财务公司在满足正常运转的最低资金储备时能实现的理论最大贷款规模。在该假设前提下存在部分流动性比例未能超过银保监会25%。

其次,在满足外部监管机构风险指标的刚性约束前提下(同业拆借按注册资本80%计),通过规划求解,测算出可发放的最大贷款规模及在该贷款规模下资金储备和可动用资金。

最后,通过趋势分析测算出最大贷款规模与稳定资金来源的线性比例关系,提出贷款规模与稳定资金来源(即上存资金+权益资金+同业拆入资金)的通用控制比例。

(三)模型构建

1.构建资金运用测算规划求解模型

第一步:在Excel表格的基本区域内构建资金运用测算模型测算表,按要求填列财务公司的资金来源、资金运用及硬性监管指标(如表1所示)。

第二步:在基本区域内按照对应单

元格依次输入公式:F6=F4/F5;F11=B4+B5+B7-D6;F13=F11-D4+D6;F15=F14/(B4+B7+B7X80%)。

第三步:设置规划求解参数。基本区域构建完成后,在Excel表格中选择“数据”工具栏的“规划求解”按钮,设置目标F14,同时设置可变单元格及约束条件进行规划求解,得出资金低点时的最大贷款规模。

2.趋势分析总结归纳风险控制比例

通过对全年各月资金低点数据进行规划求解结果进行趋势分析,得出风险控制比例。

首先,对贷款规模提出风险控制上限。一是最大贷款规模的保守控制比例。通过综合分析DJ集团财务公司上存

资金最低点的资金规模、币种和期限结构变动规律,综合考虑公司注册资本金及留存收益后,对最大贷款规模与稳定资金来源间存在的线性比例关系进行趋势分析,选取最大贷款规模与稳定资金来源的最低比值71.5%作为最大贷款规模的保守控制比例。二是最大贷款规模的通用控制比例。假定资产负债结构稳定保持现有结构,选取最大贷款规模与稳定资金来源的平均比例74%作为贷款规模的通用控制比例,按后续实际实收存款、权益资金及拆入资金之和的74%对最大人民币贷款规模提出风险控制。

其次,对结算备付资金提出风险控制下限。在贷款规模接近或达到风险控制上限时,测算出目前的存量资金余额、

资金结构,以及结算备付资金的最低备付金额及人民币资金最低备付金额,并对可能出现低于最低金额的情况提前预警,以有效防范流动性风险。

三、DJ集团财务公司资金运用测算模型的应用成效

(一)统筹结算备付资金,提升资金使用效率

自资金运用测算模型投入使用后,DJ集团财务公司的日均支付结算规模同比上升22%,并在保障成员企业资金自由使用的前提下,日均结算备付资金同比降低11%,日均贷款规模同比提升32%,贷款比例同比提升7%。在保证风险可控的基础上,将更多资金用于信贷业务和同业运作,大幅提升公司的信贷规模和经营效益,同时降低集团公司的外部带息负债规模。

(二)提高负债管理水平,优化负债结构

根据模型分析,财务公司的最大贷款规模取决于负债规模的最低值,负债规模越平滑,公司流动性风险就越低,资金利用效率也就越高。负债主要由成员企业上存资金、同业拆入资金和股东历史支持资金等三方面构成。通过模型测算,公司从三方面对负债结构进行优化:(1)引导重点企业错期上存资金,将月中上存资金规模提升作为主要目标,提升成员企业存款的最低值;(2)逐步推动建立集团全级次银企直连渠道,更多依靠系统开展每日的资金自动归集工作,减少末端层级冗余资金;(3)充分利用法人贷款透支、超短贷等工具获取股东临时资金支持。

(三)强化风险管控手段,有效防范流动性风险

该模型能够在公司业务规模基本稳定的情况下,逐日进行流动性比例、资本充足率、存贷比例测算,实时监测风险预警指标,有效监控公司的流动性风险,按照提前制定的风险控制预案,及时对流动性进行干预,确保风险在可控范围之内。

责任编辑樊柯馨

主要参考文献

[1]金志刚.我国财务公司金融风险的特点与防范山.中国财务公司,2016,(4):31-34.

[2]孙述龙,宋智敏.数据挖掘与资金池流动性管理研究——以广东省交通集团财务有限公司为例川.交通财会,2016,(12):16-21.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2021年第22期 > 《财务与会计》2021年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2021年第22期 > 《财务与会计》2021年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号