- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第05期 > 《财务研究》2021年第05期 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第05期 > 《财务研究》2021年第05期 > 正文政府背景大客户能否降低民营企业权益资本成本

时间:2022-03-13 作者:窦超杨雪陈战光

[大]

[中]

[小]

摘要:

政府背景大客户能否降低民营企业权益资本成本

窦 超 杨 雪 陈战光

摘要:本文利用2007~2018年A股民营上市公司客户订单数据,从微观企业层面系统考察政府背景大客 户的采购行为对企业权益资本成本的影响。研究结果表明,政府背景大客户采购能有效降低民营企业的权益 资本成本,当民营企业拥有政府背景大客户的稳定订单、具有较高的分析师关注度、面临较高的经济不确定 性时,政府背景大客户更有助于降低企业的权益资本成本。与此同时,本文发现政府背景大客户采购可以通 过降低企业财务风险,进而降低企业的权益资本成本。上述研究发现对我国政府采购政策的推行完善具有一 定的现实意义,对全面推行注册制背景下企业获取市场认可、改善市场认知具有一定的参考借鉴价值。

关键词:政府背景大客户;政府采购;民营企业;权益资本成本

中图分类号:F276.5 ; F832.5文献标志码:A 文章编号:2095-8838 (2021)05-0089-11

一、研究背景

民营经济已经成为推动我国发展不可或缺的力量,成 为创业就业的主要领域、技术创新的重要主体以及国家税 收的重要来源,为社会主义市场经济发展、政府职能转变、 农村富余劳动力转移、国际市场开拓等发挥...

政府背景大客户能否降低民营企业权益资本成本

窦 超 杨 雪 陈战光

摘要:本文利用2007~2018年A股民营上市公司客户订单数据,从微观企业层面系统考察政府背景大客 户的采购行为对企业权益资本成本的影响。研究结果表明,政府背景大客户采购能有效降低民营企业的权益 资本成本,当民营企业拥有政府背景大客户的稳定订单、具有较高的分析师关注度、面临较高的经济不确定 性时,政府背景大客户更有助于降低企业的权益资本成本。与此同时,本文发现政府背景大客户采购可以通 过降低企业财务风险,进而降低企业的权益资本成本。上述研究发现对我国政府采购政策的推行完善具有一 定的现实意义,对全面推行注册制背景下企业获取市场认可、改善市场认知具有一定的参考借鉴价值。

关键词:政府背景大客户;政府采购;民营企业;权益资本成本

中图分类号:F276.5 ; F832.5文献标志码:A 文章编号:2095-8838 (2021)05-0089-11

一、研究背景

民营经济已经成为推动我国发展不可或缺的力量,成 为创业就业的主要领域、技术创新的重要主体以及国家税 收的重要来源,为社会主义市场经济发展、政府职能转变、 农村富余劳动力转移、国际市场开拓等发挥了重要作用。 但是民营企业在成长过程中,深受融资难、融资贵等问题 的困扰,加之新冠疫情更加影响供应链的正常运转,由此 暴露出我国民营经济的抗风险能力依然脆弱、市场化融资 渠道依然缺乏等问题。事实上,民企纾困早已成为市场的 热点话题,在这一过程中如何更深入地理解政府采购对民 企的影响成为各界关注的热点,探索如何更科学地发挥政 府采购行为的作用也成为需要关注的重点。

在民营企业谋求生存发展的过程中,融资活动发挥着

重要的支撑作用,直接涉及公司资金来源,关乎企业的经 营实力和发展后劲。然而相比国有企业,民营企业融资活 动更易受挫,很多民营企业不得不付出较高的成本,通过 各种金融渠道谋求融资支持,滋生了民间高利贷等问题。 如今,在我国经济市场化、信用化和证券化发展的大背景 下,外源融资日趋成为民营企业获取资金的重要途径,而 民营企业在选择融资方式时也更偏好于股权融资,使得民 企融资成本问题的严重程度可以通过其权益资本成本的 高低得到较好反映,由此本文将民营企业的权益资本成本 作为衡量融资成本的重要指标,探求可能的缓解之道。

目前关于企业权益融资成本影响因素的探讨很少从 供应链的角度来展开,仅有的部分研究成果也只是聚焦于 客户集中度(陈峻等,2015)等层面,初步揭示了客户整 体特征与企业权益资本成本之间的关系,并未深入涉及到

收稿日期:2021-07-20

基金项目:清华大学中国现代国有企业研究院专项课题项目(1SOEYB202101 );国家自然科学基金青年项目(72002235);教育 部人文社会科学研究项目(20YJC630016)

作者简介:窦 超,中央财经大学商学院副教授;

杨 雪,通讯作者,中央财经大学商学院博士生;

陈战光,广西壮族自治区财政厅。

财务研究 2021年第5期

客户具体信息层面的要素,很大程度上忽视了客户方面的 重要性和研究价值。本文从客户性质的角度出发,重点分 析具有特定特征的客户是否会影响民营企业的权益资本 成本。本文选择民营企业为研究对象的另一个考虑是国有 企业兼具营利性和公益性,往往追求较多的社会效益与肩 负较大的社会责任,因此在此问题上如果将其作为研究对 象,容易受到噪音干扰。

改革开放以来,民营经济蓬勃发展,表明政府的治理 方式能够促进市场经济的协调健康发展。现有管理学研究 多聚焦于政府补助、税收优惠等非市场行为,对政府采购 这类行为关注不够。实际上,政府采购是一种特殊的介于 市场交易行为和政府扶持行为之间的经济手段,不能简单 地被界定为客户关系或者政治关联。在政府背景大客户采 购活动的影响效应方面,政府背景大客户不同于普通企业 客户,往往依托于国家信用与财政力量,具有低风险优势, 可以有效助力相关企业发展壮大,降低企业的经营活动风 险,进而有利于企业有效降低自身的权益融资成本。在现 实经济活动中,以政府为代表的国有部门早已成为产品市 场的重要需求方和关键客户群体。据统计数据显示, 2019 年我国政府采购规模为33 067亿元,占GDP比重为3.3%, 而欧美发达国家政府采购金额占GDP的比重早已超过 10%,远远高于我国目前的政府采购比重,这表明我国政 府采购行为在经济发展中具有强大增长潜力,值得深入研 究。为此,本文立足于微观企业层面,从供应链风险传递 的研究思路出发,检验政府背景大客户对民企权益融资成 本的作用,并探究可能的影响方式与作用机制。

本文手工收集并处理了上市公司在2007~2018年的 年报中所披露的前五大重要客户信息,聚焦于客户的政府 背景性质来研究政府背景客户群体对民企权益融资成本 的影响。研究表明,政府背景客户关系能够有效降低民营 企业权益资本成本,当企业拥有政府背景大客户的稳定订 单、具有较高的分析师关注度、面临更高的经济不确定性 时,政府背景大客户能够更好地减少企业的权益资本成 本。最后,本文研究还发现政府背景大客户可以帮助企业 有效地降低其财务风险,进而影响企业融资成本。

本文主要研究贡献在于,较为全面地结合企业供应链 风险传递、内部财务风险与外部市场认知等视角,有助于 科学认识并有效利用政府背景大客户在企业获取订单资 源与改善市场认知方面的作用,为我国民企做大做强保驾 护航。同时,本文较为系统地探索了政府背景大客户降低 90

企业权益资本成本的机理和路径,为缓解民营企业融资成 本过高的问题提供了一定的启示,丰富了与投资者和监管 部门相关的治理新发现。

本文后续部分安排如下:第二部分是理论分析与研 究假设,第三部分是研究设计与研究数据,第四部分是实 证检验结果及其分析,第五部分是稳健性检验,最后一部 分是研究结论。

二、理论分析与研究假设

(一)政府背景大客户和民企权益资本成本

企业融资方式主要分为股权融资和债权融资两大类, 随着资本市场的信用化和证券化不断发展,我国企业融资 方式得到了较大完善,权益性融资方式特别是股票融资 日益受到上市公司的青睐,逐渐成为民营企业进行外部 融资的重要路径,但是融资贵的问题仍然困扰着民营企 业。以往学者从企业内部和外部环境的视角来研究民企融 资成本的具体影响因素,从企业内部角度出发,发现加强 企业内部控制(张然等,2012)、保护投资者利益(姜付秀 等,2008)可以帮助企业降低权益资本成本,股权结构、董 事会特征能够影响权益资本成本(闫华红,2011);从外 部环境的角度来看,机构投资者参与(代昀昊,2018)、媒 体正面报道有利于降低权益资本成本(Dyck和Zingales, 2008;卢文彬等,2014),而贸易摩擦(程小可等,2021) 则会显著提高企业的权益资本成本。

已有研究较早证实了企业的权益融资成本会受到企 业在内部商业模式和外部经营环境中风险的显著影响,而 客户既是企业经营环境中不可或缺的重要部分,又是企业 商业模式的核心要素,由此可知其会对企业的权益融资成 本产生一定的影响。已有研究大多局限于客户集中度等表 面特征层面,而市场形势差异的存在,使得企业客户集中 度对其权益融资成本的影响(陈峻等,2015 ; Dhaliwal等, 2016)也具有较大的异质性,这便需要我们深入分析客户 的具体特征来探索研究。具有政府背景的客户在订单规 模、持续性与风险等方面具有一定的优势,这值得我们重 点关注并深入探讨。

以往有关政府与市场关系的研究文献多聚焦于政府 补助、税收优惠等领域(袁建国等,2015)。实际上,政府 还能通过采购影响企业行为,政府背景大客户是一种特 殊的客户,往往风险更低、信誉更高(Dhaliwal等,2016 ; Cohen和Li,2020)。这些优势不仅能直接帮助企业获得

政府背景大客户能否降低民营企业权益资本成本

持续稳定的收入,还能向市场传递积极信号,使顾客、投 资者和其他市场参与方对中标企业产生“好感”,更乐观 地看待企业的产品质量、市场价值和经营风险(窦超等, 2020),进而为企业带来显著的“收益效应”。立足于供应 链风险传递的视角,本文认为政府背景大客户可以有效减 弱供应链上下游的风险传递,切实提高企业的盈利水平, 增强抵御财务风险的能力;并且政府背景大客户可以向产 品市场和资本市场传递企业经营稳定的信号(Kinney等, 2002 ; Barlevy和Veronesi, 2003 ),帮助降低企业的权益资 本成本,使得企业获得更优惠便利的融资渠道。因此,本 文提出第一个假设:

H1 :政府背景大客户有助于降低企业的权益资本 成本。

(二)客户特征、企业特征及外部环境的调节效应

政府背景大客户的采购行为在时间持续性和额度稳 定性方面也会存在差别(李馨子,2019),稳定的政府背景 订单有利于企业合理地协调资源、配置资产,对民企的积 极促进作用能够得到长期持久的发挥。零星偶然的政府背 景订单往往并不能成为企业稳定持续的销售来源,它们 对企业的促进作用难以持续;而且,零星订单的偶然性 相对较大,并不能很好地反映企业的产品质量和经营合理 性。持续的主要客户采购行为能够为企业提供更多的有效 信息,帮助企业准确估计其未来的销售情况,提高企业未 来经营活动的可预测性,从而可以在一定程度上增强企 业的稳定性并降低不确定性风险(Kalwani和Narayandas, 1995)。另外,具有较强稳定性的客户也能够对供应链的 稳定性起到积极作用,提高企业收益和收益的稳定性(窦 超等,2020)。同时,政府背景大客户还具有监督治理企业 的功效,提升企业的盈利质量(Samuels,2018)。因此,稳 定的客户关系不仅能增强现金流的稳定性,还能有效防范 企业可能面临的风险隐患,从而帮助企业降低权益资本成 本。为此,本文提出如下假设:

H2 :相较于偶发性的政府背景大客户,持续稳定的 政府背景大客户更有助于降低企业的权益资本成本。

分析师是资本市场上重要的信息媒介,发挥着解读、 传播信息的职能作用(伊志宏等,2019),其凭借较高的 专业能力和敏锐的行业感知度,能够帮助缓解信息不对 称(潘越等,2011)。当有更多分析师关注具有政府背景大 客户的企业时,更有利于投资者了解到具有政府背景大 客户的企业往往具有风险低、收益稳定的优势(袁满等,

2019),从而使得上市公司更易赢得资本市场的关注和认 可,降低权益融资成本。相对而言,对于那些受到较少分 析师关注的企业,即使自身拥有政府背景大客户,但是该 优势信息较难得到广泛传递,投资者也难以及时、有效地 了解。由此,本文提出如下假设:

H3 :相较于分析师关注较少的企业,分析师关注较 多的企业中政府背景大客户更有助于降低企业的权益资 本成本。

高不确定性的经济环境将会加大投资者与企业间的 信息不对称程度(Barlevy等,2006),进而增加市场整体 的风险水平;同时,企业的上游供应商在开展经营活动时 也会更追求稳健,要求及时回笼资金、加速现金回流,这 会导致市场资金面日趋偏紧,推高企业融资成本。另外, 经济不确定性程度越高意味着风险越大,而根据高风险高 收益原则,企业只有向投资者付出更多的风险溢价,才能 获得融资。由此可见,经济环境的不确定性会抬升企业权 益资本成本(林钟高等,2015)。具有政府背景大客户的企 业不仅有更强的抵御风险能力,还可以向市场传递自身订 单、现金流稳定的信息,减弱环境不确定性的消极影响, 而这种边际效应在经济不确定性较强的环境下更为明显 (窦超等,2020)。基于此,本文提出如下假设:

H4 :相较于经济不确定性程度较低时期,经济不确 定性程度较高时期政府背景大客户更有助于降低企业的 权益资本成本。

三、研究设计

(一)研究数据

考虑到2007年之前大多数的企业没有向投资者披露 详尽的客户信息,因此本文研究样本只涵盖了2007~2018 年的时间范围。在收集A股民营上市公司年报并手工整理 出公司前五大客户名称的基础上,确定本文所关注的政府 背景大客户(包含各级党、政、军部门及政府事业单位)。 此外,本文主要从CSMAR数据库中获取相关的其他财务 数据来展开研究。为了增强研究结论的客观性,对研究对 象的选取做以下严格筛选和处理:(1)剔除年报中缺失前 五大客户名称信息的企业样本;(2)剔除股权结构不清晰, 无法追溯控股股东的样本;(3)剔除前五大客户集中度低 于1%的样本;(4)剔除财务数据不连续、不完整的样本; (5)对各变量按照上下1%进行缩尾处理。其中,之所以剔 除前五大客户集中度小于1%的样本,一方面考虑到以制

造业为主的研究样本中,披露客户名称信息的上市公司前 五大客户占销售额的比重均在1%以上,另一方面是由于 当企业具有偏低的客户集中度时,分散的客户不利于本文 研究单一类型大客户对公司经营销售的影响(如房地产企 业)。通过以上数据筛选,本文最终获得912家民营上市公 司,共计4 759个公司年度观测值,样本的具体处理过程 详见表1的Panel A。

从表1 Panel B中样本的行业分布来看,制造业及信 息服务业的民营企业会披露更多的具体客户信息,这既符 合民营上市公司的真实行业分布情况,同时也表明本文的 研究样本更多的是以加工制造为代表的第二产业,通过对 此类公司展开细致研究,能更好地检验政府背景大客户采 购活动对实体经济的影响。表1 Panel C列示了样本企业拥 有政府背景客户订单的时间持续性分布,从中可以看出政 府背景客户的采购订单总体呈现出较强的时间稳定性,其 92

中有37.28%的订单持续了5到8年,甚至在样本企业中有 近10%的政府背景客户订单持续时间超过9年,说明政府 背景采购订单往往会对特定企业产生长期稳定的影响。

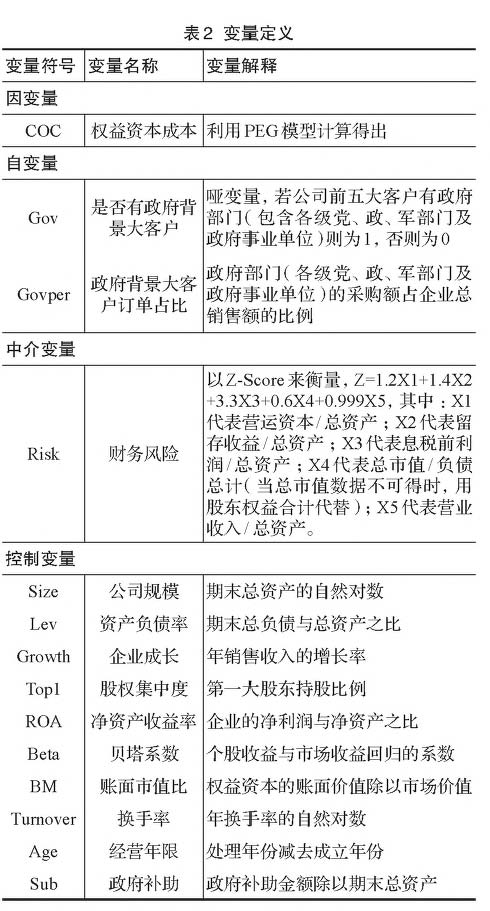

(二)模型构建与变量定义

为了分析政府背景大客户对企业权益资本成本的影 响,本文在借鉴已有的企业权益资本成本研究分析模型 (毛新述等,2012;喻灵,2017;王雄元和高曦,2018)的 基础上,设计了回归模型(1)来检验本文的假设1: COCi,t+i= po+p iProcurementi,t+ p 2Sizq,t+ p 3LeVi,t+ pdGrowthij

+

B 5Top1i,t+ B 6ROAi,t+ p 7Betai,t+ p sBMi,t+ p gTurnove%

+

p ioAgei,t+ p iiSubi,t+ p i2lndustryi,t+ p i3Yea:t+ e

( 1)

1

.权益资本成本。模型(1 )中因变量COG,t+i衡量的 是上市公司i在第t+1期获得的权益资本成本总额度。权益

政府背景大客户能否降低民营企业权益资本成本

资本成本是指普通股股东所要求的必要报酬率,本文使用 PEG模型来估计企业的权益资本成本(COC )。目前已经 有一系列研究指出PEG模型具有较高的权益资本成本估 计效用,并且其能够综合考虑多种风险因素的影响,还具 有简单易懂、限制条件较少的优势(毛新述等,2012)。因 此,本文参考喻灵(2017)、张正勇和邓博夫(2017)的研 究方法,设计如下模型衡量权益资本成本:

COC=J (epst+2 - epst+1)/ 艮

(2)

其中,Pt是指上市公司股票在第t期的收盘价,epst+i 和epst+2是指各个分析师对公司t+1期和t+2期每股收益所 做预测的均值。

2.政府背景大客户。在回归分析中,分别以Gov(是否 有政府背景大客户)和Govpe((政府背景大客户订单占比) 衡量自变量Procurement。此外,我们将公司i在同一期间 所获得的政府补助(Sub)作为控制变量,以避免政府背景 采购和政府补助对企业经营发展的内生性影响。本研究中 的其他控制变量还包括公司财务、公司治理、公司估值方 面的指标,详细的变量定义如表2所示。本文对所有回归 结果均进行了公司层面的cluster调整。

(三)描述性统计

表3列示了变量描述性统计结果。从中我们可以发 现权益资本成本(COC)在企业之间的分布差异比较大, 这使得研究政府背景大客户如何影响企业权益资本成本 具有一定的可行性。表3显示,政府背景大客户订单占比

(Govper)的均值超过了 13%,这说明在部分企业中政府背 景大客户的影响明显。此外,控制变量的数据特征与以往 研究(陈峻等,2015)表现一致,这里不再赘述。

四、回归结果分析

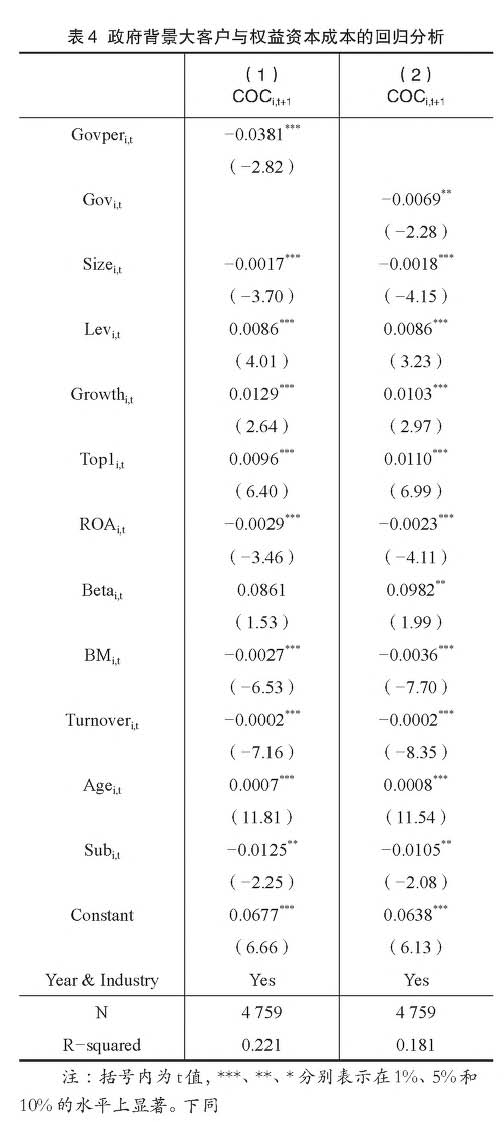

(一)政府背景大客户与企业权益资本成本

本文依据模型(1)进行了回归分析以检验政府背景大 客户对企业权益资本成本的影响,回归结果见表4。首先, 从政府背景大客户采购额占销售总额的比重角度进行分 析,表4的第(1)列结果表明,政府背景采购额占销售总 额比重较高的企业具有显著更低的权益资本成本。同时, 本文还考虑了有无政府背景客户订单变量的影响,表4的 第(2)列引入虚拟变量Gov进行回归分析,发现政府背景 大客户与权益资本成本在5%的显著性水平上呈负相关, 进一步表明对于拥有政府背景大客户的企业,其权益融资 成本显著低于不具有该类型客户的企业。值得注意的是, 表4结果显示,有无政府背景客户采购的回归结果较政府 背景客户采购额占比高低的回归结果具有明显较低的显 著性,考虑到采购额占比指标能更合理地衡量政府背景大 客户对企业的影响程度,因此本文在后续的研究中主要采 用政府背景大客户采购额占企业销售总额比值作为研究 变量。此外,VIF的检验结果为3.35(未列示),小于临界 值10,表明本文模型的研究变量之间不存在明显的线性相 关问题。综上表明,政府背景大客户能够降低企业权益资 本成本,与假设1的预期相一致。

财务研究 2021年第5期

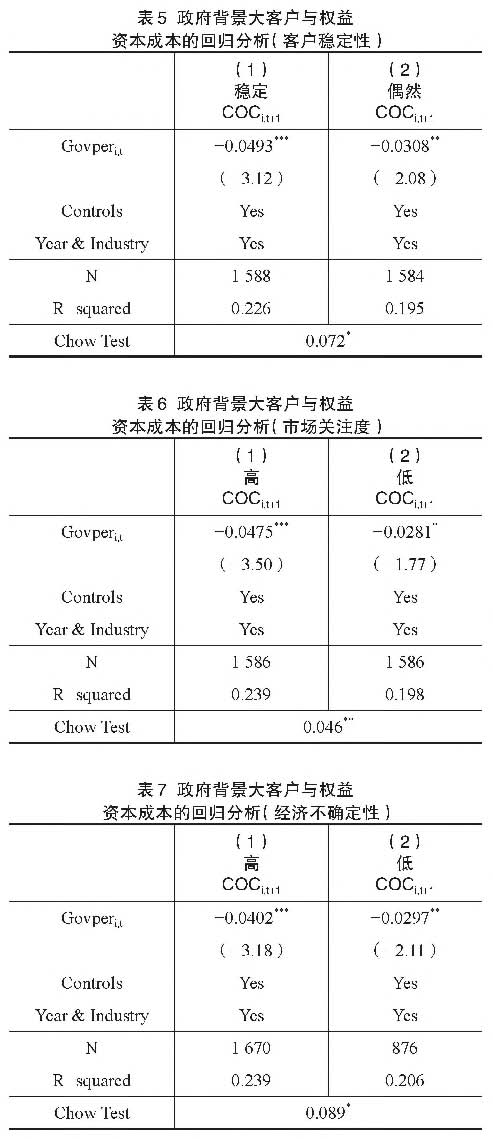

(二)分样本检验

在上述研究的基础上,本文接下来分别从客户特征、 企业特征以及外部经营环境的角度出发,进行一系列分样 本检验,重点关注客户稳定性状况、企业受关注程度以及 宏观经济不确定性程度对企业权益融资成本的影响。

首先,在客户稳定性特征方面,本文按照采购时长的 持续性将客户订单划分为三类,其中将持续时间最长的一 组称为稳定性订单,最短的一组则称为偶发性订单。进而,

我们依据模型(1)仅对这两组样本进行实证回归分析,结 果如表5所示,稳定性订单组的回归系数绝对值更大,且显 著性更强,Chow检验结果表明,两组之间的差异显著。因 此,相较于偶发性的政府背景大客户,持续稳定的政府背景 大客户更有助于降低企业的权益资本成本,验证了假设2。

进一步地,本文继续探讨企业受关注程度的影响效果, 在借鉴前人研究的基础上,使用分析师跟踪人数作为衡量

政府背景大客户能否降低民营企业权益资本成本

市场关注度的分析指标,根据市场关注度的强弱将样本分 成三组并选定了其中相对更强和更弱的两组进行对比研 究,从市场关注度的角度来检验政府背景大客户对企业权 益资本成本的影响。本文依据模型(1)进行了相应的回归 分析,结果如表6所示,高分析师关注度一组的回归系数 绝对值更大,显著性更强,Chow检验结果表明,这一差异 显著成立。由此可见,相较于分析师关注度较低样本组中 的政府背景大客户,高分析师关注度样本组中的政府背景 大客户更有助于降低企业的权益资本成本,符合假设3。

继而,本研究将外部宏观环境因素考虑在内,借鉴现

有研究方法(陈胜蓝和李占婷,2017),利用经济政策不确 定性指数来衡量宏观经济不确定性程度,经过处理比较 发现, 2011、2016、2017和2018年的经济不确定性最强, 2007、2008、2014和2015年的经济不确定性最弱,遂将这 几年的样本企业分三组进行回归分析,以检验样本组在政 府背景客户与权益资本成本关系方面的差异性。本文仍以 模型(1)为依据,得到如表7所示的回归结果,结果显示, 经济不确定性高组的系数绝对值更大,显著性更强,Chow 检验结果也表明这一差异显著成立。可以看出,相较于经 济不确定性低组的政府背景大客户,经济不确定性高组的 政府背景大客户更有助于降低企业的权益资本成本,假设4 成立。

(三)政府背景大客户对权益资本成本的影响路径

政府背景大客户具有低风险的优势,能够克服较高的 客户集中度对企业的潜在危害,进而使得企业面临较低的 财务风险。而企业较低的财务风险往往能帮助其在资本市 场中占据融资优势,享有更低的权益资本成本(Kmney等, 2002)。财务风险可能是政府背景客户影响企业权益资本 成本的主要路径,因此本文试图从风险的角度进一步检验 政府背景大客户对权益资本成本的影响路径。

本文参考王化成等(2017)、林晚发等(2018)所采用 的中介效应模型,引入企业财务风险(Risk)设计了回归模 型(3)~(4)来检验本文的主要假说:

Risk, p 0+ p iProcurementi,t+ p 2Sizej,t+ p 3LeVi,t+ pdGrowth^t + P5Top11,t+P6ROA1,t+P7Beta1,t+P8BM1,t+P9Turnover1,t + p ioAge1,t+ p nSub1,t+ p i21ndustry1,t+ p 13丫匕@%+ £

( 3)

COC1,t+1=p0+p1Procurement1,t+p2R1sk1,t+p3S1ze1,t+p4Lev1,t +p5Growth1,t+p6Top11,t+p7ROA1,t+p8Beta1,t+p9BM1,t +p10Turnover1,t+p11Age1,t+p12Sub1,t+p13Industry1,t +p14Year1,t+£ ( 4)

模型(3 )中的因变量R1sk1,t衡量的是上市公司1在第t 期的违约风险,以此来反映企业存在的潜在财务风险,如 果政府背景客户能够起到缓解企业财务风险的作用,那么 可以认为政企客户关系能帮助企业提升自身的市场认可 度,进而利于企业降低权益融资成本。模型(3)和模型(4) 中其他变量的详细定义如表2所示。

中介效应模型检验结果如表8所示。表中第(1)列是 企业财务风险这一中介变量与政府背景大客户的回归结 果,表明有政府背景大客户的企业面临的财务风险更低

(Risk用Z-score衡量,数值越大,风险越低);第(2)列表 明财务风险和政府背景大客户与民企权益资本成本显著 相关。在此基础上,我们也进行了 Sobel检验(未列示), 统计结果显示Z值亦明显大于临界值0.97,这说明财务风 险的确是政府背景客户关系影响权益资本成本的一个重 要中介。

五、稳健性检验

(一)替代指标

为检验研究结论的稳健性,本文更换了因变量测量方 式,主要参考陈峻等(2015)和王化成等(2017)的度量方 法,分别利用GLS模型和MPEG模型估算出权益资本成本 COC’旧和COC’ ’旧重新进行回归,回归结果见表9。该 结果表明在改变权益资本成本估算方法的情况下,政府采 购仍与企业权益资本成本显著负相关,本文结论具有较强 的稳健性。

(二)变化模型检验

与此同时,为了验证政府背景大客户的变动是否会对 权益资本成本产生影响,本文还在4 759个样本中选取时 间分布上连续存在的观测值进行了变化模型检验(Change Model),其结果如表10所示。根据变化模型,政府背景大 客户订单占比与企业权益资本成本的回归系数为-0.1043, 并且在5%的水平上显著负相关,说明政府背景客户即使 发生变动,仍能显著降低企业权益资本成本。

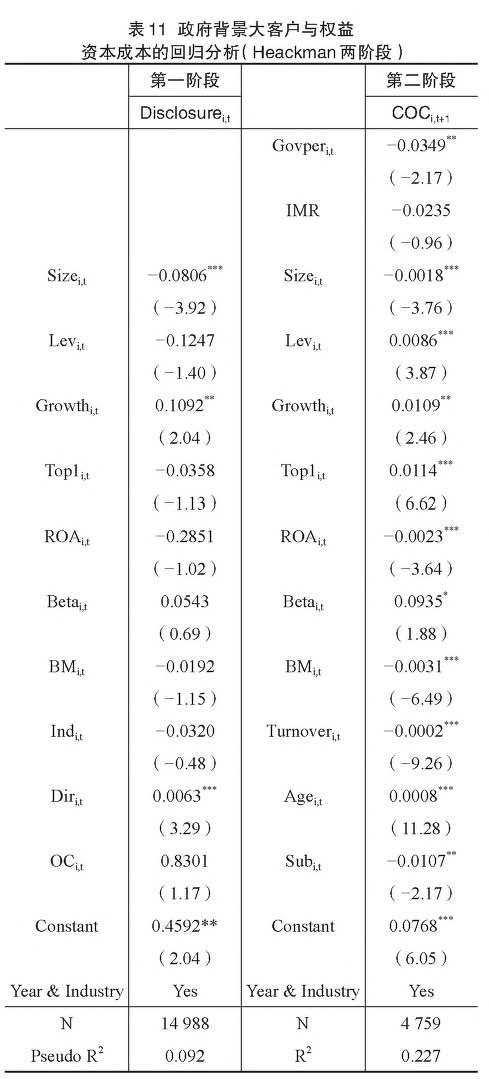

(三)考虑自选择问题

由于并没有政策规定强制要求我国上市公司披露客 户名称信息,而且本文在识别企业是否存在政府大客户 时仅考虑了披露前五大客户具体名称的企业样本,因此, 可能存在选择性偏误。为了保证结果的稳健性,我们使用 Heckman两阶段方法对披露了前五大客户销售额的样本进 行稳健性检验。首先在Heckman第一阶段中,以是否披露 客户具体名称(Disclosure)为被解释变量,根据影响公司 客户名称信息披露的因素进行回归,估计出逆米尔斯比率 (IMR)用以修正自选择问题;然后将逆米尔斯比率(IMR) 加入到Heckman第二阶段的模型中重新进行回归。结果如 表11所示,发现在第二阶段回归中逆米尔斯比率(IMR)

政府背景大客户能否降低民营企业权益资本成本

并不显著,说明本文原回归模型并不存在样本选择偏误, 也进一步佐证了政府背景大客户订单占比(Govper)对企 业权益资本成本的负向影响。以上结果表明在排除内生性 问题后,本文研究结果仍然具有稳健性。

(四)以货币政策作为外生事件

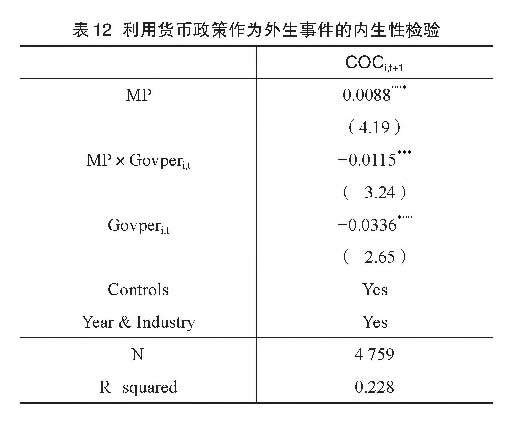

货币政策由宽松转向紧缩的这一变化可能恶化信贷契 约中的逆向选择问题,从而增加公司获取外部资金的成本 和难度。基于此,本文综合参考饶品贵和姜国华(2013)、 陈运森和黄健峤(2017)和任泽平(2018)的研究,以货币 政策是否紧缩(其中,2007、2010和2011年定义为货币政 策紧缩时期)作为外生事件来验证政府背景大客户的存在 是否有助于降低企业的权益资本成本,结果如表12所示。 根据回归结果可知,紧缩的货币政策显著提升了企业权益 资本成本,表现为MP(处于货币紧缩时期赋值为1,否则 为0)系数为正且在1%水平显著。交互项MPxGovper说 明在货币政策紧缩时政府背景客户对权益资本成本存在更 为显著的抑制作用,表现为系数为负且在1%水平上显著, 凸显了其边际效应的显著性。

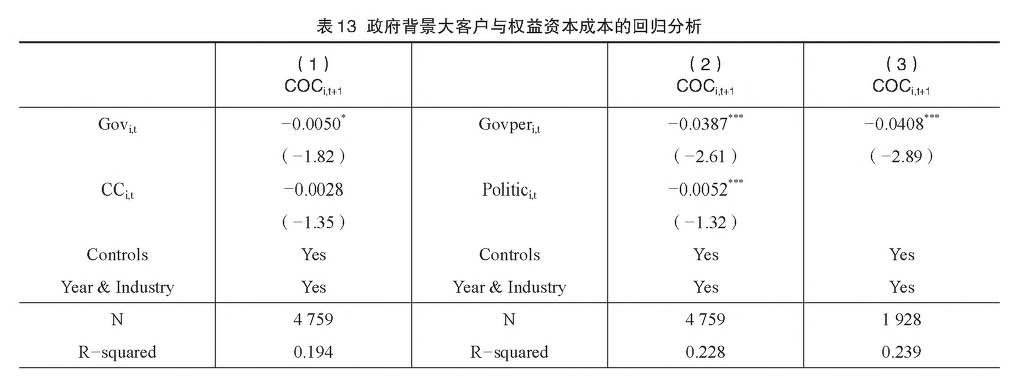

(五)控制客户集中度与政治关联的影响

由于政府背景大客户数据来源于公司的前五大客户 信息,所以客户集中度与政府背景大客户数据可能存在 共线性问题,因此本文选择利用Gov作为自变量,继续 检验本文结论的稳健性。表13第(1)列表明在控制了客 户集中度(CC)影响后,政府背景大客户仍能够降低企业 权益资本成本。与此同时,回归模型中还加入了政治关联 (Politic)这一控制变量,该指标以企业董事长、CEO是否 具有政治关联(有两会代表委员或政府部门从政经历)作 为衡量标准,结果如表13第(2)列所示,在控制政治关联

的影响后,企业权益资本成本与解释变量仍显著负相关。 可见,政府背景大客户仍然有助于降低企业获得的权益融 资成本,得到了与主回归分析一致的结果。

(六)倾向得分匹配法

为控制企业获得政府采购订单存在的内生性问题,本 文还采用倾向得分匹配法(PSM),为每一个获得政府采购 订单的企业匹配一个没有获得订单的企业,得到如表13第 (3)列所示的回归结果。据此,本文发现政府背景大客户订 单占比(Govper)对企业权益资本成本的负向影响在1%水 平上显著,说明本文结果在排除内生性问题后依然成立, 具有政府背景大客户确实降低了企业权益资本成本。

六、结论与启示

本文基于微观企业层面的研究视角,利用2007~2018 年民营上市企业获得政府采购的信息来探析政府背景大 客户对民营企业权益资本成本的影响。研究发现:政府背 景大客户有助于降低民营企业的权益资本成本;持续稳定 的政府背景大客户更有助于降低民营企业的权益资本成 本;当民营企业具有较多的分析师关注、面临更高的经济 环境不确定性时,政府背景大客户对企业权益资本成本的 降低作用更明显;财务风险是政府背景大客户影响权益资 本成本的一个重要路径。

以上研究结果表明政府采购行为对市场资源有效配 置、资本市场稳定发展有着重要作用。政府采购等市场参 与行为能够有效缓解民营企业的融资困境,帮助民企发 展,培养其自身的“造血”能力。因此,相对于政府补助 等非市场化方式而言,政府应更加重视政府采购等方法 的应用;同时,也应重视采购的导向性和稳健性,防范由

财务研究 2021年第5期

于采购行为不规范而滋生腐败、“僵尸企业”等问题。对 企业而言,应科学地认识和理解政府背景大客户在自身 生产经营中的重要角色和影响价值,充分利用政府背景 大客户在改善市场认知方面的正向作用,防范自身的财 务风险,并更加积极地探索缓解自身融资困境和发展难 题的有效方式。

主要参考文献:

[1]陈峻,王雄元,彭旋.环境不确定性、客户集中度与权 益资本成本[J]会计研究,2015,(11): 76-82+97.

[2]陈胜蓝,李占婷.经济政策不确定性与分析师盈余预测 修正 J 世界经济,2017,(7):169-192.

[3]陈运森,黄健峤.地域偏爱与僵尸企业的形成——来自 中国的经验证据 J 经济管理,2017,(9): 149-166.

[4]程小可,沈昊旻,高升好,贸易摩擦与权益资本成本[J]. 会计研究,2021,(2):61-71.

[5]代昀昊,机构投资者、所有权性质与权益资本成本[J], 金融研究,2018,(9):143-159.

[6]窦超,陈晓,李馨子.政府背景客户、业绩增长与盈利 质量——基于供应链视角[J].中国会计评论,2020,18 (1):125-152.

[7]窦超,王乔菀,陈晓.政府背景客户关系能否缓解民营 企业融资约束?[J].财经研究,2020,(11): 49-63+168.

[8]窦超,袁满,陈晓.政府背景大客户与审计费用——基 于供应链风险传递视角[J].会计研究,2020,(3): 164178.

[9]姜付秀, 支晓强, 张敏. 投资者利益保护与股权融资 成本——以中国上市公司为例的研究[J].管理世界, 2008,(2): 117-125.

[10]李馨子,政府补助、持续性与未来盈余[J].管理评论, 2019,(8):194-209.

[11]林晚发,钟辉勇,李青原.高管任职经历的得与失?—— 来自债券市场的经验证据[J].金融研究,2018,(6): 171-188.

[12]林钟高,郑军,卜继栓.环境不确定性、多元化经营与 资本成本[J].会计研究,2015,(2):36-43.

[13]卢文彬,官峰,张佩佩,邓玉洁.媒体曝光度、信息披 露环境与权益资本成本[J]会计研究,2014,(12): 66-71+96.

[14]毛新述,叶康涛,张醺,上市公司权益资本成本的测度 与评价----基于我国证券市场的经验检验[J].会计研

究,2012,(11):12-22+94.

[15]潘越,林超群,戴亦一.信息不透明、分析师关注与个 股暴跌风险[J].金融研究,2011,(9):138-151.

[16]饶品贵,姜国华.货币政策对银行信贷与商业信用互动 关系影响研究 J 经济研究,2013,(1): 68-82+150.

[17]王化成,张修平,侯粲然,李昕宇.企业战略差异与权 益资本成本——基于经营风险和信息不对称的中介效 应研究 J 中国软科学,2017,(9):99-113.

[18]王雄元,高曦,年报风险披露与权益资本成本[J].金融 研究,2018,(1):174-190.

[19]闫华红,内部治理与资本成本的关系研究[J].财政研 究,2011,(6):54-58.

[20]伊志宏,杨圣之,陈钦源.分析师能降低股价同步性 吗——基于研究报告文本分析的实证研究[J].中国工 业经济,2019,(1): 156-173.

[21]喻灵.股价崩盘风险与权益资本成本——来自中国 上市公司的经验证据[J].会计研究,2017,(10): 7885+97.

[22]袁建国,后青松,程晨.企业政治资源的诅咒效应—— 基于政治关联与企业技术创新的考察[J].管理世界, 2015,(1):139-155.

[23]袁满,窦超,薛健.春江水暖鸭先知——分析师能否读 懂国有部门采购?J 中国会计评论,2019,(2): 171202.

[24]张然,王会娟,许超.披露内部控制自我评价与鉴证报 告会降低资本成本吗?——来自中国A股上市公司的 经验证据 J 审计研究,2012,(1): 96-102.

[25]张正勇,邓博夫.企业社会责任报告鉴证能够降低权 益资本成本吗?[J].财经论丛,2017,(5):60-68.

[26]Baum, C. F., Caglayan, M., Ozkan, N., Talavera, O. The Impact of Macroeconomic Uncertainty on Non-financial Firms Demand for Liquidity[J]. Review of Financial Economics, 2006,15(4):289-304.

[27]Barlevy, G., Veronesi, P. Rational Panics and Stock Market Crashes[J]. Journal of Economic Theory, 2003, 110(2): 234-263.

[ 28 ]Cohen, D. A., Li, B. Customer-Base Concentration, Investment, and Profitability: The U.S. Government as a Major Customer[J]. The Accounting Review, 2020, 95 (1):101-131.

[29]Dhaliwal, D., Judd, J. S., Serfling, M., Shaikh, S. Customer Concentration Risk and the Cost of Equity Capital[J]. Journal of Accounting and Economics, 2016, 61(1):23-48.

[30]Dyck, A., Volchkova, N., Zingales, L. The Corporate Governance Role of the Media: Evidence from Russia[J]. Working Papers, 2008,63(3):1093-1135.

[31]Kalwani, M. U., Narayandas, N. Long-term Manufacturersupplier Relationships: Do They Pay Off for Supplier Firms?

政府背景大客户能否降低民营企业权益资本成本

[J]. Journal of Marketing, 1995,59:1-16. Accounting Research, 2002, 40(5): 1297-1329.

[32]Kinney, W., Burgstahler, D., Martin, R. Earnings Surprise [33]Samuels, D. Government Procurement and Changes in Firm

“Materiality” as Measured by Stock Returns[J]. Journal of Transparency[R]. SSRN Working Paper, 2018.

Can Major Government Customers Reduce Private Firms’ Cost of Equity Capital

DOU Chao, YANG Xue, CHEN Zhan-guang

Abstract: We use the customer data of Chinese A-share private listed companies from 2007 to 2018 to systematically examine the impact of major government-background customers on the cost of corporate equity capital from the perspective of micro level. The research results show that the purchase of major government-background customers can effectively reduce the cost of equity capital of the enterprise. Further, for companies with more sustainable and stable major government-background customers, higher analyst coverage, and higher economic uncertainty, major government-background customers can significantly reduce the cost of equity capital. At the same time, we find that financial risk is an essential intermediary factor. The above research findings have essential implications for capital market investors in interpreting the information content of listed companies’ acquisition of government-background customer orders, and provide a new reference for government departments to improve their regulatory policies as well.

Key words: major government customers; government procurement; private enterprises; cost of equity capital

(责任编辑 王安琪)

2021年第5期

(总第041期)

No.5,2021

General No.041

财务研究

FINANCE RESEARCH

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号