- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第05期 > 《财务研究》2021年第05期 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第05期 > 《财务研究》2021年第05期 > 正文股权激励合约业绩目标设置与公司投资

时间:2022-03-13 作者:宋迪杨超

[大]

[中]

[小]

摘要:

股权激励合约业绩目标设置与公司投资

宋 迪 杨 超

摘要:近年来,股权激励计划成为公司激励核心人才的重要手段。利用2006~2016年间A股上市公司股权 激励计划实施数据,探讨了股权激励合约业绩目标设置对公司投资的影响。研究发现:(1)当股权激励合约 业绩目标设置较严格时,能够激励高管提高投资规模和投资效率。(2)相比于股票期权,限制性股票对高管的 正向激励效果更强。(3)当高管受股权激励的强度较高时,股权激励合约中设置的业绩目标能够更加显著地 提高未来公司投资规模以及投资效率。本文的研究结论支持了最优契约理论,为股权激励和公司投资等领域 的研究提供了有价值的启示。

关键词:股权激励计划;业绩目标;公司投资

中图分类号:F275文献标志码:A 文章编号:2095-8838 (2021) 05-0066-12

一、引言

近年来,越来越多公司开始实施股权激励计划,2020 年A股公告股权激励计划的上市公司达440家,创下了自 2005年以来的新高。上市公司实施股权激励计划的重要目 的,是促进核心人才利益与股东利益和公司价值更加一致, 从而吸引和留住核心人才。根据规定,股权激励计划合约 中需要载明被激励对象、拟授出的权益数量...

股权激励合约业绩目标设置与公司投资

宋 迪 杨 超

摘要:近年来,股权激励计划成为公司激励核心人才的重要手段。利用2006~2016年间A股上市公司股权 激励计划实施数据,探讨了股权激励合约业绩目标设置对公司投资的影响。研究发现:(1)当股权激励合约 业绩目标设置较严格时,能够激励高管提高投资规模和投资效率。(2)相比于股票期权,限制性股票对高管的 正向激励效果更强。(3)当高管受股权激励的强度较高时,股权激励合约中设置的业绩目标能够更加显著地 提高未来公司投资规模以及投资效率。本文的研究结论支持了最优契约理论,为股权激励和公司投资等领域 的研究提供了有价值的启示。

关键词:股权激励计划;业绩目标;公司投资

中图分类号:F275文献标志码:A 文章编号:2095-8838 (2021) 05-0066-12

一、引言

近年来,越来越多公司开始实施股权激励计划,2020 年A股公告股权激励计划的上市公司达440家,创下了自 2005年以来的新高。上市公司实施股权激励计划的重要目 的,是促进核心人才利益与股东利益和公司价值更加一致, 从而吸引和留住核心人才。根据规定,股权激励计划合约 中需要载明被激励对象、拟授出的权益数量以及业绩考核 目标等内容。在股权激励有效期内,被激励对象只有完成 股权激励计划合约所设置的业绩目标,才能行权或解锁限 制性股票。鉴于此,本文重点关注股权激励合约中业绩目 标设置。

高管作为公司投资决策的重要参与者和具体执行者, 其自身动机和风险偏好直接影响着投资决策的选择和实 施。因此,授予高管股权激励以推动其为股东利益和公司 价值做出更好的投资,便具有重要的意义。已有关于股

权激励与公司投资的研究发现,股权激励可有效激励高 管提高对外投资规模、抑制非效率投资行为(Agrawal和 Mandelker, 1987 ; Hayes等,2012)。而在股权激励计划 实施后,高管也可能倾向实施高风险的投资行为,如进行 多元化并购(Armstrong 和 Vashishtha,2012 ; Gormley 等, 2013)。部分学者还细化公司投资行为,关注股权激励计划 对公司不同类型投资的影响作用(宋迪等,2018;田轩和 孟清扬,2018)。已有的研究成果给本文带来了有益的启 示,但学者们通常将股权激励计划作为整体进行分析,忽 略了股权激励计划的具体合约设置可能对公司投资存在的 影响,尤其是业绩目标作为受激励高管面临的首要压力, 很可能显著影响高管的投资决策和投资行为。

基于最优契约理论,股权激励计划可以有效激励高管, 从而提升公司价值和股东利益。而基于管理者权力理论, 高管在面临较大的业绩目标压力时,可能会通过所拥有的 权力追求自身利益最大化,从而损害公司价值和股东利益。

收稿日期:2021-05-16

基金项目:中国政法大学青年教师资助计划项目(10821706)

作者简介:宋 迪,中国政法大学商学院讲师;

杨 超,清华大学经济管理学院与华夏幸福产业投资有限公司联合培养博士后。

股权激励合约业绩目标设置与公司投资

围绕最优契约理论和管理者权力理论关于股权激励计划有 效性的逻辑线索,本文利用2006~2016年间A股上市公司 股权激励计划实施数据,从业绩目标设置角度考察股权激 励计划对公司投资的影响。检验发现:第一,当股权激励 合约业绩目标设置相对较严格时,高管会提高投资规模和 投资效率。第二,相比于使用股票期权,使用限制性股票 对公司高管正向激励效果更强。第三,当高管受股权激励 的强度较高时,股权激励合约中设置的业绩目标能够更加 显著地提高未来公司投资规模以及投资效率。

本文以中国资本市场上的经验证据支持了最优契约理 论,可能的创新和贡献在于:(1)以往研究多将股权激励 计划作为一个“黑箱”,研究其对公司投资行为的影响,本 文则是以业绩型股权激励的业绩目标设置为研究重点,通 过手工收集股权激励合约中业绩指标类型以及具体数值, 来探讨业绩目标设置的有效性及其对公司投资行为的影 响,从而为理解股权激励计划如何影响公司投资行为揭示 了其中的作用机制。(2)详细剖析了股权激励合约中业绩 目标设置对公司投资行为的影响,在这一过程中,不仅对 公司投资规模和投资效率进行了考察,更深入探究了其对 不同投资类型的影响作用。(3)目前关于股权激励制度的 理论主要基于欧美市场的研究得来,而欧美主要资本市场 上的股权激励制度不强制要求设立业绩目标,仅以少量设 置业绩目标的股权激励样本来考察业绩目标设置的效果, 存在样本选择偏差的缺陷。中国股权激励制度强制要求设 置业绩目标,克服了样本选择偏差问题,为研究股权激励 合约业绩目标设置的影响效果提供了有力的经验证据。

二、理论基础与文献回顾

(一)最优契约理论与管理者权力理论

基于最优契约理论,董事会可设计出符合股东利益最 大化的薪酬契约,对高管进行约束和激励(Bentley, 2003 )。 随着作为权益薪酬的股权激励合约的兴起,部分学者从业 绩敏感度(Hillman 和 Dalziel,2003 ; Kaplan 和 Stromberg, 2004)、最优支付结构(Dittmann,2010)、高管能力提升 (Goergen和 Renneboog,2011 ; Graham,2012)以及高管 风险承担等方面(Hayes等,2012 ; Armstrong等,2013 ; Bolton等,2015),探讨股权激励合约如何缓解股东与高管 之间的代理问题。

然而,制定高管股权激励合约的董事会自身也可能存 在代理问题。例如,当作为薪酬委员会或提名委员会关键

人物的CEO与其他高管利益相关时,高管薪酬不仅无法解 决代理问题,甚至还可能进一步加剧代理问题。特别是当 高管有权决定自身薪酬合约时,薪酬合约便失去了激励功 能,甚至会沦为高管寻租的手段。

基于管理者权力理论,部分学者发现了薪酬合约反映 高管寻租行为从而无法有效激励高管的证掘Blanchard等, 1994 ; Yermack,1997)。当高管权力较大(Core等,1999)、 没有强势的外部利益相关者(Bertrand和Mullainathan,2000) 以及机构投资者较少时(Hartzell和Starks,2003),高管更 容易通过自身权力影响薪酬合约的制定。当公司业绩较好 时,管理者可以得到更高的薪酬,而公司业绩不好时,管理 者却难以受到薪酬降低的惩罚。并且,管理者的权力越大, 以股权激励为基础的权益薪酬的业绩敏感性就越低,管 理者此时便可通过操纵股价来获利(Peng和Roell,2008 ; Shahab 等,2020)。

(二)业绩型股权激励

随着公司治理理论的完善,基于时间归属条款的传统 型股权激励合约(Traditional Time-based Vesting Conditions) 受到质疑,学者们认为这种股权激励合约并不能有效激励 高管,反而可能导致高管通过自身影响力操纵股权激励计 划的实施,使股权激励计划成为高管谋求个人利益的工具。

越来越多上市公司开始应用业绩型股权激励合约 (Performance-based Vesting Conditions),业绩型股权激励 合约的有效性逐渐受到学者们的认可(Carter等,2009)。 部分学者通过对比发现,业绩型股权激励合约可以更有效 地激励高管,降低薪酬激励成本,显著提高公司股票价值 和风险承担能力;而且,业绩型股权激励合约还有助于筛 选出有能力的高管。尤其是股价波动较小、市账比较低的 公司,更倾向于对新聘任的高管授予业绩型股权激励,从 而激励高管为公司实现更高收益、提升公司价值(Johnson 和Tian,2000 ; Arya和Mittendorf,2005 ; Bettis等,2010)。 我国一部分学者认为,业绩型股权激励计划可以降低超额 现金持有、提高高管的风险承担能力,有效缓解高管和股 东之间的代理问题,有助于提高公司价值和股东利益(谢 德仁和陈运森,2010;宗文龙等,2013;卢闯等,2015; 刘井建等,2017)。不过也有一部分学者认为,我国上市公 司股权激励计划中的业绩目标设置普遍偏低,这种偏低的 业绩目标可能是高管对合约设置的直接干预导致,因而尚 无法对高管进行有效激励,很多时候更像是对高管的一种 福利(吕长江等,2009;吴育辉和吴世农,2010;肖淑芳等,

财务研究 2021年第5期

2013;刘志远和刘倩茹,2015)。

(三)股权激励与投资行为

部分学者考察了股权激励对投资行为的影响。Armstrong 和Vashishtha( 2012 )对股权激励与CEO风险承担之 间关系探讨后发现,股权激励强度越大,CEO的非系统性 风险承担能力越高。可能的原因在于,非系统性风险可以 由CEO通过市场投资组合对冲,从而降低其未来收益不确 定性风险。但Heron和Lie(2016)发现,期权授予会增强高 管的风险偏好,导致拥有股票期权的高管倾向于提高非系 统性风险。李强等(2018)利用Fama-MacBeth截面回归发 现,研发创新投资与股票预期收益率呈正相关关系,而高 管股权激励对两者之间关系具有显著的正向调节作用。特 别地,Banker等(2011)以基于财务业绩为考核标准的高管 股权激励为切入点,发现当投资项目未来可带来显著收益 时,股权激励强度越高,相关项目的费用支出越高;而当 投资项目未来无法带来显著收益时,相关费用支出会降低, 表明当股权激励具有业绩目标时,高管会倾向于降低无关 费用支出。

虽然已有研究对股权激励与公司投资之间的关系进行 了探讨,但较少有学者针对业绩型股权激励进行分析,尤 其是关于股权激励合约业绩目标设置对公司投资的影响 研究较为缺乏。本文将基于最优契约理论和管理者权力理 论,对股权激励合约业绩目标设置与公司投资之间的关系 进行探讨。

三、假设提出

公司投资是实现公司当期与远期利益的基础,但由 于信息不对称以及未来潜在风险的存在,高管在对是否开 展投资项目进行决策时,需要投入大量时间、精力和资金 等成本,但高管并不能获得相应的增量收益,这就导致高 管可能会为了个人利益而放弃部分净收益为正但风险较 高或较为复杂的投资项目,进而造成公司投资不足的情况 (Myers和Mjuf,1984 ; Holmstrom和Weiss,1985)。股权 激励计划的实施可能会改善这一局面:一方面,股权激励 计划能够促进高管与股东利益趋同,当高管实现既定业绩 目标,便可行权或解锁股票,此时高管能够与股东分享新 增投资所产生的剩余利益。换言之,当高管被授予股权激 励,并且面对相应的股权激励合约业绩目标时,便更有动 力投资优质项目,为股东利益和公司价值最大化而努力。 公司价值的提升能够提高公司股价,高管可以通过行权或 68

解锁股票获得更多收益。因此,基于最优契约理论,设置 股权激励合约业绩目标可以有效激励高管提高公司投资规 模,从而顺利实现业绩目标,提升公司价值和股价,进而 获得更高的个人收益。另一方面,股权激励将高管收益与 公司股价有条件地联系起来,促使高管更加注重公司长远 利益,而非通过盈余操纵等手段而谋求短期利益。当高管 面对股权激励合约业绩目标时,更加倾向于通过提高公司 投资规模、促进公司长远发展来实现目标业绩。

而基于管理者权力理论,高管可能会为了谋求更多 个人私利去建立“个人帝国"(Empire Building)( Jensen, 1986)。已有研究表明,在实施股权激励计划的公司中,受 激励的高管还可能将公司可支配现金投资到看起来美好但 长期净收益为负的项目中,同时通过短期内抬高公司股价 获得超额收益,进而损害公司价值和股东利益。然而,这 些研究忽略了一个重要因素,即高管只有在实现既定业绩 目标后,才能顺利行权或解锁股票。如果高管将公司可支 配现金投资到净收益为负的项目,不仅会耗费公司大量人 力、物力资源,导致投资成本上升,而且还会由于项目净 收益为负,无法保证公司在业绩考核期内达成业绩目标, 甚至产生亏损风险。为了完成股权激励合约设置的业绩目 标,就需要寻找优质项目。这就意味着,业绩型股权激励合 约中,设置严格的业绩目标可以抑制高管的非理性投资行 为。因此,设定较为严格的股权激励合约业绩目标,不仅 能够提升高管的风险承担能力,激励高管对新项目的投资, 同时还可以抑制高管的过度投资行为,从而提高投资效率。 基于以上分析,本文提出如下假设:

假设1:给定其他因素,股权激励合约业绩目标设置 越严格,公司未来投资规模和投资效率越高。

中国上市公司实施的股权激励计划主要包括股票期权 和限制性股票,对于这两种不同形式的股权激励合约,业 绩目标产生的影响也可能存在差异(卢闯等,2015)。而当 前关于两者的激励效果优势的研究并没有形成一致结论, 可能的解释是两种激励类型的适用环境存在差异,导致激 励效果有所不同(Kim等,2015)。与国外公司更倾向于使 用股票期权作为股权激励类型不同,中国上市公司更倾向 于使用限制性股票作为股权激励类型。其可能的原因在 于,一方面,限制性股票的授予价格可设定为股权激励草 案公告前一段期间股票平均价格的50%,而股票期权授予 价格一般设定为股权激励草案公告前一段期间股票的平均 价格,相比之下限制性股票未来收益空间较大。同时,鉴于

股权激励合约业绩目标设置与公司投资

中国股票市场价格波动大,不确定性较大,导致授予价格 与行权价格可能出现倒挂,进而导致股票期权无法行权的 风险较高。另一方面,限制性股票需要受激励对象先出资 购买股票,因而受激励对象需要承担一定成本,促进受激 励对象更努力工作,同时增加其愿意留在公司的意愿。基 于使用股票期权和使用限制性股票在不同股权激励类型上 的差异,本文提出以下研究假设:

假设2:给定其他因素,相较于使用股票期权的股权 激励合约,使用限制性股票股权激励合约的业绩目标能更 显著地提高公司未来投资规模以及投资效率。

如前所述,基于中国上市公司股权激励政策背景,当 高管受到股权激励时,会更努力提升公司价值,通过股价 的上涨为自身获得高额收益。在面对股权激励的业绩目标 压力时,高管会有动力去提升公司的投资规模,从而提高 未来收入。在这一过程中,高管提高公司投资效率,降低不 必要的成本支出,以保证业绩目标的顺利完成。因此,当 对高管的股权激励强度更高时,其激励效果更明显,从而 可进一步促进股权激励合约中业绩目标与投资行为的相关 关系。

假设3:给定其他因素,当高管受股权激励强度较高, 其设置的业绩目标能够更加显著地提高未来公司投资规模 以及提高未来投资效率。

四、研究设计

(一)样本选择

由于自2005年起中国上市公司开始探索实施股权激 励计划,因此本文选择2006〜2016年期间A股公告实施股 权激励的上市公司作为研究样本,手工收集股权激励方 案中业绩目标以及高管获得的激励份额等信息。在此基 础上,本文根据以下原则对初始样本予以筛选:(1)剔除 金融行业的上市公司;(2)剔除停止实施股权激励计划的 上市公司(包括未通过股东大会决议、停止实施和延期实 施);(3)剔除投资效率相关信息或财务数据缺失的样本。 获得上市公司实施股权激励计划的总样本981个。

由于国有上市公司实施股权激励计划可能受到其他政 策的影响,因此,本文借鉴Abernethy等(2015 )对上市公 司股权激励计划样本的筛选规则,剔除了国有上市公司样 本71个,最终得到非国有上市公司样本910个。为降低极 端值影响,在后续回归分析中均对连续变量进行上下1% 水平的Winsorize处理。

(二)变量定义与模型构建

为检验前述研究假设,本文构造模型(1)如下:

Investment+1= a + P1 Hurdlet+ 工 pi Controlst+Year+

Industry+Region+ e ( 1)

1.

被解释变量

公司投资行为(Investment)分别用投资规模(INV )和 投资效率(Ainvest)来反映。其中:

对于投资规模(INVt+1),参考江轩宇和许年行(2015 ) 的做法,投资规模(INV+1 )=(购建固定资产、无形资产和 其他长期资产支付的现金+取得子公司及其他营业单位支 付的现金净额+投资支付的现金-处置固定资产、无形资 产和其他长期资产收回的现金净额-处置子公司及其他营 业单位收到的现金净额-收回投资收到的现金)/期初总资 产。该值越大,说明公司第t+1期投资规模越大。

对于投资效率(Ainvestt+1),借鉴 Richardson ( 2006 )的 做法,对通过模型(2)回归得到的残差项取绝对值,即得 到投资效率(Amvestt+1 )。该值越小,说明公司第t+1期投资 效率越高。

Investt+1=p0+p1tobinqt+p2levt+p3casht+p4aget+p5sizet+

2.

解释变量

股权激励合约业绩目标设置主要关注净利润增长率和 净资产收益率,原因在于:第一,由于股权激励合约的有 效期以4到5年为主,在设置业绩目标时一般会涉及3年或 以上的业绩考核期,并且每个业绩考核期的业绩目标值逐 年递增,因此需要考察业绩目标的增长率情况。第二,本 文通过对研究样本使用的业绩目标类型统计发现,94.18% (857家)的样本使用了净利润增长率指标,72.31%(658家) 的样本使用了净资产收益率指标,两部分样本并不完全重 合。因此,本文分别以净利润增长率和净资产收益率作为 业绩目标的样本进行检验。第三,由于公司在不同行业、不 同板块以及不同时期的成长前景等存在较大差异,因此股 权激励合约中的业绩目标设定也会有所不同。不同行业、 板块的两家公司即使设置相近的业绩指标,传递的信息也 可能存在较大差异。为加强实施股权激励公司之间的可比 性,本文对业绩目标的测量进行调整,扣除实施股权激励 公司上一年的同行业、同板块实际业绩均值,得到业绩目 标相较于历史基准的相对目标值。

基于上述原因,本文分别用净利润增长率(经行业调 整)(ANIPDI)和净资产收益率(经行业调整)(AROEDI)

财务研究 2021年第5期

来反映业绩目标。在具体指标衡量上,采用当年授予股权 激励公司设定的行权期或解锁期内净利润/平均净资产复 合增长率(扣除非经常性损益),减去上一年同行业、同板 块净利润增长率/净资产收益率的实际均值,来反映股权 激励合约中业绩目标设置的增长趋势。

3.

控制变量

股权激励计划的实施以及合约设置会受到包括公司规 模、负债情况、公司盈亏状态、公司治理特征的影响,因此, 本文以公司规模、资产负债率、总资产收益率、公司成长 性、公司自由现金流、第一大股东持股比例、高管薪酬和高 管股权比例等作为控制变量,以控制可能影响股权激励公 司合约设置以及公司投资行为的其他因素。这些可能影响

股权激励合约业绩目标设置与公司投资

公司投资行为的因素,在模型(1 )中均以Controls概括。同 时,为缓解股权激励合约业绩目标设置与公司投资行为互 为因果所引发的内生性问题,本文在控制变量中还加入了 第 t期投资规模(INV)从而控制公司基础投资情况,进而 控制由于公司自身投资状况所引发的内生性问题。同时, 本文还控制了年度(Year)、行业(Industry)和公司所在区 域(Region)效应。

主要变量的具体定义详见表1。

(三)描述性统计

表2列示了主要变量的描述性统计结果。结果发现, 公司投资规模(INVt+i)和投资效率(Ainvestt+i)的均值分别 为0.1140、0.0725,中位数分别为0.0881、0.0572;净利润 增长率(ANIPDL)和净资产收益率(AROEDIt)的均值分别 为0.7960、0.0010,中位数分别为0.4130、0.0000。这表明, 股权激励公司设置的业绩目标均值高于同行业、同板块财 务指标的实际均值,意味着业绩目标设置普遍较为严格。 其他变量的描述性统计结果未见异常。

五、实证检验与结果分析

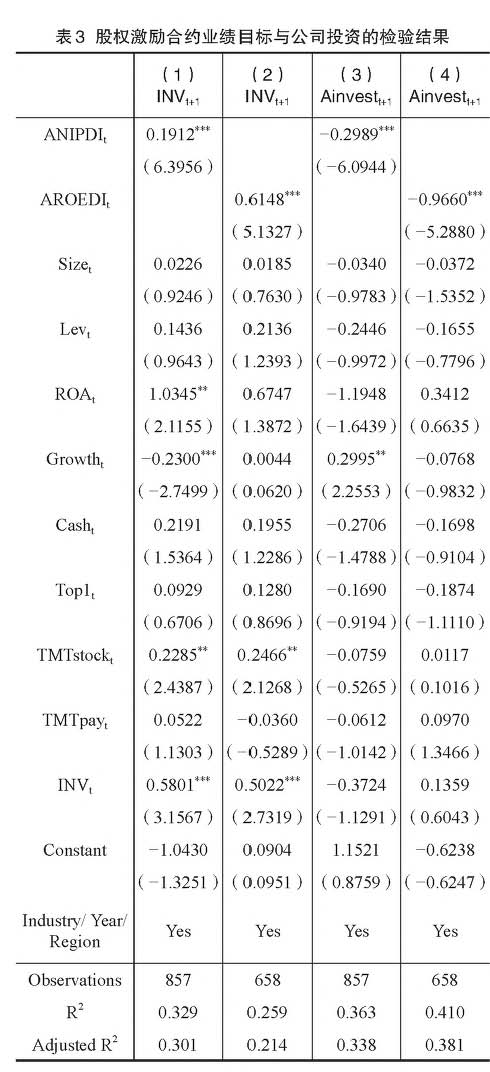

(一)股权激励合约业绩目标与公司投资

表3列示了对假设1的实证检验结果。可以发现,列 (1)和(2)中 ANIPDIt 和 AROEDIt 分别与 INVt+1 在 1% 的 水平上显著正相关,系数分别为0.1912和0.6148,即净利 润增长率和净资产收益率增长1个单位,公司下一年度投 资规模分别提高0.1912和0.6148个单位。这一结果说明, 在其他因素不变的情况下,股权激励合约业绩目标设置越 严格未来公司投资规模越大。歹列(3)和(4)中ANIPDIt和 AROEDIt分别与Ainvestt+1在1%的水平上显著负相关,系 数分别为-0.2989和-0.9660,即净利润增长率和净资产收 益率增长1个单位,公司下一年投资效率分别提高0.2989

财务研究 2021年第5期

和0.9660个单位。这一结果说明,在其他因素不变的情况 下,股权激励合约业绩目标设置越严格,未来公司投资效率 越高。从回归结果可知,严格的股权激励合约业绩目标设 置可有效激励高管扩大公司未来投资规模,提高投资效率。

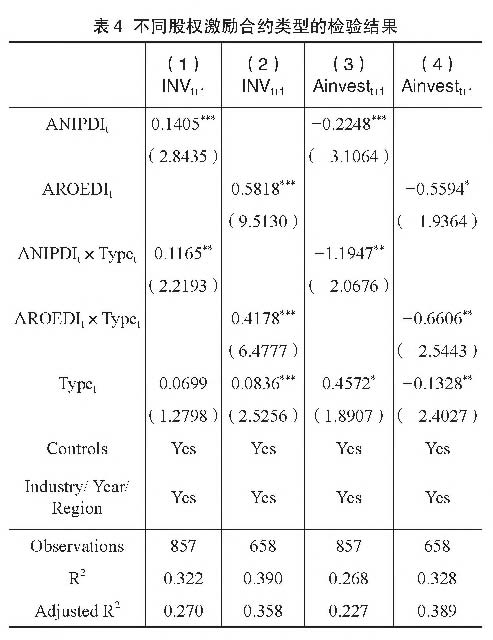

(二)股权激励合约类型的影响

为检验假设2,本文引入Type,来衡量股权激励合约类 型,当公司实施的股权激励计划使用限制性股票时Type, 为1,使用股票期权时Type,为0。表4列示了不同股权激 励合约类型的回归结果。可以发现,相对于股票期权,使 用限制性股票时股权激励合约业绩目标与公司投资规模 的正相关关系更为显著,股权激励合约业绩目标与公司投 资效率的负相关关系也更加显著。这一结果说明,使用限 制性股票的公司,其设置的业绩目标更能显著提高公司未 来投资规模以及投资效率,意味着限制性股票对公司高管 的正向激励效果更强。

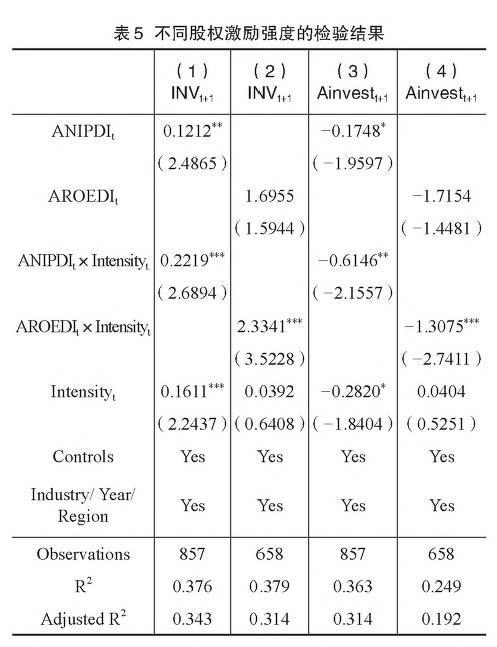

(三)高管股权激励强度的影响

为检验假设3,本文参考Armstrong等(2010)以及肖 曙光和杨洁(2018)的研究模型,计算高管受激励强度:

是上市公司的高管通过,年股权激励所获得的股票或期权 份额。Wt为高管在t年的现金薪酬。TMTper,越高,表明高 管受激励强度越大,即未来可获得的权益总收益越高。本 文使用虚拟变量Intensity,来反映高管股权激励强度,当高 管激励强度高于行业中位数时,Intensity,为1,否则为0。

表5列示了高管股权激励强度的回归结果,当高管股 权激励强度更高时,股权激励合约业绩目标与公司投资规 模之间的正相关关系更为显著,股权激励合约业绩目标与 公司投资效率的负相关关系也更为显著。因此,当高管股 权激励强度越高时,其设置的业绩目标能够更加显著地提 高未来公司投资规模以及提高未来投资效率。

0.01 xPtx (Ct+Ot) TMTper,=--------------------------------------------------

0.01xPtx(Ct+Ot )+Wt

( 3)

六、 稳健性检验

其中,P,是t年末上市公司的股票收盘价,C,和O,分别

(一)更替股权激励合约中业绩目标的历史基准

股权激励合约业绩目标设置与公司投资

财务研究 2021年第5期

在前述分析中,本文使用实施股权激励公司上一年的 同行业、同板块实际业绩均值,作为业绩目标相较于历史 基准的相对目标值。这里,本文对历史基准进行更换,使 用实施股权激励公司滞后三期的实际业绩指标均值作为历 史基准调整项,若公司上市不足三年,则使用已上市年份 的历史实际业绩均值,并由此计算出经调整后的股权激励 合约业绩目标,重新对模型(1)进行回归分析。表6列示了 替换业绩目标衡量基准后的回归结果,可以发现,检验结 果与主回归结果保持一致。

(二)加入国有企业样本的实证检验

由于剔除国有企业样本也可能会引发样本自选择问 题,因而在稳健性检验中加入国有企业样本进行回归。表7 列示了加入国有企业样本后的检验结果,可以发现,检验 结果与主回归结果具有一致性。

(三)Heckman两阶段检验

为消除上市公司股权激励实施与否可能产生的样本 自选择问题,本文使用Heckman两阶段回归进行深入检 验。在Heckman两阶段检验中,第一阶段为逻辑回归,因 变量为第t期是否实施股权激励(Incentive)其中实施 股权激励的样本取1,否则为0。自变量为可能影响公司 实施股权激励的因素,包括第t-1期公司规模、资产负债 率、公司成长性、业绩波动率、第一大股东持股比例、机 构投资者持股比例、高管现金薪酬以及持股比例、公司年 龄,最终得到逆米尔斯比率IMRt。在第二阶段的回归模 型中,加入IMRt用于控制可能存在的自选择偏差。表8 74

列示了Heckman两阶段检验结果,与前述主回归结果保 持一致。

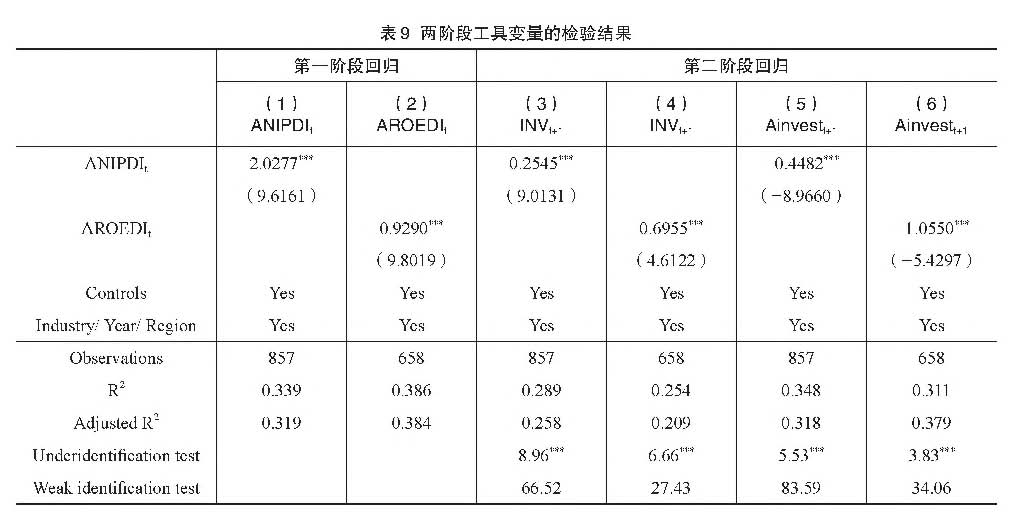

(四)两阶段工具变量回归

考虑到股权激励合约中的业绩目标与公司投资行为之 间的显著关系,可能由于公司其他特征影响导致。为解决 这一内生性问题,本文借鉴相关研究,以股权激励公司所 在行业、板块其他没有实施股权激励公司的业绩均值,作 为业绩目标设定的工具变量,并按照相同口径计算。如表9 所示,本文对工具变量进行识别不足检验,结果均在1%上 显著,说明工具变量与业绩目标设定这一内生变量显著相 关。在弱工具变量检验中,所有F值均大于10,这表明不 存在弱工具变量问题,即工具变量是有效的。从两阶段工 具变量检验结果可以发现,使用工具变量后,各回归结果 与主回归结果保持一致,说明在控制内生性问题后,结果 保持稳健。

七、结论与启示

当前已有研究主要将股权激励合约视为一个整体进 行探讨,往往忽略了股权激励具体合约设置对后续激励 效果的影响,尤其是股权激励合约中的业绩目标作为受 激励高管所面临的首要压力,可能会显著影响高管的投 资行为。本文利用2006~2016年间A股上市公司股权激 励计划的实施数据,从业绩目标设置角度考察股权激励 计划对公司投资的影响。研究发现主要有:(1)股权激励 业绩目标设置较严格时,能够激励高管提高投资规模和

股权激励合约业绩目标设置与公司投资

投资效率。(2)相比于使用股票期权作为股权激励的公 司,使用限制性股票作为股权激励的公司,其设置的业绩 目标更能够显著提高公司未来投资规模以及投资效率, 即使用限制性股票对公司高管正向激励效果更强。(3)当 高管受股权激励的强度较高时,股权激励合约中设置的 业绩目标能够更加显著地提高未来公司投资规模以及投 资效率。

投资作为公司经营管理中的关键活动,是公司持续 发展的基础。高管作为公司投资活动的主要决策者和具 体执行者,其行为直接影响到公司投资规模和投资效率, 进而影响未来公司收益和公司价值。本文的研究结论支 持了最优契约理论,表明企业应制定相对严格的股权激励 业绩目标,以提高公司的投资规模和投资效率,抑制非效 率投资行为,同时,还应结合实际情况,选择适合的激励 方式。

主要参考文献:

[1] 陈效东, 周嘉南, 黄登仕. 高管人员股权激励与公司非 效率投资:抑制或者加剧?[J].会计研究,2016,(7): 42-49.

[2]江轩宇,许年行.企业过度投资与股价崩盘风险[J].金 融研究, 2015,(8):141-158.

[3]

刘井建, 纪丹宁, 王健. 高管股权激励计划、合约特征与 公司现金持有[J].南开管理评论,2017, 20(1): 43-56.

[4]

刘志远, 刘倩茹. 业绩型股票期权的管理层收益与激 励效果[J].中国工业经济,2015,(10): 131-145.

[5]

卢闯, 孙健, 张修平, 向晶薪. 股权激励与上市公司投 资行为——基于倾向得分配对方法的分析[J].中国软 科学, 2015,(5):110-118.

[6]

吕长江, 张海平. 股权激励计划对公司投资行为的影 响[J].管理世界,2011,(11): 118-126.

[7]

吕长江, 郑慧莲, 严明珠, 许静静. 上市公司股权激 励制度设计:是激励还是福利? [J]. 管理世界, 2009, (9):133-147.

[8]

孟雪莹, 宋希亮. 股权激励,产权性质与非效率投资行 为[J].财务研究,2018,(3): 95-103.

[9]

宋迪, 戴璐, 杨超. 股权激励合约业绩目标设置与公司 创新行为[J].中央财经大学学报,2018,(8): 51-63.

[11]田轩,孟清扬.股权激励计划能促进企业创新吗?[J]. 南开管理评论, 2018, 21(3):178-192.

[12]吴育辉, 吴世农. 企业高管自利行为及其影响因素研 究——基于我国上市公司股权激励草案的证据[J].管 理世界, 2010,(5):141-149.

[13]肖淑芳, 刘颖, 刘洋. 股票期权实施中经理人盈余管理 行为研究——行权业绩考核指标设置角度[J].会计研 究, 2013,(12):40-46.

[14]肖曙光, 杨洁. 高管股权激励促进企业升级了吗——来 自中国上市公司的经验证据[J].南开管理评论,2018, 21(3):68-77.

[15]谢德仁, 陈运森. 业绩型股权激励, 行权业绩条件与股 东财富增长[J].金融研究,2010,(12): 99-114.

[16]俞恒迪, 傅颀. 股权激励方案对高管行为及公司绩效的 影响——基于益佰制药公司的案例分析[J].财务与会 计, 2015,(9):30-32.

[17]宗文龙, 王玉涛, 魏紫. 股权激励能留住高管吗?—— 基于中国证券市场的经验证据[J].会计研究,2013, (9):58-63.

[18]Abernethy, M. A., Kuang, Y. F., Qin, B. The influence of CEO power on compensation contract design[J]. Accounting Review, 2015, 90(4):1265-1306.

[19]Agrawal, A., Mandelker, G. N. Managerial incentives and corporate investment and financing decisions[J]. The Journal of Finance, 1987, 42(4):823-837.

[20]Armstrong, C. S., Jagolinzer, A. D., Larcker, D. F. Chief executive officer equity incentives and accounting irregularities[J]. Journal of Accounting Research, 2010, 48 (2):225-271.

[21]Armstrong, C. S., Larcker, D. F., Ormazabal. G., Taylor,D. J. The relation between equity incentives and misreporting: The role of risk-taking incentives[J]. Journal of Financial Economics, 2013, 109(2):327-350.

[22]Armstrong, C. S., Vashishtha, R. Executive stock options, differential risk-taking incentives, and firm value[J]. Journal of Financial Economics, 2012, 104(1):70-88.

[23]Arya, A., Mittendorf, B. Offering stock options to gauge managerial talent[J]. Journal of Accounting and Economics, 2005, 40(1):189-210.

[24]Banker, R. D., Huang, R., Natarajan, R. Equity incentives and long-term value created by SG&A expenditure[J]. Contemporary Accounting Research, 2011, 28(3):794- 830.

[25]Bentley, M. W. Optimal contracting with subjective evaluation[J]. The American Economic Review, 2003, 93 (1):216-240.

[26]Bertrand, M., Mullainathan, S. Agents with and without

财务研究 2021年第5期

principals[J]. American Economic Review, 2000, 90(2): 203-208.

[27]Bettis, C., Bizjak, J., Coles, J., Kalpathy,S. Stock and option grants with performance-based vesting provisions[J]. The Review of Financial Studies, 2010, 23(10):3849- 3888.

[28]Blanchard, O. J., Lopez-de-Silanes, F., Shleifer, A. What do firms do with cash windfalls? [J]. Journal of Financial Economics, 1994, 36(3):337-360.

[29]Bolton, P., Mehran, H., Shapiro, J. Executive compensation and risk taking[J]. Review of Finance, 2015, 19(6):2139- 2181.

[30]Carter, M. E., Ittner, C. D., Zechman, S. L. C. Explicit relative performance evaluation in performance-vested equity grants[J]. Review of Accounting studies, 2009, 14(2-3): 269-306.

[31]Chang, X., Fu, K., Low, A., Zhang, W. Non-executive employee stock options and corporate innovation[J]. Journal of Financial Economics, 2015, 115(1):168-188.

[32]Core, J. E., Holthausen, R. W., Larcker, D. F. Corporate governance, chief executive officer compensation, and firm performance[J]. Journal of Financial Economics, 1999, 51 (3):371-406.

[33]Dittmann, I., Maug, E., Spalt, O. Sticks or carrots? Optimal CEO compensation when managers are loss averse[J]. The Journal of Finance, 2010, 65(6):2015- 2050.

[34]Fang, V. W., Huang, A. H., Karpoff, J. M. Short selling and earnings management:A controlled experiment[J]. The Journal of Finance, 2016, 71(3):1251-1294.

[35]Goergen, M., Renneboog, L. Managerial compensation[J]. Journal of Corporate Finance, 2011, 17(4):1068-1077.

[36]Gormley, T. A., Matsa, D. A., Milbourn, T. CEO compensation and corporate risk:Evidence from a natural experiment[J]. Journal of Accounting and Economics, 2013, 56(2):79-101.

[37]Graham, J. R., Li, S., Qiu, J. Managerial attributes and executive compensation[J]. Review of Financial Studies, 2012, 25(1):144-186.

[38]Hartzell, J. C., Starks, L. T. Institutional investors and executive compensation[J]. The Journal of Finance, 2003, 58(6):2351-2374.

[39]Hayes, R. M., Lemmon. M., Qiu, M. Stock options and managerial incentives for risk taking:Evidence from FAS 123R[J]. Journal of Financial Economics, 2012, 105(1):

174-190.

[40]Heron, R. A., Lie, E. Do stock options overcome managerial risk aversion? Evidence from exercises of executive stock options[J]. Management Science, 2016, 63(9): 3057-3071.

[41]Hillman, A. J., Dalziel, T. Boards of directors and firm performance:Integrating agency and resource dependence perspectives[J]. Academy of Management Review, 2003, 28 (3):383-396.

[42]Holmstrom, B., Weiss, L. Managerial incentives, investment and aggregate implications:Scale effects[J]. The Review of Economic Studies, 1985, 52(3):403-425.

[43]Jensen, M. C. Agency costs of free cash flow, corporate finance, and takeovers[J]. The American Economic Review, 1986, 76(2):323-329.

[44]Johnson, S. A., Tian, Y. S. The value and incentive effects of nontraditional executive stock option plans[J]. Journal of Financial Economics, 2000, 57(1):3-34.

[45]Kaplan, S. N., Stromberg, P. E. R. Characteristics, contracts, and actions:Evidence from venture capitalist analyses[J]. The Journal of Finance, 2004, 59(5):2177- 2210.

[46]Kim, Y., Li, H., Li, S. CEO Equity Incentives and Audit Fees[J]. Contemporary Accounting Research, 2015, 3(2 2): 608-638.

[47]Myers, S. C., Majluf, N. S. Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics, 1984, 13(2):187-221.

[48]Peng, L., Roell, A. Manipulation and equity-based compensation[J]. The American Economic Review, 2008, 98(2): 285-290.

[49]Richardson, S. Over-investment of free cash flow[J]. Review of Accounting Studies, 2006, 11(2-3):159-189.

[50]Tian, Y. S. Too much of a good incentive? The case of executive stock options[J]. Journal of Banking and Finance, 2004, 28(6):1225-1245.

[51]Shahab, Y., Ntim, C. G., Ullah, F., Chen, Y. G., Ye, Z. W. CEO power and stock price crash risk in China: Do female directors' critical mass and ownership structure matter?[J]. International Review of Financial Analysis, 2020,68.

[52]Yermack, D. Good timing:CEO stock option awards and company news announcements[J]. Journal of Finance, 1997, 52(2):449-476.

股权激励合约业绩目标设置与公司投资

The Performance Targets in Equity Incentive Contracts and Corporate Investment

SONG Di, YANG Chao

Abstract: In recent years, equity incentive plans have become an important means for companies to motivate core talents. Using data on the implementation of equity incentive plans of A-share listed companies from 2006 to 2016, this paper explores the impact of the performance target in equity incentive contract on company investment. The research found that: When the performance target in equity incentive contract is set strictly, it can encourage the senior management to achieve the performance target by increasing the investment scale and investment efficiency. Compared with stock options, restricted stocks have a stronger positive incentive effect on executives. When the intensity of equity incentives for executives is high, the performance target set in the equity incentive contract can more significantly improve the company's investment scale and investment efficiency in the future. The conclusions of this paper support the optimal contract theory and provide valuable enlightenment for the research of equity incentives and corporate investment.

Key words: equity incentive plan; performance target; company investment

(责任编辑 杨亚彬)

2021年第5期

(总第041期)

No.5,2021

General No.041

财务研究

FINANCE RESEARCH

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号