- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第05期 > 《财务研究》2021年第05期 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第05期 > 《财务研究》2021年第05期 > 正文现金分红解释的市场反应研究——来自上交所上市公司遵循现金分红指引的证据

时间:2022-03-13 作者:李荣陆正飞

[大]

[中]

[小]

摘要:

现金分红解释的市场反应研究——来自上交所上市公司遵循现金分红指引的证据

李 荣 陆正飞

摘要:上交所现金分红指引要求现金分红比例低于30%的上市公司在董事会公告中解释原因。以此为背 景,本文抓取对此作出解释的上市公司董事会公告中与利润分配有关的段落,检验了市场是否会对上市公司 现金分红解释作出反应。研究发现:(1)在全样本中,解释内容越详细,窗口期内的累计超额回报越高;(2) 按照现金流水平分组检验发现,只有在现金流充足的上市公司中,市场才会对现金分红解释作出反应;(3) 进一步将现金流充足的样本公司按照代理问题严重程度(是否两职合一、管理费用率、大股东占款)分组,结 果表明在现金流充足的样本中,代理问题越严重时,现金分红解释对窗口期内累计超额回报的正向影响越强。 (4)此外,现金分红解释越详细,下一年公司业绩越好,为“当前解释越详细的公司分红越合理,其留存资金 能够为投资者带来更好的收益”提供了证据支持。

关键词:上交所现金分红指引;现金分红解释;市场反应

中图分类号:F275 ; F832.5文献标志码:A文章编号:2095-8838 (2021) 05-0042-13

一、引言

学术界对代理问题的研...

现金分红解释的市场反应研究——来自上交所上市公司遵循现金分红指引的证据

李 荣 陆正飞

摘要:上交所现金分红指引要求现金分红比例低于30%的上市公司在董事会公告中解释原因。以此为背 景,本文抓取对此作出解释的上市公司董事会公告中与利润分配有关的段落,检验了市场是否会对上市公司 现金分红解释作出反应。研究发现:(1)在全样本中,解释内容越详细,窗口期内的累计超额回报越高;(2) 按照现金流水平分组检验发现,只有在现金流充足的上市公司中,市场才会对现金分红解释作出反应;(3) 进一步将现金流充足的样本公司按照代理问题严重程度(是否两职合一、管理费用率、大股东占款)分组,结 果表明在现金流充足的样本中,代理问题越严重时,现金分红解释对窗口期内累计超额回报的正向影响越强。 (4)此外,现金分红解释越详细,下一年公司业绩越好,为“当前解释越详细的公司分红越合理,其留存资金 能够为投资者带来更好的收益”提供了证据支持。

关键词:上交所现金分红指引;现金分红解释;市场反应

中图分类号:F275 ; F832.5文献标志码:A文章编号:2095-8838 (2021) 05-0042-13

一、引言

学术界对代理问题的研究由来已久。已有文献普遍认 为:现代企业所有权和经营权分离,股东和作为其代理人 的管理层之间存在信息不对称和利益冲突(Berle和Means, 1932 ; Jensen和Meckling, 1976),管理层有动机通过自由 现金流的过度投资、在职消费等行为满足个人私利,损害投 资者利益(Jensen,1986 ; Harford, 1999 ; Yermack,2006)。 新兴市场国家企业股权结构集中,大股东更可能会通过关 联交易、资金占用等途径掏空公司,损害其他股东的利益

(Shleifer和 Vishny,1997 ; Johnson和La Porta,2000)。而发 放现金股利,则被认为是缓解管理层或大股东(后文统称为 内部人)代理问题的有效机制(Lang和Litzenberger,1989 ; La Porta等,2000)。在包括中国在内的新兴市场国家,投资 者法律保护和公司治理机制尚不健全,分派现金股利本应 是一种补充的治理机制(刘星等,2016;魏志华等,2017), 但许多公司现金流充足却“一毛不拔”,损害了投资者利益。

鉴于此,证监会和交易所从2001年开始陆续出台一系 列政策文件,以规范上市公司分红行为。其中,学术界讨论 最广泛的是2008年《关于修改上市公司现金分红若干规定

收稿日期:2021-08-13

基金项目:国家自然科学基金面上项目(71972005)

作者简介:李 荣,北京大学光华管理学院博士生;

陆正飞,北京大学光华管理学院教授,博士生导师 。

现金分红解释的市场反应研究

的决定》,对公开再融资公司的现金分红比例做出了明确 规定。针对此规定的研究大都表明半强制分红政策提高了 上市公司的派现意愿和派现水平,但并未促使现金流充足 的企业大量派现,反而使那些具有再融资需求的高成长性 公司进行了再融资前的大规模派现(李常青等,2010;周 冬华和赵玉洁,2014;陈云玲,2016)。

与半强制分红政策不同,2013年1月7日,上交所发 布《上海证券交易所上市公司现金分红指引》,其中第十 条规定,年度报告期内盈利且累计未分配利润为正的上市 公司,如果未进行现金分红或拟现金分红总额(包括中期 的现金分红)占当年归属于上市公司股东净利润之比低于 30%的,应该在审议通过年度报告的董事会公告中详细披 露未进行现金分红或现金分红水平较低的原因、留存利润 的确切用途及收益、董事会审议表决情况以及独立董事对 此发表的独立意见等事项,本文称之为“现金分红解释”。

企业现金分红决策是否合理主要取决于企业是否有分 红的能力以及分红后是否有充足的资金应对未来需求(屈 依娜和陈汉文,2018)。上交所要求分红未达规定比例的上 市公司进行额外信息披露的目的,是为了让投资者充分了 解企业分红水平低的原因和留存利润的确切用途及预计收 益,便于市场评估企业分红决策的合理性和对企业进行监 督,防止资金留存在企业被内部人侵占而损害投资者利益。 那么,市场是否会对企业现金分红解释作出反应呢?进一 步,不同分红能力(现金流水平)和代理问题严重程度下, 投资者对企业现金分红解释的反应是否存在差异呢?目前 尚未发现有研究对这一问题作出回答。

基于此,本文以2012~2017年上交所按指引要求作出 解释的上市公司为样本,从审议通过年度报告的董事会公 告中抓取了与利润分配有关的段落,实证检验了市场是否 会对企业的现金分红解释作出反应,研究结果表明:在全 样本中,现金分红解释内容越详细,窗口期内的累计超额 回报越高。按照企业现金流水平分组检验发现,分红解释 与累计超额回报的正向关系只在现金流充足的企业中存 在。进一步将现金流充足的样本公司按照代理问题严重 程度(是否两职合一、管理费用率、大股东占款)分组,结 果表明在现金流充足的样本中,代理问题越严重时,现金 分红解释对窗口期内累计超额回报的正向影响越强。替 换解释变量、被解释变量以及分组变量的度量方式,主要 结论仍然成立。进一步检验发现,现金分红解释越详细, 下一年公司业绩越好,为“当前解释越详细的公司分红越

合理、其留存资金能够为投资者带来更好的收益”提供了 证据支持。

本文可能的贡献在于:(1)现有相关文献大多集中于 半强制分红政策,对上交所现金分红指引研究不足。He和 L(i 2018)以该指引为背景,研究发现该指引显著提高了上 市公司现金分红水平,尚未有文献关注满足分红条件但分 红比例未达30%的企业作出的解释。本文以上交所现金分 红指引为背景,研究表明现金分红相关解释越充分,市场 反应越好,补充了我国股利政策的研究文献,也补充了信 息披露经济后果的研究文献。(2)本文的研究表明上市公 司应该对现金分红相关事项进行充分披露以向投资者传递 企业股利分配政策合理性的信号,为上市公司合理制定股 利政策和优化披露策略提供了参考。(3)本文的发现为上 交所现金分红指引发布的有效性提供了一定的证据,为后 续完善现金分红政策提供了借鉴。

二、理论分析与研究假设

如前所述,根据上交所发布《上海证券交易所上市公 司现金分红指引》,上市公司可以根据自身资金情况和未 来发展需要选择现金分红比例,未达30%的,需对相关事 项作出解释,详细披露公司未进行现金分红或现金分红水 平较低的原因、留存利润的确切用途及收益等。企业对现 金分红水平低的原因以及留存利润的确切用途和收益等内 容进行披露,可能具有以下影响。

首先,上市公司信息披露越详细,利益相关者越能够 获取更多决策有用的信息。例如Chiu等(2019)的研究表 明客户公司风险信息披露越多,供应商企业投资效率越 高;李岩琼和姚颐(2020)发现上市公司年报中研发相关 的文本信息披露越详细,分析师预测偏差及分歧度越小。 对于企业披露的现金分红相关信息,详细披露留存利润的 用途及预计收益情况使投资者可以获取更多有关企业投资 机会、发展前景和现金流状况的信息,表明上市公司愿意 增加企业的透明度。

其次,现金分红解释这类信息的内容比较具体,其详 细程度整体与其信息含量正相关。披露的这类信息的很多 内容可以通过相关资料予以核对,而且其并不会对利润等 核心信息造成影响,因此企业进行虚假披露的动机较低。 在这种情况下,如果上市公司披露越详细,越表明其将利 润更多地留存在企业而较少甚至未发放现金股利的决定, 是经过了充分的考量,有详细的资金预算和规划,留存的

财务研究 2021年第5期

资金确实具有明确的用途。

最后,对留存利润的确切用途和预计收益情况进行详 细的披露,表明上市公司愿意接受证监会、交易所以及中 小投资者的监督。

基于上述分析,企业现金分红解释越详细,表示资金 留存在企业被内部人侵占的可能性越小,即越有可能用于 投资净现值为正的项目,实现自由现金价值最大化。因此, 本文提出如下假设1:

假设1:企业做出的现金分红解释越详细,窗口期内 的累计超额回报越多,即市场反应越好。

充足的现金流是企业进行现金分红的基础。在现金 流水平高的企业中,正常情况下其应该发放更多的现金 股利(程子健和张俊瑞,2015),当其未发放或较少发放现 金股利时,则需要向投资者详细解释现金分红水平低的 原因及留存资金的具体用途。此时现金分红解释越详细, 市场反应越好。而在现金流不足的企业,管理层在职消费

(Yermack, 2006 )和过度投资(Jensen, 1986 ; Conyon和 Murphy, 2000 )、大股东占用资金(Johnson等,2000 )等内 部人用于追求个人利益的资源少(La Porta等,2000),无 论是管理层还是大股东侵占资金损害投资者利益的可能性 相对较低,监管部门和投资者通过企业分红解释监督企业 留存利润使用的必要性也就较小。

基于上述分析,提出本文的第二个假设:

假设2:现金流越充足,现金分红解释对累计超额回

报的正向影响越强。

此外,公司治理机制不同,代理问题严重程度存在差 异。对于代理问题不严重的企业,管理层滥用(孙泽宇和齐 保垒,2021;邓路等,2017)和大股东侵占(姜国华和岳衡, 2005)留存利润的可能性较小。在这种情况下,即使企业有 充足的现金流而未进行或进行较少的现金分红,企业留存 的资金更有可能是作为融资成本较低的内源融资,用于满 足企业成长和发展的需求。因此,当企业代理问题不严重

现金分红解释的市场反应研究

时,即使投资者观察到企业现金流充足但分红较少或不分 红,其对留存利润安全性和投资资金回报率的担心较少, 现金分红解释的必要性也就没那么大。

基于上述分析,提出本文的第三个假设:

假设3:代理问题越严重,现金分红解释对累计超额 回报的正向影响越强。

三、研究设计

(一)样本选择与数据来源

《上海证券交易所上市公司现金分红指引》于2013年1 月正式发布并生效,所以本文的样本期间为2012年到2017 年。首先剔除了亏损样本和累计未分配利润为负的样本, 然后筛选出现金分红比例低于30%的样本(即按照规定需 要作出解释的样本),剔除了金融行业样本、ST样本和相 关数据缺失的样本后,共得到793个观测值①。为消除异常 值的影响,本文对所有连续变量在1%和99%水平上进行

了 Winsorize处理。现金分红解释通过Python软件下载相 应的董事会公告并提取其中与利润分配有关的段落进行分 析,未预期盈余和现金分红比例来源于WIND数据库,其 他财务数据均来源于CSMAR数据库。

(二)变量定义

1.被解释变量

本文以作出解释的董事会决议公告日作为事件日,参 考现有文献(Chen等,2000 ;吴溪等,2016),利用如下市 场模型计算股票的超额回报:

凡门=为,( 1)

其中Rijt为公司i第J年第t个交易日的回报,Rmjt为第 j年第t个交易日的市场回报,个股回报和市场回报均为考 虑现金红利再投资之后的回报。以上市公司审议通过年度 报告的董事会公告日[-140,-20] 为估计期,剔除估计期 交易日不足60天的观测值;公告日[-1,2]为事件期,剔 除公告后超过5天仍然未交易的观测值,将模型(1)计算

①需说明的是:(1)样本期间内深交所尚未制定现金分红相关指引。(2)2013年1月7日指引生效时,上市公司2012年年报 尚未发布,因此指引对2012财年发挥作用。(3)该指引只针对盈利企业和累计未分配利润为正的上交所上市公司。

财务研究 2021年第5期

现金分红解释的市场反应研究

出的残差值作为公司股票当日的超额回报,最后将事件期 内的超额回报加总得到累计超额回报,记为CAR。

2.解释变量

本文的解释变量为企业现金分红解释的详细程度,用 软件抓取的董事会公告中与利润分配有关段落字符数的自 然对数衡量,记为Explain。我们人工阅读企业的现金分红 解释发现,解释越长越有可能涉及到行业发展状况、拟投 资或正在投资的项目名称、投资规模甚至列示详细的资金 预算等信息,而解释中包含此类信息比不包含此类信息的 公司在进行分红决策时更可能经过了充分的考量。因此用 解释的长度(字数的多少)来测度公司现金分红决策有其 合理性。

3.分组变量

本文的分组变量包括企业现金流水平和代理问题两 类。企业现金流用经营活动现金流和自由现金流两种方式 衡量。其中经营活动现金流等于总资产标准化后的经营活 动现金流量净额,记为CFO ;参考已有研究的做法(俞红 海等,2010;陈艳等,2015;刘银国等,2015),自由现金 流等于经营活动现金流减去预期新增投资和维持性投资②, 记为FCF。参考已有文献(姜国华和岳衡,2005 ;李世辉和 雷新途,2008;甄红线等,2015),本文用两职合一、管理 费用率和大股东占款表示企业的两类代理问题,分别记为 DUALITY、MAN_FEE和 OCCUPY。

4.控制变量

参考已有研究(Ayers等,2002 ;屈依娜和陈汉文, 2018),本文还控制了未预期盈余(SURPRISE)、企业规 模(SIZE)、托宾Q值(TOBINQ)、现金流波动(SDCFO)、 经营活动现金流(CFO)、财务杠杆(LEVERAGE)、基 本每股收益(EPS)、现金分红比例(DIVIDEND)、流动 比率(LIQUIDITY)、市场系统性风险(BETA)、股权集 中度(SHARE1)、两职合一(DUALITY)、管理层持股 (MANAGER)、股权制衡(BALANCE)、是否四大审计 (BIG4),同时还控制了年份和行业固定效应,最后在公司 维度上进行了Cluster处理,以控制序列自相关带来的影响。

主要变量定义见表1。

(三)回归模型

本文主要检验市场是否对上交所现金分红指引要求 上市公司进行的现金分红解释做出了反应,并检验了在不

同的现金流水平和代理问题严重程度下,现金分红解释的 市场反应是否存在差异,因此建立如下模型(2)进行实证

检验。

CAR =fla + pi EXPLAIN + {用 CONTROLS * 2,ND + £ YEAR + n

(2)

本文主要关注系数Pi的符号。根据前文分析,预期在 全样本中Pi显著大于0 ;按照现金流水平分组后,预期在 现金流水平高的样本组中Pi显著大于现金流水平低的样本 组;将现金流水平高的样本进一步按照企业代理问题严重 程度分组后,预期在代理问题严重的样本组中Pi显著大于 代理问题不严重的样本组。

四、实证结果与分析

(一)主要变量描述性统计

表2列示了主要变量的描述性统计结果。由表2可知, 累计超额回报(CAR)的均值为-0.003,在-0.330和0.355 之间波动。现金分红解释(EXPLAIN)的最小值为4.977, 最大值为7.948,表明样本企业现金分红解释的详细程度 存在明显差异。经营活动现金流CFO(自由现金流FCF)的 最小值为-0.218(-0.269),最大值为0.222(0.216),表明 样本企业的现金流水平存在差异。企业代理问题严重程度 (两职合一DUALITY、管理费用率MAN_FEE、大股东占 款OCCUPY)也存在较大差异,表明研究不同现金流水平 和代理问题严重程度下现金分红解释的差异化市场反应是 有必要的。其他变量的统计结果此处不再赘述。

(二)全样本及不同现金流水平下现金分红解释的市场 反应

表3报告了全样本及不同现金流水平下现金分红解释 的市场反应。从列(1)的回归结果来看,EXPLAIN的系数 为0.006,在10%水平上显著,表明市场投资者对现金分红 解释做出了反应,分红解释(EXPLAIN)越详细,累计超额 回报(CAR)越高。

列(2)和列(3)分别报告了按照经营活动现金流 (CFO)行业中位数分组的回归结果。结果显示,在高现金 流组,EXPLAIN的系数在1%水平上显著为正,而在低现 金流组,EXPLAIN的系数不显著,组间检验在5%水平上 显著。用考虑企业投资机会之后的自由现金流(FCF)行业 中位数进行分组,回归结果如列(4)和列(5)所示,得到

②预期新增投资定义根据Biddle等(2009)计算,维持性投资等于固定资产折旧、无形资产摊销和长期待摊费用之和。

财务研究 2021年第5期

现金分红解释的市场反应研究

财务研究 2021年第5期

了一致的结论。上述结果表明,当观察到企业现金流充足, 即具备分红能力时,市场才会关心企业留存利润用途、预 计收益情况等,在此基础上,对于那些给出了充分解释的 企业,投资者会给予正面的评价;而对于现金流水平低的 企业,本身即缺乏分红能力,投资者不太关心其分红解释。

(三)按代理问题严重程度分组检验现金分红解释的市 场反应

接下来,本文按照代理问题的严重程度(是否两职 合一 DUALITY、管理费用率MAN_FEE、大股东占款 OCCUPY)中位数进行分组检验,其中,现金流充足企业的 分组结果如表4和表5所示。

从表4和表5的回归结果可以看到,当投资者观察到 企业现金流充足且代理问题严重时(两职合一、管理费用 率高、大股东占款多),现金分红解释对窗口期内累计超额 回报的正向影响越强。即在高现金流水平且代理问题严重 的企业中,投资者对企业现金分红解释的正面评价更强。

本文也对现金流水平低的样本进行了检验,结果均不

现金分红解释的市场反应研究

财务研究 2021年第5期

显著,企业本身缺乏分红能力,无论企业代理问题严重与 否,市场均不会对企业的现金分红解释作出反应。限于篇 幅,检验结果未列示,留存备索。

五、稳健性检验

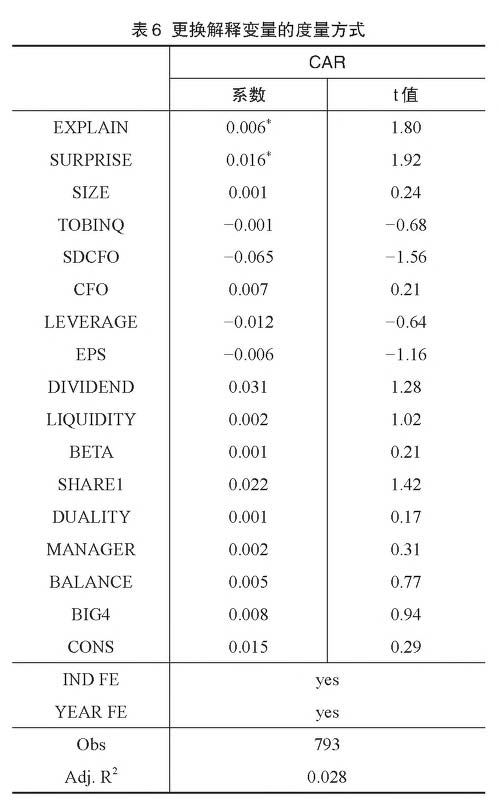

(一)更换解释变量的度量方式

考虑到使用董事会公告中与利润分配有关段落字符数 的自然对数度量企业现金分红解释可能存在误差,我们进 一步人工阅读了董事会公告中与利润分配有关的段落,对 企业现金分红解释进行逐一识别并赋值,来衡量现金分红 解释是否足够使投资者信服。具体来说:如果现金分红解 释完全没有涉及具体的行业现状、具体项目投资情况等, 赋值为0;如果现金分红解释简单提及了行业现状、项目 投资等,赋值为1;如果现金分红解释具体提到了项目投 资规模的信息(例如项目支出金额、新建门店家数、占地亩 数等信息),赋值为2;如果现金分红解释对下一年进行了 详细的资金使用规划和资金缺口计算,赋值为3。

利用这种度量方式进行实证检验的结果如表6所示。 从表6的回归结果可以看到EXPLAIN的系数为0.006,且 在10%水平上显著,即分红解释越令人信服,累计超额回 报(CAR)越高,即市场反应越好。

(二)不同的窗口期和估计期计算累计超额回报(CAR)

为了排除窗口期和估计期选取对结果的影响,本文参 考屈依娜和陈汉文(2018)对窗口期和估计期的选择,使 用[-1,1]、[-3,3]的窗口期和[-60,-30]的估计期计算累 计超额回报重新进行回归,结果如表7所示,主要结论保 持不变。

(三)替换第一类代理问题的度量方式

参考凌士显和白锐锋(2017)的研究,总资产周转率指 标能够刻画股东和管理层之间代理问题的严重程度,即其 他条件不变的情况下,总资产周转率越高说明管理层越努 力工作,代理问题不严重;反之则意味着股东和管理层之 间的代理问题越严重。

此处用总资产周转率TURNOVER度量第一类代理问 题,对现金流充足样本③进行分组检验。表8列(1)和列(3) 的结果显示,在总资产周转率低,即第一类代理问题较严 重的样本中,现金分红解释对窗口期内累计超额回报具有 显著的正向影响,而在列(2)和列(4)即总资产周转率高

的样本中则不显著;用经营活动现金流CFO度量企业现金 流水平时,列(1)和列(2)的组间系数差异显著。这一结果 与前文采用是否两职合一 DUALITY和管理费用率MAN_ FEE度量第一类代理问题的结论基本一致。

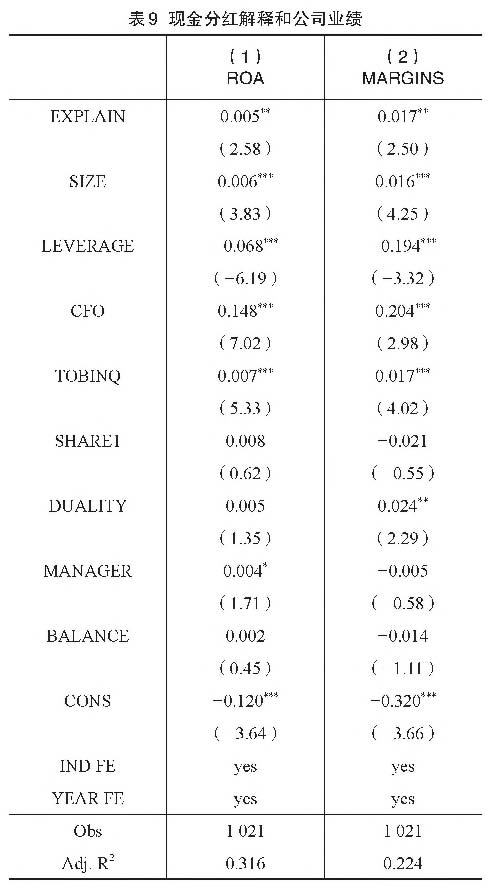

六、进一步检验

为了更好地说明当前解释越详细的公司分红越合理, 其留存资金能够为投资者带来更好的收益,本文检验了现 金分红解释详细程度EXPLAIN对下一年公司业绩(资产 报酬率ROA和销售利润率MARGINS)的影响,结果如表9 所示。结果显示,现金分红解释详细程度EXPLAIN的系数 均显著为正,表明现金分红解释越详细,下一年公司业绩

③因为在现金流水平低的样本中,无论代理问题严重与否,市场均不会对解释作出反应。此处不再列示。

现金分红解释的市场反应研究

越好,与预期相一致。

七、研究结论与启示

2013年1月7日发布并生效的《上海证券交易所上市 公司现金分红指引》要求现金分红比例低于30%的上市公 司在审议通过年度报告的董事会公告中解释原因及留存 利润的用途。以此为背景,本文抓取按照指引要求作出解 释的上市公司董事会公告中与利润分配有关的段落,检验 了市场是否会对上市公司现金分红解释作出反应。研究发 现:在全样本中,解释越详细,窗口期内的累计超额回报 越高。按照现金流水平分组检验发现,上述关系仅在现金 流充足的企业中存在。进一步将现金流充足的样本公司按 照代理问题严重程度(是否两职合一、管理费用率、大股东 占款)分组,结果表明在现金流充足的样本中,代理问题越 严重时,现金分红解释的作用越大。此外,本文还发现现 金分红解释越详细,下一年公司业绩越好,为“当前解释越 详细的公司分红越合理,其留存资金能够为投资者带来更 好的收益”提供了证据支持。

本文的研究结论有以下启示:上市公司的分红解释能 产生正面的市场反应,因此,应该对现金分红相关事项进 行充分披露,向投资者传递企业股利分配政策合理性的信 号,以维护良好的市场形象和市场表现。企业披露的内容 包括的方面越多,越能产生正面的市场反应,因此,企业 应尽可能多披露全面的信息,监管部门也应该采取措施进 行事后跟踪以对企业的信息披露和后续资金使用情况进行 有效监督,若企业留存资金的用途与解释不一致,可要求 企业再解释或制定相关处罚措施。

主要参考文献:

[1] 陈艳,李鑫,李孟顺. 现金股利迎合、再融资需求与企 业投资——投资效率视角下的半强制分红政策有效性 研究[J].会计研究,2015,(11): 69-75+97.

⑵陈云玲.半强制分红政策的实施效果研究[J].金融研究, 2014,(8):162-177.

[3]

程子健,张俊瑞. 交叉上市、股权性质与企业现金股利 政策——基于倾向得分匹配法(PSM)的分析[J].会计 研究,2015,(7):34-41+96.

[4]

邓路,刘瑞琪,江萍. 公司超额银行借款会导致过度投 资吗?[J].金融研究,2017,(10): 115-129.

[5]

姜国华,岳衡. 大股东占用上市公司资金与上市公司股 票回报率关系的研究[J].管理世界,2005,(9): 119-

126+157.

[6]

李常青,魏志华,吴世农. 半强制分红政策的市场反应 研究[J].经济研究,2010,(3): 144-155.

[7]

李世辉,雷新途. 两类代理成本、债务治理及其可观测 绩效的研究——来自我国中小上市公司的经验证据[J]. 会计研究,2008,(5):30-37.

[8]

李岩琼,姚颐. 研发文本信息:真的多说无益吗?—— 基于分析师预测的文本分析[J].会计研究,2020,(2): 26-42.

[9]

凌士显,白锐锋. 董事高管责任保险的公司治理作 用——基于双重代理成本的视角[J].财贸经济,2017, (12):95-110.

[10]

刘星,谭伟荣,李宁. 半强制分红政策、公司治理与现 金股利政策[J].南开管理评论,2016,(5): 104-114.

[11]

刘银国,焦健. 股利政策、自由现金流与过度投资—— 基于公司治理机制的考察[J].创新世界周刊,2018, (5):80-99.

[12]

屈依娜,陈汉文. 现金股利政策、内部控制与市场反应 [J]. 金融研究,2018,(5):191-206.

[13]

孙泽宇,齐保垒. 资本市场开放与高管在职消费—— 基于沪深港通交易制度的准自然实验[J].会计研究, 2021,(4):130-144.

[14]

魏志华,李常青,吴育辉,黄佳佳. 半强制分红政策、 再融资动机与经典股利理论——基于股利代理理论与 信号理论视角的实证研究[J].会计研究,2017,(7): 55-61+97.

[15]

魏志华,李茂良,李常青. 半强制分红政策与中国上市 公司分红行为[J].经济研究,2014,(6): 100-114.

[16]

吴溪,杨育龙,陈旭霞.“非清洁”内控审计意见的市场 反应充分吗?[J].审计研究,2016,⑴:60-67.

[17]

俞红海,徐龙炳,陈百助. 终极控股股东控制权与自由 现金流过度投资[J].经济研究,2010,(8): 103-114.

[18]

甄红线,张先治,迟国泰. 制度环境、终极控制权对公 司绩效的影响——基于代理成本的中介效应检验[J]. 金融研究,2015,(12):162-177.

[19]

钟覃琳,陆正飞. 资本市场开放能提高股价信息含量 吗?——基于“沪港通”效应的实证检验[J].管理世界, 2018,(1):169-179.

[20]

周冬华,赵玉洁. 半强制性分红政策与经营活动现金 流操控[J].会计研究,2014,(9): 37-44+96.

[21]

Ayers, B. C., Cloyd, C. B., Robinson, J. R. The Effect of Shareholder-Level Dividend Taxes on Stock Prices: Evidence from the Revenue Reconciliation Act of 1993[J]. The Accounting Review, 2002, 77(4): 933-947.

[22]

Biddle,G. C.,Hilary, G., Verdi,R. S. How Does Financial

财务研究 2021年第5期

Reporting Quality Relate to Investment Efficiency?[J]. Journal of Accounting and Economics, 2009, 48(2-3): 112-131.

[23]

Chen, C. J., Su, X., Zhao, R. An Emerging Market’ s Reaction to Initial Modified Audit Opinions: Evidence from the Shanghai Stock Exchange[J]. Contemporary Accounting Research, 2000, 17(3): 429-455.

[24]

Chiu, T. T., Kim, J. B., Wang, Z. Customers’ Risk Factor Disclosures and Suppliers’ Investment Efficiency[J]. Contemporary Accounting Research, 2019, 36(2): 773-804.

[25]

Harford, J. Corporate Cash Reserves and Acquisitions[J]. The Journal of Finance, 1999, 54(6): 1969-1997.

[26]

Jensen, M. C. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers[J]. The American Economic Review, 1986, 76(2): 323-329.

[27]

Jensen, M.C., Meckling, W. H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Struc- ture[J]. Journal of Financial Economics, 1976, 3(4): 305 360.

[28]

John, K., Williams, J. Dividends, Dilution, and Taxes: A Signaling Equilibrium[J]. Journal of Finance, 1985, 40(4) : 1053-1070.

[29]

Johnson, S., Boone, P., Breach, A., Friedman, E. Corporate

Governance in the Asian Financial Crisis[J]. Journal of Financial Economics, 2000, 58(1-2): 141-186.

[30]

La Porta,R.,Lopez-De-Silanes, F., Shleifer, A. Corporate Ownership Around the World[J]. Journal of Finance, 1999, 54(2): 471-517.

[31]

La Porta, R., Lopez-de-Silanes, F., Shleifer, A., Vishny, R. W. Agency Problems and Dividend Policies around the World[J]. The Journal of Finance, 2000, 55(1): 1-33.

[32]

Lang, L.H.P., Litzenberger, R. H. Dividend Announcements: Cash Flow Signalling vs. Free Cash Flow Hypothesis[J]. Journal of Financial Economics, 1989, 24(1): 181-191.

[33]

Morck,R.,Yeung, B., Yu,W. The Information Content of Stock Markets: Why Do Emerging Markets Have Synchronous Stock Price Movements?[J]. Journal of Financial Economics, 2000, 58(1): 215-260.

[34]

Walter, J. E. Dividend Policies and Common Stock Prices[J]. Journal of Finance, 1956, 11(1): 29-41.

[35]

Yermack, D. Flights of Fancy: Corporate Jets, CEO Perquisites, and Inferior Shareholder Returns[J]. Journal of Financial Economics, 2006, 80(1): 211-242.

[36]

Yoon, P.S., Starks, L.T. Signaling, Investment Opportunities and Dividend Announcements[J]. Review of Financial Studies, 1995, 8(4): 995-1018.

Market Reaction to the Explanation of Cash Dividend

——Evidence from SSE-Listed Firms Following Cash Dividend Guidelines

LI Rong, LU Zheng-fei

Abstract: The Cash Dividend Guidelines of Shanghai Stock Exchange(SSE) require SSE-listed firms whose cash dividend ratio is less than 30% to make explanations. Based on this background, we attain the explanatory text from directors’ reports, and investigate whether the market responds to these explanations. The findings are as follows: The cumulative abnormal return is positively related to the explanations; The above result only exists in firms with sufficient cash flow; Further, dividing firms with sufficient cash flow into two groups according to the severity of agency problem( duality, administrative fee, other receivables), we find that the positive influence is more significant in firms with sufficient cash flow and severe agency problem. Besides, this study documents that the performance in the next year is positively related to the explanations, which supports the argument that detailed explanations indicate that the dividend policy is reasonable and the retained capital can bring investors a considerable return.

Key words:SSE cash dividend guidelines;explanation of cash dividend;market reaction

(责任编辑 杨亚彬)

2021年第5期

(总第041期)

No.5,2021

General No.041

财务研究

FINANCE RESEARCH

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号