- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第05期 > 《财务研究》2021年第05期 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第05期 > 《财务研究》2021年第05期 > 正文论战略投资者

时间:2022-03-13 作者:王斌刘一寒

[大]

[中]

[小]

摘要:

论战略投资者

王 斌 刘一寒

摘要:2020年的再融资新规中明确了战略投资者的定位与角色,这一界定对于企业各个阶段都是适用的。 由此,本文首先基于股东资源视角,分析公司各个成长阶段对战略性资源的不同需求,揭示了“战略投资者” 的角色定位。接着,本文以案例方式呈现了战略投资者的行为,即股东资源投入、全面治理参与等,从而诠释 了战略投资者概念的具体含义和作用。不仅如此,本文还对权益融资市场中的对赌协议进行反思,建议通过 创新金融工具、规范投资行为等方式,引导战略投资者回归其“战略合作伙伴”的基本定位。

关键词:再融资;战略投资者;宁波舟山港;上港集团;对赌协议

中图分类号:F275 ; F832.5文献标志码:A文章编号:2095-8838 (2021) 05-0003-12

一、引言

中国证监会于2020年修改和发布了《上市公司证券 发行管理办法》等一系列制度,对再融资规则进行了调 整和完善(以下简称“再融资新规”)。其中,《发行监管 问答——关于上市公司非公开发行股票引入战略投资者 有关事项的监管要求》重点明确了战略投资者(strategic investors)的概念:战略投资者“是指具有同行业或相关 行业较强的重要战略性资...

论战略投资者

王 斌 刘一寒

摘要:2020年的再融资新规中明确了战略投资者的定位与角色,这一界定对于企业各个阶段都是适用的。 由此,本文首先基于股东资源视角,分析公司各个成长阶段对战略性资源的不同需求,揭示了“战略投资者” 的角色定位。接着,本文以案例方式呈现了战略投资者的行为,即股东资源投入、全面治理参与等,从而诠释 了战略投资者概念的具体含义和作用。不仅如此,本文还对权益融资市场中的对赌协议进行反思,建议通过 创新金融工具、规范投资行为等方式,引导战略投资者回归其“战略合作伙伴”的基本定位。

关键词:再融资;战略投资者;宁波舟山港;上港集团;对赌协议

中图分类号:F275 ; F832.5文献标志码:A文章编号:2095-8838 (2021) 05-0003-12

一、引言

中国证监会于2020年修改和发布了《上市公司证券 发行管理办法》等一系列制度,对再融资规则进行了调 整和完善(以下简称“再融资新规”)。其中,《发行监管 问答——关于上市公司非公开发行股票引入战略投资者 有关事项的监管要求》重点明确了战略投资者(strategic investors)的概念:战略投资者“是指具有同行业或相关 行业较强的重要战略性资源,与上市公司谋求双方协调互 补的长期共同战略利益,愿意长期持有上市公司较大比例 股份,愿意并且有能力认真履行相应职责,委派董事实际 参与公司治理,提升上市公司治理水平,帮助上市公司显 著提高公司质量和内在价值,具有良好诚信记录,最近三 年未受到证监会行政处罚或被追究刑事责任的投资者”。 不仅如此,战略投资者还应当符合下列情形之一:(1)能 够给上市公司带来国际国内领先的核心技术资源,显著增

强上市公司的核心竞争力和创新能力,带动上市公司的产 业技术升级,显著提升上市公司的盈利能力。(2)能够给 上市公司带来国际国内领先的市场、渠道、品牌等战略性 资源,大幅促进上市公司市场拓展,推动实现上市公司销 售业绩大幅提升。

证监会对战略投资者这一概念的界定是基于上市公 司再融资这一语境的,也就是说,它是针对上市公司再融 资(包括增发股票、发行优先股、可转换债券等)尤其是 非公开发行股票时所使用的概念。在这一语境下,明晰战 略投资者的定义,既有利于资本市场有效甄别各类伪战 略投资者,打击公司内外“联手做局”、非法套现套利等行 为,保护全体股东的合法权益;也有利于公司再融资时引 入真正意义上的战略投资者,追求公司可持续发展并创造 价值。

实际上,这一定义的基本内涵,适用于所有语境的战 略投资者。在公司初创、发展、上市等不同阶段,都存在

收稿日期:2021-07-26

基金项目:国家社会科学基金项目(17BJY211)

作者简介:王 斌,北京工商大学商学院教授,博士生导师; 刘一寒,对外经济贸易大学国际商学院博士生。

财务研究 2021年第5期

战略投资者。(1)在公司初创期、成长期和上市前。以风 险资本(VC )、私募股权(PE )为代表的各类机构投资者 提供财务资本的同时,连带注入了公司早期发展及上市 前等所亟需的治理、市场、人力等资源,尤其是公司上市 前助力股票成功发行(包括吸引其他众多投资者、对股票 进行合理定价等)所需的财务资源、社会资源及声誉资源 等,因此这些机构投资者属于典型的战略投资者。(2)在 公司上市后。公司在面临资源不足,需要通过股权再融 资(尤其是非公开发行)等吸引新的股东加入时,那些拥 有独特战略性资源、能产生战略整合与资源互补、谋求协 同发展的投资者(尤其是公司型大股东,corporate block owners )( Allen和Phillips,2000),则是该阶段公司的战 略投资者(这是2020年再融资新规中所定义的战略投资 者)。

本文所讨论的战略投资者,是基于所有语境的概念。 与之相对应,公司中还存在另一类投资者——财务投资者, 如信托、社保基金、券商等机构投资者。两者都属于公司 的所有者,剩余风险和收益的承担者,但就投资目的而言, 财务投资者倾向追求短期的投资收益,往往不会投入其他 资源,也很少参与公司治理和管理活动,因而与战略投资 者有较大区别。

本文基于股东资源概念及逻辑(王斌,2020),分析公 司不同成长阶段对战略性资源的不同需求,揭示战略投资 者的角色及其属性,并且区分不同语境,具体讨论了与战 略投资者相关的两个问题。一是上市公司再融资过程中, 战略投资者是如何通过资源投入、治理参与、吸附其他战 略资源等,来助力公司发展的。二是针对非上市公司语境, 以战略投资者作为公司的“成长伙伴”这一定位,对我国股 权融资市场引入战略投资者中普遍存在的“对赌协议”进 行了反思。

二、公司发展中的战略投资者:理论分析

(一)“股东”概念的来源:从英国东印度公司谈起 在理解公司、股东这些概念时,让我们简要回顾一段 有关英国东印度公司(the English East India Company)的

历史,帮助我们领悟到原始意义上的公司及其股东角色。

英国东印度公司是一家于1600年底经英格兰女王伊 丽莎白一世(Elizabeth I)特许成立的公司①。作为英国历 史上从事贸易业务最久远的公司,它前后历经200多年 (Baskin和Miranti,1997),在经济、政治、贸易等各方面影 响力巨大。

从公司治理架构看。该公司逐步发展了一套有效的 管理系统用以控制和协调业务运营。公司最高权力组织 是“总法院"(the General Court),其成员由全体股东中 拥有足够股权(持股额在500英镑至2000英镑之间)从 而具有投票资格的人组成——它类似现代意义上由“大 股东”构成的“股东大会”。总法院选举产生公司总督 (governor)、副总督(deputy governor)以及由 24 名成员 构成的权威董事会(the powerful Court of Directors)o董事 会作为股东的受托人fiduciaries),负责公司战略方向的 把握。在董事会下设立会计(accounting)、采购(buying)、 通讯(correspondence)、货运(shipping)、财务(treasure / finance)、仓储(warehousing)、私人贸易(private trade)等 7 个委员会,且配备一批会计师、审计师、出纳员、秘书等专 业人士为各委员会提供支持、服务。公司总督及董事会成 员的主要职责是指导、监督公司的海外代理人,包括最重 要的代理人——货船船长(类似于现代公司意义上分部业 务的“经营者”)以及船员。

从公司的股东结构看。公司股东分两大类:(1)商人 投资者(merchant-investor)。这部分股东主要由英国本土及 国外的商人组成,他们大多数具有多年海外贸易经验。这 些商人股东热衷于运营管理。最著名的商人股东如Thomas Smith 爵士、Morris Abbot 爵士和 Christopher Clitherow 爵士 等,他们在公司中均担任很高的管理职位。(2)消极的食 利投资者(passive shareholders)o这类股东大多数为贵族 和个人,他们被公司预期的巨额盈利及分红所吸引,对公 司运营管理并不在意。在公司发展的第一个百年里,这两 类股东在股利发放上存在严重对立与冲突:商人股东(属 于具有实际控制权的股东)主张用胡椒、香料等紧俏货物 (salable commodities)进行分红,以获得更多的差价利润;

①历史上,英国皇家特许公司的形式主要有两类,一类是规约公司(the guild/regulated company),最早的规约公司是商人冒 险家公司(the Merchant Adventurers company),成立时间相对更早,并为取得某项业务的排它性经营权(exclusive rights)而向皇 家提供大量捐赠;另一种就是合股公司(joint-stock company),典型如东印度公司,由独立商人发起设立,并取得皇家在海外业 务的独家垄断权(monopoly rights)。

论战略投资者

而以贵族为主的食利大股东们更倾向于现金分红以获益。 正是由于两类股东对分红预期及股票潜在价值的理解不 同,从而促进了股东之间的股票交易。

基于上述事实的描述,我们可以归纳出:

1

.公司由不同股东投资入股而成,股东是公司风险的 最终承担者。

2

.原始意义上,公司股东由“积极股东”和“消极股东” 构成。在英国东印度公司的例子中,前者指冒险的商人投 资者,他们具有“业主” (proprietor)意识,符合现代意义上 “战略投资者”特质;后者指食利投资者、持公司股份的“消 极股东”,在公司经营管理中的作用几乎可以忽略不计,更 接近现代意义上的“财务投资者”。

3

.商人投资者(积极股东)不仅具有雄厚的个人资本 实力(财务出资能力),还具有从事公司业务运营的过往经 验、管理能力,以及敢于冒险并承担风险的精神特质。这 些不可替代的经验、能力成为商人投资者的权力来源,使 其成为公司事务的决策者、管理者和中坚力量;反过来, 商人投资者在公司中所扮演的核心角色,又促成这些经验、 能力在公司经营中的分享与应用。可见,商人投资者是一 个拥有各种资源、能力的集合体,正是这一资源、能力集 合体及其对未来业绩的良好预期,才吸引消极投资者对公 司资本的投入,从而扩大了资本规模。

(二)公司不同发展阶段的融资需求与战略投资者

由上述历史可知,集投资者与管理者于一身的商人投 资者是公司治理与管理的核心力量,他们不仅仅给公司提 供财务资本,更重要的是提供了个人经验、管理能力和冒 险精神。用现代语义说,就是股东在投入财务资本的同时, 连带投入了公司生存与发展所需的其他有用资源。由此, 上例中的积极股东在本质上是拥有各种股东资源的“资源 型股东”(王斌,2020)。

与英国东印度公司所处的时代相比,现代企业面临着 完全不同的成长环境。其中,金融市场、金融体系在公司可 持续增长和经济社会发展中发挥着日益重要的作用(Rajan 和Zingales,1998 ; Levine,2004)。随着资本市场的发展和 外部融资规模的扩大,尽管所有权与经营权发生分离,但 积极股东或者说资源型股东并未游离于公司之外,而是始 终在公司的经营决策中扮演重要角色。尤其是拥有独特资 源的战略投资者,他们贯穿于公司成长的各个阶段,以满 足不同时期公司发展的资源需求。

1

.初创与发展阶段:以风险资本(VC)、股权私募(PE)

等为代表的机构投资者

公司由创始股东(们)创立并运营。通常,创始股东 在公司发展初期面临的主要压力是财务资本短缺(Park和 Steensma,2012)。理论上,创始股东既可以通过“留存收 益再投资”的方式来部分缓解,也可通过银行借款等融资 方式以减轻其资本压力。但现实是,初创期公司并没有多 少盈利,有时甚至会面临亏损,也没有太多“有形资产”可 资担保以借款,更缺乏寻求他人对其借款进行增信的能力。 因此,初创公司因研发投入、规模扩张等面临严重的财务 资本短缺,且无法通过内部融资或借款方式解决时,财务 资本成为创业公司极为重要的战略性资源。对创始股东而 言,适时引入风险资本、股权私募等各类投资者,他们往往 既有财务资本实力,也有技术、项目、市场、人才、治理等 方面的优势,以及为公司提供全方位增值服务的意愿。可 见,对初创与发展阶段的创业公司而言,这些风险投资机 构并不是消极股东或财务投资者,而是真正意义上的积极 股东、拥有资源与能力的战略投资者。

2

.上市融资阶段:控股股东外的“其他发起人”

通常,谋求上市融资意味着公司发展由成长走向相对 成熟。通过公开上市,一方面可以募集公司发展所需资本, 另一方面可以通过资本市场之镜“显示”自身价值。

中国公司在上市筹备及公开发行过程中,通常由控股 股东和多个“其他发起人”联合发起设立、改组改制,组成 事实上的发起人联盟体。联盟体中之所以存在除控股股东 外的多个其他发起人,除满足合规这一法律因素外,更重 要的是经济因素:在面对股东资源的相对不足(上市前通 常“一股独大”)时,控股股东有必要引入多个“其他发起 人”,以便获取公司发展所需的其他战略性股东资源。在这 层意义上,大股东联盟体中的其他发起人,通常不仅是财 务资本的提供者,更是具有战略意义的股东资源提供者, 即公司真正的战略投资者。

需要说明的是,在首次公开发行(IPO)阶段,只有欲 借认购入股以保持、发展与公司业务关联(如产业链中的 上下游等)的产业股东、产业基金等少数股东属于战略投 资者,其他大多数机构投资者属于财务投资者。

3

.再融资(SEO)阶段:产业协同及公司型大股东

公司上市后,仍可能面临各种资源瓶颈和资源需求, 尤其是“一股独大”的公司。当面对战略性资源匮乏并试图 解决资源困境时,利用资本市场进行再融资,不失为公司 的一种可选方案。在这层意义上,再融资行为在一定程度

财务研究 2021年第5期

上只是手段,获取业务经营、产业发展等所需的各类战略 性资源,才是根本目的。基于这一背景,具有助力公司产业 协同发展、共建商业生态、拥有独特战略性资源的产业投 资者,才是公司“合格”的战略投资者。在这里,“合格”意 味着与公司战略、业务经营、独特资源需求等存在相关性、 互补性,这类股东大多指与公司存在产业协同的非金融型 公司(nofinancial corporations ),即公司型大股东。显然, 有别于再融资中的其他机构投资者,公司型大股东在促进 产业协同、增强研发能力、开拓市场等方面通常具有独特 的资源优势,对公司未来发展意义更大(Allen和Phillips, 2000)。

归纳起来,这些公司型大股东(产业投资者)具有以下 基本特点:(1)具有与被投资企业相关的产业背景;(2) 谋求企业长期发展;(3)与被投资企业的业务往来密切, 互补性较大;(4)长期持股且持股比例较高(王斌和宋春 霞,2015)。显然,上述特征与2020年再融资新规中战略投 资者的定义是一致的。

由此,针对公司再融资活动,理论上还可进行如下推 测:站在战略性资源获取角度,相较于纯粹的机构投资者 以及控股股东的追加投资(无论是等比还是非等比投资, 根本上是为了提高认购者的投资信心),公司型大股东的 引入具有积极的市场反应与良好的长期经济预期。

从投资者的角度看,不论是公司初创或发展期中的各 类投资者(典型如VC、PE等),还是上市过程中认购股份 的各类大股东(如其他发起人),他们越来越倾向于将自身 定义为"价值投资者(value investors)"。在判断投资对象、 评估投资标的时,他们看中的并不完全是当期的“交易价 格”,更多的则是考量与公司发展理念的适配性、公司所需 战略性资源的互补潜质和公司治理的规范性等,并形成资

源共用、风险共担、收益共享的投资格局。由此也不难看 出,合格的战略投资者从根本上说属于“拥有公司股权的 商业合作伙伴”。图1列示了公司不同发展阶段股东结构和 战略投资者的含义。

(三)战略投资者在公司中的双重角色:战略性资源投 入与治理参与

根据资源基础理论(RBT),在非完全竞争的要素市场, 谁拥有核心的战略要素(Strategic Factors),谁就有可能在 未来竞争中获胜(Barney,1986)。对公司而言,战略投资 者在公司不同发展阶段投入的各种战略资源至关重要。但 是,这仅仅是其助力公司获取竞争优势的第一步,如何实 现战略要素(独特的股东资源)在公司内部的合理配置和 高效整合,尤为关键(Sirmon等,2011)。作为股东资源所 有者,战略投资者在股东资源的投入、“嫁接”、整合中,在 完善治理以保证资源发挥效用的过程中,扮演着不可替代 的角色。资源投入与治理参与,是战略投资者有别于其他 类型投资者的根本。

1

.战略性资源的投入

战略投资者将资源投入公司的形式,可归纳为两个 阶段:

投资入股并取得股权。是指在战略性资源分析、各股 东双向选择等基础上,战略投资者以各种出资方式取得被 投资公司的股权。具体方式可细分为:(1)股票认购。是指 公司以公开、非公开方式对外发行股票(含IPO和再融资 等)时,战略投资者出资认购股票而取得股权。(2)股权收 购。是指战略投资者通过二级市场要约(此为要约收购)或 者通过股东间股权协议作价转让(此为协议收购)等方式, 取得被投资公司的股权。(3)注入资产以换股。是指战略投 资者以出售各类资产(含实物资产和研发、知识产权、品牌

论战略投资者

等各类资源)换取被投资公司的股权等。从理论上看,战略 投资者无论采取何种方式取得股权,都涉及被投资公司股 东结构的重构调整,并涉及诸如“投票权—现金流权”的协 商、谈判及制度安排等问题。投资入股是战略投资者进入 公司的第一步,这一步能否迈出,要看资源是否存在互补 性、适配性,能否提升公司的价值增值能力。

战略性资源嫁接。战略投资者一旦完成投资入股,成 为公司大股东之一,下一步则是与控股股东、公司管理层 等联手,将其所拥有的股东资源嫁接到业务经营、管理等 具体活动中。战略投资者所嫁接的各类资源主要涉及产 品或服务的供应链(supply chains )、研发(R&D )、生产制 造(manufacturing and production)、营 销(marketing or distribution )、授权(licensing )与技术共享(technology sharing)等各项具体的商业运作与管理活动。例如:阿里 巴巴、腾讯、京东等向中国联通注入网络资源,增强其在视 频业务的竞争力,助力其延伸开展“云服务”等相关业务; 云南白药与其战略投资者江苏鱼跃合作开发新技术,共享 研发新成果;山西汾酒引入华润,与雪花啤酒共享销售渠 道,进一步拓展省外市场。

战略性资源嫁接可分为两大类型:(1)全面嫁接。即 在公司层面,战略投资者全面或部分介入公司战略调整、 产业布局等战略性活动,提供融资便利、研发能力、市场 机会、营销网络资源、管理制度及激励机制等各项股东资 源,激发公司动能、促进公司变革。(2)局部嫁接。即在公 司某个产业或业务单元、某一产品或区域市场、某项具体 研发活动等层面,以战略联盟(strategic alliance)、合营公 司(joint venture )设立等多种方式,将战略性资源投入公司。 比如,针对公司营销网络、数字资源等战略性资源短缺的 情况,战略投资者凭其在这方面的优势和能力,与公司、控 股股东或下属经营单位成立“营销公司”或“数据公司”等 独立法人,开发新产品、新业务,开拓新市场、新客户,做 大做强企业,并通过组织内部的知识学习、经验交流辐射 全公司,提升公司整体的业务发展能力、管理能力及价值 增值能力。

2

.治理参与

战略投资者的资源投入要想取得预期效果,需要以其 在公司“治理—管理”框架中真正发挥积极作用为基础。作 为“积极股东”和商业伙伴,战略投资者从来不会游离于公 司之外,而是会处于“治理—管理”框架的核心。

要素市场及机制作用的有效性会直接影响公司治理。

如:人力资本市场、高管声誉机制、并购市场等均有助于 抑制管理团队的败德行为,促进股东和经营者的目标一致 性。但外部治理是有条件的,大股东联盟下的内部有序治 理仍然是人们关注的焦点。

从内部治理角度看,控股股东、战略投资者等主体形 成大股东联盟,相互支持、相互制约,并且寓权力制衡于管 理之中(Jiang等,2018 ;王斌,2021 ),是公司治理的发展 趋势。这种“支持—制约”型协同治理关系,要求战略投资 者不仅有“权位”,而且有“作为”。如何做到?其一,应该 允许战略投资者凭借其股东资源的相对价值及比较优势, 在股东大会的表决、董事会席位安排等方面,取得高于其 财务持股比例的“权位”,体现出制度安排上的合法性、正 当性。其二,战略投资者及其代理人都是某行业、某领域的 专家,要以独到的战略眼光、投资逻辑、价值判断能力等, 在“战略规划—决策执行—管理监督”等层面,为公司提供 全方位的增值服务(Dushnitsky,2012),从而体现其能力上 的匹配性。

可见,战略投资者与控股股东、其他大股东等形成的 大股东联盟协同治理,强调的是“协同合作”、共生共赢, 从而有别于传统意义上“权力制衡式”治理。进一步,作为 公司治理核心机制的董事会(除独立董事外,其他成员由 大股东的产权代表构成),其职能也会发生些许改变,即由 原来的“战略制定+执行监督”,转向“资源提供+战略制 定+执行监督”。

(四)战略投资者的后续跟投效应:战略投资者群体与 股东生态圈

某一战略投资者的投资入股行为,在一定程度上会形 成“跟投效应”,即吸引其他战略投资者的股东资源投入, 并由此形成公司的“股东生态圈”。

现代企业所处的环境是生态式的、共生性的,没有任 何一家公司能独立于其他组织而超然存在(Adner,2017 )。 在企业“计划—研发—采购供应—生产制造—营销—售后 (服务)”等产业链、价值链的发展过程中,包含着无数个环 节的共生状态。以研发活动为例,为满足客户需求,公司需 要与客户(甚至是客户的客户)、同行业其他企业、外围研 发机构等共同研发新产品,这样就形成围绕核心业务、核 心客户、核心产品等的研发活动生态圈。根据经济学逻辑, 维持企业各种生态圈关系的方式有两种:一是纯粹市场交 易关系(arm-length transactions ),以公允交易达成合作关 系;二是通过股权投资维持交易各方的合作伙伴关系(参

财务研究 2021年第5期

股或控股)。理论上认为,相对于纯粹市场交易,基于股权 投资等纽带所形成的合作关系,将大大降低交易各方的市 场风险(Williamson, 1985 )。

围绕公司的产业链、价值链,吸收上下游及产业关联 方等对公司的股权投资,并形成股东生态圈,是公司股权 结构调整、股东结构优化的基本趋势。在股东生态圈的发 展过程中,我们往往发现,当公司引入战略投资者时,所 引入的可能不仅仅是一家投资者,而极有可能是理念相配、 资源互补的战略投资者群体,从而形成股权市场的“跟投 效应”。这一方面表明他们看中了被投公司的发展前景和 价值潜质;另一方面也表明,众多投资者的跟投在很大程 度上是各类战略投资者的战略性资源的市场式、自我式组 合,旨在促成股东资源的高效利用,降低投资风险,提升 价值创造能力,共享公司价值。

可见,能否围绕产业链、价值链构建多元式、共享化 的股东生态圈,是战略投资者投资布局所要考虑的核心 因素。

三、公司再融资中的战略投资者:基于宁波 舟山港的案例及思考

2020年颁布的再融资新规鼓励上市公司通过引入战略 投资者,获得所需战略性资源,增强公司核心竞争力和创 新能力。宁波舟山港引入上港集团这一典型案例,充分诠 释了战略投资者“资源投入和治理参与”的行为,具有较强 的示范性。

(一)案例公司背景

1

.宁波舟山港

宁波舟山港股份有限公司(股票简称“宁波港”,股票 代码:601018)由宁波港集团(控股股东,母公司)联合招 商国际等7家单位(其他发起人)发起创立,于2010年9月 28日在上交所上市。公司经营范围主要包括集装箱、铁矿、 原油、煤炭、液化品、件杂货等货物装卸业务,并提供拖轮 助泊、码头租赁、船舶代理及物流等与港口生产有关的综 合性服务。年报显示,2020年公司总资产为854.19亿元、 营业收入为212.68亿元、归属于母公司的净利润34.31亿 元、加权平均净资产收益率7.17%。在经营上,货物吞吐量 连续十二年排名世界第一。

2

.上港集团

上海国际港务(集团)股份有限公司(股票简称“上港 集团”,股票代码:600018)于2006年10月26日在上交

所上市,是全国首家整体上市的港口股份制企业。公司主 营业务有集装箱码头业务、散杂货码头业务、港口物流业 务和港口服务业务四大板块,并已形成包括码头装卸、仓 储堆存、航运、陆运、代理等服务在内的港口物流产业链。 年报显示,2020年公司总资产1 559.25亿元、营业收入为 261.19亿元、归属于母公司的净利润83.07亿元、加权平均 净资产收益率9.80%。在经营上,集装箱吞吐量连续十一年 排名世界第一。

(二)宁波舟山港引入上港集团

1

.战略投资者引入动机

近年来,宁波舟山港的经营业务快速发展,但港口建 设速度滞后于航运需求增长。在集装箱船舶大型化和港口 经营联盟化的行业新格局下,整合港口资源、打破吞吐能 力不足的困境成为宁波舟山港亟待解决的问题。

上港集团是我国最大的港口类上市公司,在长三角地 区拥有上海港等重要的战略性资源。引入上港集团作为战 略投资者,宁波舟山港可以充分利用其股东资源,具体包 括:(1)自然资源:优越的地理位置。上海港位于我国东 部海岸线与长江“黄金水道”、“T”型交汇点,临近东西向 国际航道主干线,是连接国内、国际航线的核心港口。(2) 市场资源:发达的腹地经济。作为上海港核心腹地的长三 角和长江流域是我国经济体量最大且最具活力的地域之 一。(3)政策资源:良好的发展环境。上海国际航运中心、 上海自贸试验区的建立,以及“一带一路”、“长三角区域高 质量一体化发展”等为上港集团的发展提供坚实的政策支 持。(4)经营资源:高效的经营管理经验。上港集团拥有先 进的港口基础设施和丰富的经营管理经验,在港口信息化、 智慧化、系统化建设上处于行业领先地位。引入上港集团 后,宁波舟山港可以在业务经营、治理与管理等层面与其 展开全面合作,以更好地整合、利用战略性股东资源,补 齐短板、共创价值。

2

.非公开发行及战略合作协议

2020年1月21日,宁波舟山港发布公告:公司与上港 集团、公司控股股东宁波港集团签订《股份认购协议》,将 向两者非公开发行不超过2 634 569 561股(发行前总股本 的20%)的A股股票,其中上港集团认购发行后公司总股 数的5%。之后,公司又于3月24日与上港集团签订《战略 合作协议》(主要内容见表1),建立长期合作关系。2020年 8月25日交易完成,《战略合作协议》正式生效,宁波舟山 港成功引入上港集团作为公司战略投资者,上港集团成为

论战略投资者

宁波舟山港的第二大股东。

作为一家国有控股且地域和行业色彩浓厚的上市公 司,宁波舟山港的控股股东所拥有的股东资源相对单一。 非公开发行完成后,虽然公司“一股独大”的特征没有改变, 但通过引入同行业的上港集团,公司在战略性资源获取、 治理与管理能力提升等方面,预期都会有所改善。

(三)战略投资者的股东资源利用

1

.业务经营上的合作

根据战略协议安排,宁波舟山港引入上港集团后,进 行了长期战略合作:(1)宁波舟山港全面参与小洋山港区 北侧项目的综合开发。该项目是上海国际航运中心洋山深 水港的重要组成部分,由上海盛东国际集装箱码头有限 公司(盛东公司)负责统一开发、建设、运营和管理。早在 2019年2月,浙江海港集团就以现金50亿元对盛东公司进 行增资,与上港集团分别持有20%和80%股权。由于浙江 省海港集团、宁波舟山港集团(宁波舟山港的控股股东)实 行的是“一套班子、两块牌子”管理模式,因此,这本质上 是上海、浙江两家大的港口集团在母公司层面上的合作。 战略协议签订后,这一合作关系持续深化,宁波舟山港与 上港集团、浙江省海港集团全面协商港区综合开发的相关 事宜,有序推进了小洋山北作业区集装箱码头工程项目环 评、海域使用论证等多项工作。(2)宁波舟山港与上港集团 合作收购营口港融大数据股份有限公司(营口港融)。2021 年3月,由双方各出资50%设立的上海港航股权投资有限 公司(上海港航)正式完成了对营口港融20%股权的收购。 营口港融是国内首家集港、航和第三方电商平台于一体的 大数据服务平台,此次合作收购有利于深化宁波舟山港与 上港集团在产业技术、信息化、数字化领域的战略合作,有 效利用当前港口数字化转型的机遇,共同打造可持续发展 的综合竞争力。

2

.参与治理

上港集团向宁波舟山港董事会派出一名外部董事。该 董事为上港集团的董事兼总裁,不仅拥有成熟的港口业务 运营、海外项目投资经验,还完全有能力在宁波舟山港的 经营事务中作出独立、专业、客观的判断,全面参与董事 会决策,并积极推进双方的资源整合与战略合作。可见, 作为战略投资者的上港集团并不是游离于公司之外的消极 股东或旁观者,而是主动参与公司治理与管理的积极股东。 正如前文所讨论的,治理参与(尤其是董事会治理),既能 保证战略性资源的持续投入、无缝对接,优化董事会结构 及理性决策,也能寓权力制衡于管理过程中,为预期投资 效益的实现提供制度保障。

(四)跟投效应及市场反应:招商局集团增持宁波舟 山港

宁波舟山港引入上港集团后,不仅优化了公司股东结 构,而且在某种程度上催化、激发了招商局集团等其他战 略投资者对其的后续跟投。这种集体的跟投策略,一方面 可以理解为招商集团等其他投资者基于理性价值判断所进 行的独立投资,另一方面则可以理解为股东生态圈核心的 (或领投的)战略投资者对其他战略投资者的股东资源吸附 能力。

据2021年1月5日宁波舟山港发布的简式权益变动报 告书,2020年4月16日至12月31日,招商局港口集团股 份有限公司(股票简称“招商港口”)以自有资金通过上海 证券交易所集中竞价方式买入宁波舟山港382 769 155股 股份,占股本总额的2.42%,连同之前招商局宁波公司已持 有的407 609 124 股(占股本总额的2.58%),两家公司共同 的实际控制人——招商局集团,共持有宁波舟山港5%的 股份②。

招商局集团跟投的市场反应如何?我们用事件研究

财务研究 2021年第5期

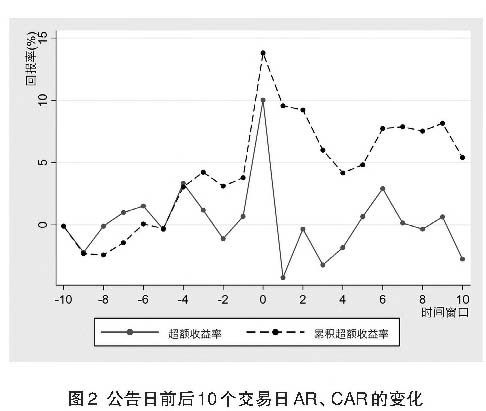

法对招商局集团增持宁波舟山港这一事件进行验证,不难 发现其应有的“信息含量”。具体为:将2021年1月5日界 定为事件研究法的“零时刻”,在此基础上,通过计算[-10, 10]这一窗口期内的超额收益率(Abnormal Returns, AR)③、 累积超额收益率(Cumulative Abnormal Returns, CAR),可 以发现,[-10, -5]窗口内的CAR为0,而[-5,-1]估计窗 口内的CAR却增加至3.7% ;公告当日,公司股价在立刻 出现1个涨停板,说明市场对这一消息持较为乐观的预期; 同时在公告日后的10个交易日,CAR均保持正值,并产生 约5%的累积超额收益率。具体见图2。上述结果说明,对 招商局集团增持宁波舟山港这一行为,资本市场中的投资 者持乐观态度。

(五)关于本案例的简要归纳与思考

通过上述案例分析,可以得出以下启示:

1.战略投资者的引入是一个双向选择的过程,各方都 需要考虑“被投资方需要什么、战略投资者有什么”等核心 问题。显然,在上市公司的再融资行为中,财务资本并非 真正意义上的稀缺性、战略性资源。相反,以产业为核心 并在研发、市场、制造、品牌、网络、数字资产、管理等方 面有协同性、共享性的战略投资者,才是引入战略投资的 根本。

2.在上市公司股权再融资这一行为中,如果说“公开 发行”在一定意义上体现了募集财务资本的纯粹性,那么 采用“非公开发行”(定向增发)则明显带有战略投资者引 入这一指向性。因为“合格”的战略投资者不仅能带来资 本,更重要的是能带来公司所急需的战略性股东资源。在 这一层意义上,我国2020年的再融资新规,从制度层面上 对战略投资者的“合格性”进行严格限定,这对净化中国资 本市场无疑是有益的。

3

.对战略投资者及公司而言,“资源投入——治理参 与”两者是相辅相成的。同样重要的是,要真正发挥战略 投资者的积极作用,深度开展战略性资源在公司不同层 面的商业合作、有效对接,是战略投资的根本要义,包括 签订并实施战略合作协议,在不同产业、业务领域开展

全方位的合作(如建立包括合营公司在内的各种战略联 盟体)等。在这里,战略投资者不是纯粹意义上的投资者 (investor),而是公司发展的商业伙伴(partner);公司治 理的导向不再是权力制衡,而是寓制衡于价值创造过程中 的协同合作。

4

.公司所引入的战略投资者有时是个体,但更有可能 是一个群体。从发展趋势看,围绕产业链、价值链及各环 节,吸引更多的其他战略投资者跟投,形成公司独有的股 东生态圈;动态引入互补性更强的战略性股东资源,做大 公司价值蛋糕,将是公司引入战略投资者所要考虑的关键 问题。以此类推,这一问题同样也是当下国有企业混合所 有制改革过程中亟待解决的关键问题。

5

.不要认为公司引入战略投资者能一蹴而就、一引则 灵,战略投资者的资源投入、参与治理是一个过程,公司、 控股股东与战略投资者之间存在理念磨合碰撞、战略管理 协作、文化融合等一系列软因素。在宁波舟山港案例中,虽 然这些软因素无法在短时间内被观察到,但他们对资源对 接、治理参与起到重要的作用。同时,大股东联盟可能会引 发中小股东对自身权益的担心,既需要大股东借长期持股、 增加公司透明度等来释放善意,也需要通过业绩增长使市 场释怀。

②截止到投稿前的最新发展是:2021年7月14日,宁波舟山港再次发布公告,宣布向招商港口非公开发行数量为3 646 971 029 股的股份。未来交割完成后,招商港口及其一致行动人将合计持有宁波舟山港的23.08%的股份。招商局集团对宁波舟山港的增 持,一方面优化了公司股东结构;另一方面,公告明确披露双方未来会在市场拓展、海外港口业务、港口园区开发、智慧港口建 设等多方面开展合作。这些都向资本市场传递了积极信号。

③本文将[-200,-20]估计窗口内的收益(考虑现金分红等之后的日个股收益率)的均值作为预期正常收益率。

论战略投资者

四、公司上市前的战略投资者引入:对“对 赌协议”的反思

上述案例具体考察了上市公司在再融资阶段中,战略 投资者的根本属性及作用,不过由于公司发展不同阶段的 战略投资者作用基本相同,因此它对处于成长及上市融资 阶段的创业公司、非上市公司及拟上市公司的投融资行为, 同样具有积极的借鉴意义。

在不同公司的投融资活动中,战略投资者向来都是一 个庞大且活跃的投资群体。创业公司因财务资本短缺等而 引入天使基金、风险资本、私募股权等,拟上市公司PreIPO 阶段引入投资银行、投资基金等。这些机构投资者,一 方面手握巨额资本(急于找到符合预期的好项目)并拥有 出资实力,另一方面因其具有品牌、渠道、治理及管理能 力等独特资源优势,被视为公司上市前重要的战略投资者 (Masulis和Nahata,2009)。

然而,在中国资本市场上普遍存在一种有违战略投资 者角色定位及风险收益对等逻辑的财务现象:一方面,这 些战略投资者(尤以PE/VC为代表)作为拥有公司股权的 战略伙伴,履行出资义务并共享收益、共担风险;另一方 面,这些战略投资者与公司(及创始股东等)签订的往往是 应对未来不确定情形的各式对赌协议(bet-on agreement), 如估价调整机制(valuation adjustment mechanism),以规避 投资风险。由此引发的问题或思考是:既然投资者和融资 方(公司)属于“战略合作伙伴”,为何所签的投融资协议 要刻意规避投资风险?进一步,对赌协议在中国市场普遍 存在、广泛流行,难道就是合理的吗?

(一)对赌协议及基本形式

对赌协议是投资者(以PE/VC为代表)与融资方(主要 指公司及背后的创始股东或控股股东)在达成股权融资协 议时,对于未来不确定情况所进行的事先约定。当融资方 未能实现约定条款(如按期完成预定的财务、非财务指标) 时,投资者将重新调整估值,并依协议索取相关补偿。具 体实务中包括以下两种基本类型:(1)现金对赌。虽然它 不影响投融资双方已达成协议的股权比例,但融资方未实 现约定目标时,投资者可要求获得初始出资现金补偿及股

份退出时的股份回购款,从而退出公司。这是一种“公司现 金补偿+退出回购”的对赌形式(刘燕,2021)。(2)股权对 赌。具体细分为股权调整、股权稀释、控股权转移、股权回 购等多种形式。

(二)对赌协议存在的逻辑解释

对赌协议最早出现于海外私募投资基金对我国民营企 业的投资,典型案例如2003年摩根士丹利和鼎晖投资等对 蒙牛的注资。尽管西方高科技企业投融资活动中普遍存在 风险投资协议及赎回(redemption)条款、公司并购市场中 存在或有对价(earnout)条款④等,但对赌协议尤其是“现 金补偿+退出回购”式对赌在我国资本市场的流行,仍然 是一个值得关注的问题。在这里,需要指出股票赎回与股 票回购两者的差异。西方风险投资合约中,投资者关注的 重点是“股票赎回权利"(redemption rights),即“允许投资 者以赎回机制保护其原始合同中的合理定价,并保留其在 不得已时从公司退出的权利”;而股票回购则是公司用现 金回购投资者手中的股票,严格意义上是资本金的返还行 为。两者的根本差别在于:赎回的目的是使投资者保全其 最初投资,如“投资者A在注资后5年内因公司B无法通 过IPO或其他方式退出,公司B有义务回购投资者A手中 所持有的全部股份,回购价格等于股份之购买价加上所有 累计末付的股利或清算收益”。而股权回购目的则是为投 资者提供溢价性的经济补偿,一方面投资者借此降低风险, 另一方面公司则借此吸引更多投资,且回购协议约定的投 资期限相对较短(通常为2~3年)。

理论上看,投融资市场之所以存在对赌协议,是因为: (1)投融资双方的信息不对称(information asymmetry)。信 息不对称很可能会严重影响投融资双方对投资标的合理估 值,由此,对赌协议可看成是因事前(ex ante)信息不对称 性而在事后(ex post)进行估值差异调整的一种财务重估 机制。(2)资本市场金融产品供给不足。在我国,创业公司 融资时很少能在资本市场公开发行可转换优先股、可转换 债券等具有财务弹性的融资产品,而这些具有转换权的融 资产品恰恰是投资者在保证基本收益的同时合理规避风险 的有效工具。(3)投资者法律保护力度不够。在投融资行为 中,融资方及创始股东通常处于优势地位,法律法规等暂

④并购协议中的或有对价条款是指收购方在交割时先支付部分价款,剩余部分是否支付取决于被并方能否在一定时间内满 足约定的条件,可在一定程度上视为一种价值调整机制,但其本质上属于延迟付款,和现金对赌协议中的融资返还(补偿)存在 差别。

财务研究 2021年第5期

时对控股股东的违规行为缺乏强有力约束。因此,对赌协 议被视为投资方维护合法权益的一种自助机制(investors ’ self-help mechanisms)( Lin, 2020 )。对投资者来说,签订对 赌协议能以较低成本实现自身权益并锁定投资风险,从而 大大增强其投资意愿;对融资方来说,签订对赌协议并顺 利融资,一方面有利于缓解融资压力,另一方面协议中的 业绩压力也能激励管理层积极改善经营业绩(吕长江和韩 慧博,2014;潘爱玲等,2017)。这种机制有一定合理性, 但也存在不足,具体分析见下一小节。

(三)回归战略投资者的基本定位:既为“战略伙伴”, 何需对赌

尽管对赌协议为面临融资约束的高科技企业(尤其是 民营高科技企业)打开了融资的通道,但因协议双方权利、 义务不对等,存在对投资方形成过度保护等问题(王茵田 等,2017)。

笔者认为,从根本上看,对赌协议在很大程度上偏离 了战略投资者作为公司商业伙伴的初衷,也有悖于公司借 股权融资助力长期成长的发展理念。(1)弱化投资者风险 意识及风险承担能力。既不利于投资者事前有效甄别高风 险的价值投资项目,容易导致资本市场资源错配,也不利 于投资者事后增加对所投公司的风险控制和对其他股东资 源及增值服务的持续投入,导致战略投资者与财务投资者 无异。(2)不利于投融资双方协同合作。对投资者而言,因 存在对赌协议,投资风险低、风险补偿有保障,因此没有 足够动机、意愿谋求与公司的资源对接、业务协调、长期 合作等。(3)有损资本维持原则,不利于公司财务状况及其 他利益相关者的保护。在对赌协议中,必须面临的法律问 题是投资者与“谁”对赌?答案是融资方。进一步问题是, 谁是“融资方”?是公司还是公司的创始股东或控股股东? 显然,公司与公司创始股东是两个不同的法律主体。如果 属于投资者与公司间的对赌,则以“公司现金补偿+股权 回购”为代表形式的对赌协议,面临法律与财务双重制度 障碍。第一,它触及公司法关于资本维持原则(法律规定 如股东不得抽逃出资);第二,它可能触及公司“合法可用 之资金”问题,并潜在损害债权人、其他股东等的利益(刘 燕,2021)。如果是投资者与创始股东之间的对赌,则只涉 及大股东之间的利益协调,与公司法人的独立财产权无关。 遗憾的是,中国资本市场上的对赌协议大多发生在投资者 与公司之间,这类对赌显然面临着法律、财务等方面的规 制风险。(4)不利于公司战略稳定与可持续发展。为业绩达

标,避免对赌失败带来的巨额补偿成本(或控制权让位), 公司及融资方不得不追求经营行为短期化,甚至采用盈余 管理、财务造假等手段。

如此看来,当下投融资活动中的对赌协议,与其说是 对战略投资者风险承担的一种价值补偿,倒不如说是战略 投资者为其本能风险回避而寻求的安全退出通道。这种背 景下的战略投资者,难以真正成为公司的长期商业伙伴。

(四)风险投资与战略投资者:西方经验的借鉴

为有效激励风险投资方进行战略性资源投入,西方创 业企业更倾向采用分时段股权安排的形式,即风险投资者 并非在一开始就将所有资本投入企业,而是在企业不同发 展阶段依次投入:前期(创业期)“多投钱、少股权”,将权 力赋予创业者以达成有效激励;中后期(IPO前)与创业者 约定进行持续增资以放大后期收益,采用过程控制代替对 赌协议下的结果控制(邱国栋和汪玖明,2020)。由此可见, 西方企业在引入战略投资者过程中强调或鼓励的是通过协 议维持长期、可持续的“创始股东—战略投资者”的伙伴 关系。西方经验表明,战略投资者的投资理念与投资行为, 与理论上对其在公司、资本市场发挥作用的角色定位,是 一脉相承的。显然,这是可以借鉴的经验。

为提高资本市场的资源配置效率,促进战略投资者与 公司间的共生共赢、健康成长,不仅需要加大金融创新力 度(如放宽对可转换证券等融资工具的管制),更需要规范 战略投资者的投资行为,结合我国实际设计出更合理的协 调机制,使其真正成为“资源投入—增值服务—共担风险— 共享收益”式的战略合作伙伴。

五、本文小结

从公司股权融资角度,股东都是以财务资本提供者 (出资者)身份,且作为一个整体概念(意指“全体股东”) 出现的。但是,从公司股东结构看,任何投资者、股东个 体或群体(如一致行动人),都是具象的、可穿透的。在公 司股东结构中,战略投资者就是这样一个特殊群体:他们 既投入财务资本,也因其拥有战略性股东资源、谋求长期 战略利益的意愿、履行投资义务并承担风险等,而进行资 源投入、治理参与,并最终成为公司的商业合作伙伴。基 于股东资源视角,本文对战略投资者的角色和作用进行了 全面阐释,并在此基础上对我国股权融资市场普遍存在的 “对赌协议”进行了反思,认为当前的很多“对赌协议”,实 际上是战略投资者为回避风险而寻求的安全退出通道,不

论战略投资者

仅无助于发挥战略伙伴的作用,甚至还可能给被投资公司 和资本市场带来一系列问题,因此,应设计更合理的协调 机制。

本文的主要贡献在于:(1)基于股东资源视角,结合 公司对战略性资源的需求,分析了战略投资者这一特殊股 东群体的基本特征和根本作用。(2)通过宁波舟山港引入 上港集团的具体案例,证明了战略投资者在资源投入、治 理参与和吸附其他战略资源等方面的作用,为我国再融资 新政倡导上市公司积极引入合格战略投资者的方针提供了 经验证据。(3)从战略投资者视角,解读我国非上市公司股 权融资过程中的“对赌”行为及其本质,对战略投资者重塑 价值投资理念和风险承担意识具有现实启发意义。

中国资本市场从不缺少短视的、“找快钱”的投资者, 相反,缺乏的则是“合格”的战略投资者。大力发展合格的 战略投资者,不仅因为他们是中国资本市场的价值发现者、 创造者,更因为他们是未来中国经济结构调整、产业升级 等历史使命的风险承担者。

主要参考文献:

[1]刘燕.公司财务的法律规制:路径探寻[M].北京:北京 大学出版社,2021.

[2]

吕长江,韩慧博. 业绩补偿承诺、协同效应与并购收益 分配[J].审计与经济研究,2014, 29(6): 3-13.

[3]

潘爱玲,邱金龙,杨洋. 业绩补偿承诺对标的企业的激 励效应研究——来自中小板和创业板上市公司的实证 检验[J].会计研究,2017,(3): 46-52+95.

[4]

邱国栋,汪玖明. 风投运作变异的本土分析与治理对 策——基于“对赌协议”的研究[J].中国软科学,2020, (11): 26-41.

[5]王斌.股东资源与公司财务理论[J].北京工商大学学报 (社会科学版),2020,35(2):9-21.

[6]

王斌. 股东资源与国有企业混合所有制改革:基于中 国联通的案例[J].北京工商大学学报(社会科学版), 2021,36(5): 1-13.

[7]

王斌,宋春霞. 创业企业资源禀赋、资源需求与产业投 资者引入——基于创业板上市公司的经验证据[J].会 计研究,2015,(12):59-66.

[8]

王茵田,黄张凯,陈梦.“不平等条约?”:我国对赌协 议的风险因素分析[J].金融研究,2017,(8): 117-128.

[9]

Adner, R. Ecosystem as Structure: An Actionable Construct

for Strategy[J]. Journal of Management,2017, 43(1): 39 58.

[10]

Allen., J.W., Phillips, G. M. Corporate Equity Ownership, Strategic Alliances, and Product Market Relationships[J]. The Journal of Finance, 2000, 55(6):2791-2815.

[11]

Barney, J.B. Strategic Factor Markets: Expectations, Luck, and Business Strategy[J]. Management Science, 1986, 32 (10):1231-1241.

[12]

Baskin, J.B., Miranti, J.P.J. A History of Corporate Finance[M]. England: Cambridge University Press, 1997.

[13]

Dushnitsky, G. Corporate Venture Capital in the 21st Century: An Integral Part of Firms’ Innovation Toolkit[J]. The Oxford Handbook of Venture Capital, 2012: 185-219.

[14]

Jiang, F., Cai, W., Wang, X., Zhu, B. Multiple Large Shareholders and Corporate Investment: Evidence from China[J]. Journal of Corporate Finance, 2018, 5(0 6):66-83.

[15]

Levine, R. Finance and Growth: Theory and Evidence[J]. Handbook of Economic Growth, 2005, 1: 865-934.

[16]

Lin, L. Contractual Innovation in China’s Venture Capital Market[J]. European Business Organization Law Review, 2020, 21:101-138.

[17]

Masulis, R.W., Nahata, R. Financial Contracting with Strategic Investors: Evidence from Corporate Venture Capital backed IPOs[J]. Journal of Financial Intermediation, 2009,18(4):599-631.

[18]

Pahnke, E.C., Katila, R., Eisenhardt, K.M. Who Takes You to the Dance? How Partners’ Institutional Logics Influence Innovation in Young Firms[J]. Administrative Science Quarterly, 2015,60(4): 596-633.

[19]

Park, H.D., Steensma, H.K. When Does Corporate Venture Capital Add Value for New Ventures?[J]. Strategic Management Journal,2012, 33(1) : 1-22.

[20]

Rajan, R., Zingales, L. Financial Dependence and Growth[J]. American Economic Review, 1998, 88(3): 559-586.

[21]

Sirmon, D., Hitt, M., Ireland, R. Resource Orchestration to Create Competitive: Advantage Breadth, Depth, and Life Cycle Effects[J]. Journal of Management, 2011, 37(5): 1390-1412.

[

2 2] Williamson, O.E. The Economic Institutions of Capitalism: Firms markets, Relational Contracting[M]. New York: Free Press, 1985.

财务研究 2021年第5期

Discussion of Strategic Investors

WANG Bin, LIU Yi-han

Abstract:The role of strategic investors (SIs) has been recently defined by China Securities Regulatory Commission in its newly-issued regulation on Seasoned Equity Offerings. Although the definition is based on the situation of listed company refinancing, it actually applies to all development stages of the company. From the perspective of shareholder resources, this paper first analyzes the different needs of the company for strategic resources at various growth stages and reveals SIs’ role in the capital-raising processes. Next, based on analysis of a typical case under the CSRC (2020) regulations, this paper demonstrates the behaviors of corporate block owners as SIs, i.e., investing strategic resources and participating in governance, and tries to enhance our understanding of the specific role of SIs on the market. Besides, the necessity and rationality of the bet-on agreement in the equity financing market has been discussed, and we recommend that strategic investor return to the position of strategic partner through innovating financial tools and standardizing investment behaviors.

Key words:Seasoned Equity Offerings; strategic investors; Ningbo Zhoushan Port; Shanghai International Port Group; bet-on agreement

(责任编辑 周愈博)

2021年第5期

(总第041期)

No.5,2021

General No.041

财务研究

FINANCE RESEARCH

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号