官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

作者:许汉友 杨若曈 姜亚琳 来源:《财务研究》2025年第2期

许汉友 杨若曈 姜亚琳

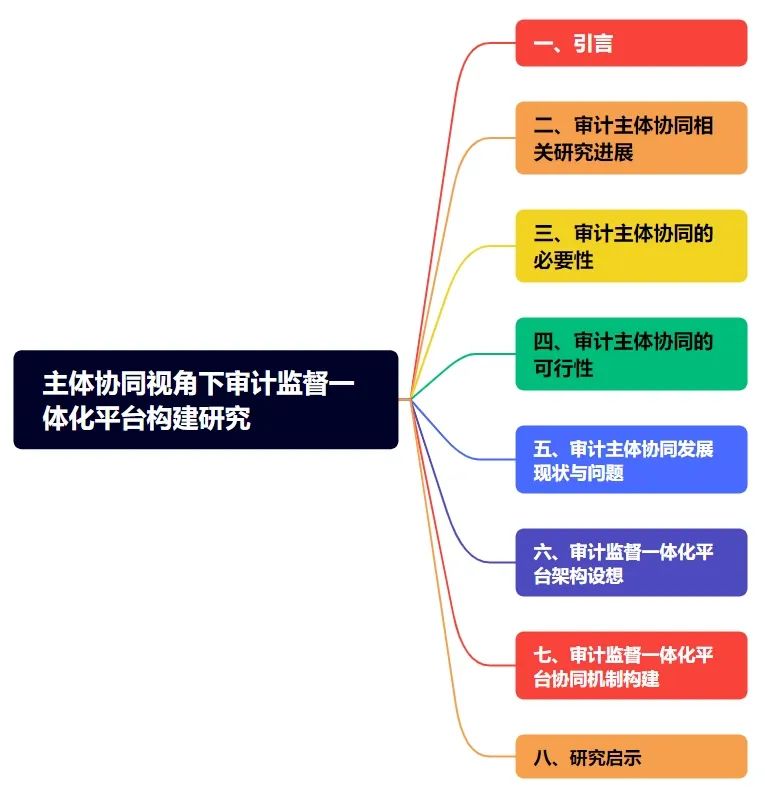

摘要:在数字经济快速发展的当下,如何借助信息技术打造审计主体协同的新模式,推进审计信息化平台建设,成为亟需解决的重要问题。本文以国家审计、内部审计和社会审计的多元审计主体所参与的审计活动为研究立足点,旨在探索在主体协同视角下构建审计监督一体化平台的可能路径。本文首先探讨了审计主体协同监督的必要性与可行性,并构建了审计主体协同监督联动模式;随后分析了审计主体协同监督发展的现状与存在的问题,并基于此,进一步探讨了审计监督一体化平台的核心架构及功能特征;最后,以审计项目流程为突破口,构建了从审计计划阶段直至审计整改阶段全流程的审计主体协同监督机制。本文的研究为构建和完善审计监督协同机制并保障其高效运行提供了理论支持和经验参考。

关键词:审计协同;审计主体;审计监督一体化;大数据审计

许汉友,教授,博士生导师,管理学博士,南京审计大学MBA教育中心主任兼创业学院院长,江苏省高校“青蓝工程”中青年学术带头人、中青年骨干教师。中国对外经济贸易会计学会副会长,中国商业会计学会理事,中国会计学会会员,教育部本科教育教学审核评估专家,教育部学位与研究生教育发展中心评审专家,江苏省高级审计职称评审专家,《管理会计研究》杂志编委。主持国家社科基金、江苏省社科基金等省部级以上课题多项;在《会计研究》《审计研究》等权威期刊发表论文80余篇;拥有4项软件著作权;国家级一流专业建设点财务管理主持人;获得过教育部课程思政示范课程、示范团队(名师)等多项教育教学奖项。

杨若曈,南京审计大学社会审计学院硕士研究生,研究方向主要为审计协同。

姜亚琳,南京审计大学社会审计学院讲师,管理学博士,主要从事审计与企业绿色行为相关的教研工作。近年来,研究成果陆续发表在《会计研究》《审计与经济研究》、HSSC、SAMPJ、QREF、APJAE、CJAR等期刊。

(点击可看大图)

精彩内容摘编

引言

审计主体协同相关研究进展

研究启示

(以上为部分节选,阅读全文欢迎订阅杂志)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号