官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

会计信息可比性与股价崩盘风险

股价崩盘风险因其对资本市场健康发展的不利影响和对投资者财富的侵蚀,一直受到政府、投资界和学术界广泛关注,尤其是金融危机之后。近年来,学者们发现,信息不对称和管理层囤积坏消息是致使股价崩盘的重要原因 (Jin和Myers,2006;Hutton等,2009)。具体而言,基于管理层侵占上市公司 (Kim等,2011a)、股权激励 (Kim等,2011b)、避税动机 (Desai和Dharmapala,2006;Kim等,2011a)等原因,管理层倾向于操纵财务信息,隐藏坏消息,致使坏消息不断累积,直至无法掩盖、一次性释放到市场导致股价崩盘。上述文献都是从公司本身的管理层机会主义动机或者信息透明度角度探讨股价崩盘风险的,到目前为止鲜有文献探讨上市公司所处行业的信息环境如何影响股价崩盘风险。直觉上笔者认为,如果行业财务信息可比性越高,行业内其他公司的财务信息有助于帮助投资者分析目标公司财务信息的可靠性,进而越容易觉察管理层操纵信息的机会主义行为,致使管理层隐藏坏消息的机会主义行为不能累积,股价也不会崩盘。故本文试图从公司-年度会计信息可比性研究其对未来股价崩盘风险的影响。

借鉴DeFranco等 (2011)度量的会计信息可比性,我们研究了会计信息可比性与未来股价崩盘风险之间的关系。结果发现,会计信息可比性越高,未来股票负收益偏

态程度越小,即未来股价崩盘风险越低。进一步,鉴于我国股市存在特有的涨跌停制度,我们以股票跌停次数作为股价崩盘的代理变量,发现会计信息可比性可以用来预测未来股价崩盘风险。具体而言,会计信息可比性越高,未来股价发生跌停的次数越少。

本文的研究贡献如下:首先,本文与Kim等 (2016)的研究最为相似,他们研究的是会计信息可比性与期望的股价崩盘风险之间的关系,他们根据期权定价模型估计出个股期权的隐含波动率微笑 (ImpliedVolatilitySmirk),并将其作为期望的股价崩盘风险的代理变量,度量的是事前的股价崩盘风险 (ExAnteCrashRisk),而本文度量的是事后真实的股价崩盘风险 (ExPost-realizedCrash Risk)。此外,由于我国特有涨跌停制度,我们在进一步研究中检验了会计信息可比性与基于个股跌停次数度量的真实股价崩盘之间的关系。简言之,本文提出了研究股价崩盘风险的新视角,即从会计信息可比性的角度探讨未来股价崩盘风险,丰富了关于股价崩盘风险的相关文献。其次,本文的结论提供了来自中国资本市场关于会计信息可比性正外部性的经验证据,即会计信息可比性越高,同行业公司的财务信息越具有决策有用性。第三,本文的结论对政策制定者、管理层和投资者均具有重要的启示意义,提高会计信息可比性有助于缓解管理层与投资者之间的信息不对称,对资本市场健康运行以及上市公司信息环境的改善都有积极的作用。

本文内容结构安排如下:第二部分是文献回顾与假设的提出;第三部分是数据来源与研究设计;第四部分是实证结果与分析,包括描述性统计分析、相关性分析、回归分析、稳健性检验以及进一步分析;第五节部分是本文的研究结论。

(一)文献回顾

现有研究表明,股价崩盘的内在机理之一在于管理层为维护自身利益隐匿坏消息,坏消息囤积到一定程度后无法掩盖,集中释放导致股价暴跌 (Jin和Myers,2006;Hutton等,2009)。其中,信息不对称无疑是关键因素。逻辑上,企业信息透明度越高,投资者越能够及时觉察管理层隐藏坏消息的机会主义行为,并在市场上及时做出反应;同时,信息透明度越高,投资者也越能有效地监督管理层,约束管理层的机会主义行为。换言之,能够降低信息不对称的机制提高了管理层隐藏并囤积坏消息的难度,进而降低股价崩盘风险。DeFond等 (2015)研究表明,在强制实施IFRS之后,之前信息环境较差的工业企业的股价崩盘风险下降。Jin和Myers (2006)利用全球40个市场的宏观数据,验证了市场层面的透明度与股市暴跌风险负相关。Hutton等 (2009)拓展了Jin和Myers (2006)的研究,从公司层面研究透明度与股价崩盘风险之间的关系,他们利用应计盈余管理模型构建公司层面上的信息透明度指标,结果发现,公司信息透明度越低,未来股价崩盘概率越高。

分析师是降低资本市场信息不对称的重要媒介,理论上对降低股价崩盘风险有积极作用。潘越等 (2011)研究发现分析师关注能够降低信息不透明对个股崩盘风险的不利影响,由此提出分析师关注可视为我国中小投资者法律保护环境不理想的补充机制。然而,许年行等 (2012)却发现分析师跟踪数目越多,股价崩盘风险越大,给出的解释是分析师预测具有乐观性倾向,这阻碍了公司负面信息及时反映到股价上,致使股价虚高和坏消息的累积,进而导致更高的股价崩盘风险。

除了信息中介,管理层作为内部人所披露的信息也应具有缓解信息不对称的功能。Zhang (2012)发现,盈余不透明程度与股价崩盘风险显著正相关,而且经营活动现金流信息含量提高时,股价的崩盘风险降低;然而,却没有发现高信息含量的经营活动现金流能够降低盈余不对称程度与股价崩盘风险正相关关系的经验证据。Hamm等 (2016)做了进一步拓展,他们发现管理层业绩预测的频率越高,股价崩盘风险越高。这与管理层业绩预测有利于提高透明度进而降低股价崩盘风险的直觉相悖;他们尝试从代理成本角度寻找可能的解释,结果发现,高管持股比例越高、外部监督越弱、诉讼风险越低、乐观程度预测越高,盈余透明度越低时,上述关系越显著。

相对于信息不对称而言,管理层维护自身利益的机会主义行为也是导致股价崩盘风险的重要原因。Wang (2012)发现股价被高估时,管理层往往做向上的盈余管理以支撑高股价。如果管理层不能披露和高股价相对应的业绩,股价就会下跌,同时管理层自身的经济利益也会遭受损失 (Jensen,2004);然而,管理层通过盈余管理除了能够披露较高的盈余,同时也隐匿了公司的特有信息——特别是负面信息,进而导致未来股价崩盘风险提高。Li等 (2011)以美国1994~2009年间的上市公司为样本,检验了真实盈余管理与未来股价崩盘风险之间的关系。结果发现,公司当年真实盈余管理与未来股价崩盘风险显著正相关;进一步研究发现,真实盈余管理不能预测未来股价暴涨现象,这表明管理层通常用真实盈余管理来隐藏坏消息而不是隐藏好消息。此外,真实盈余管理预测股价崩盘风险的能力在SOX (萨班斯法案)之后更显著,预测能力大概是SOX之前的三倍。而Hutton等 (2009)发现在SOX之后,应计盈余管理预测未来股价崩盘的能力下降了大约50%。Desai和Dharmapala (2006)认为避税活动为管理层隐藏坏消息提供了机会,为了成功避税,管理层会运用税务筹划手段隐匿坏消息,并操纵盈余;而复杂隐蔽的避税活动提供了更多的盈余操纵的空间,进而形成了恶性循环,信息透明度降低。Kim等 (2011a)发现,公司避税活动与未来股价崩盘风险正相关,证实了Desai和Dharmapala (2006)的观点。Kim等 (2011b)发现公司CFO的期权激励与未来股价崩盘风险正相关。

从上述文献基本可以得出信息透明度和盈余管理是影响股价崩盘风险的重要因素。而Kim和Zhang (2016)提出了解释股价崩盘风险的新观点,即股价崩盘风险高是因为缺乏会计稳健性,他们的研究表明,会计的稳健性能够有效约束管理层向上盈余管理的动机和能力,同时也限制了管理层隐藏坏消息的能力,进而降低了股价崩盘风险;而且,当信息不对称程度越高时,会计稳健性对股价崩盘风险的抑制作用更显著。此外,已有研究表明,管理层为了自身利益隐藏坏消息致使投资者和董事会不能及时觉察NPV为负的投资项目,一旦无法掩盖亏损的投资项目损害公司价值的真相时,公司股票大幅下挫。Kim等 (2016)基于心理学的视角,提出亏损投资项目一直存在是由于管理层的过度自信导致的,CEO过度自信致使亏损项目长期运行,显著提高了未来股价崩盘的风险;而且当CEO决策权越大时,上述关系越显著。

综上所述,现有研究都是从公司自身角度检验与股价崩盘风险的关系,却鲜有考虑其他公司财务信息的影响。同行业的公司具有相似的经济业务,采用相近的会计处理方法,因而更高的会计信息可比性提高了会计信息在投资者决策时的使用效率。Libby等 (2009)认为,信息使用者在分析财务信息时,没有比较基础是无法做出有效决策的。换言之,可比的会计信息是决策有用的。事实上,会计信息可比性的重要性在估值技术中体现得淋漓尽致,比如,价格乘数被投资者及监管机构广泛运用。准则制定机构对会计信息可比性的重要性也达成一致,IASB和FASB在2010年修订的财务会计概念框架中将会计信息可比性列为四个会计信息优化质量特征 (Enhancing QualitativeCharacteristics)之首。故本文试图从会计信息可比性的视角,探索其与未来股价崩盘风险的关系。

(二)假设的提出

公司报告更具可比性的财务信息能够产生对其他公司的外部性 (Hail等,2010)。从网络视角理解会计信息可比性的外部性,财务报告可比的公司数目越多,基于财务报告网络的两两之间信息交流的数量也就越多 (Meeks和Swann,2009),正的网络协同效应也就越大 (Katz和Shapiro,1985;Bental和Spiegel,1995),这提高了对于管理者和外部利益相关者的总的网络价值。同时,可比的会计信息是信息转移的前提条件 (Wang,2014)。所以,会计信息可比性越高,信息使用者可获取的信息越丰富,信息搜索及使用成本就越低 (Li,2010)。同时,公司间的会计信息可比性越高,信息使用者越容易觉察管理层有意隐藏坏消息的机会主义行为,进而在股票市场做出相应的决策,这样坏消息就不会累积到导致股价崩盘的境地。

总而言之,较高的会计信息可比性一方面提高了投资者发觉管理层操纵会计信息隐藏坏消息的能力;另一方面约束了管理层操纵会计信息的行为,同时也有利于提高管理层正确决策的水平。换句话说,较高的会计信息可比性化解了股价崩盘风险的两个条件:一是降低了信息不对称水平;二是抑制了管理层的盈余管理。所以,提出如下假设:

假设:会计信息可比性越高,未来股价崩盘风险越低。

(一)数据来源及处理

本文选取2003~2013年沪深两市所有A股上市公司为研究样本,检验上市公司的会计信息可比性对股价崩盘风险的影响。本文所需数据来源于CSMAR数据库和Wind数据库,并进行了如下的数据筛选: (1)由于金融保险类公司财务结构以及会计信息的特殊性,按照研究惯例将其剔除; (2)剔除数据缺失的样本。为消除异常值的影响,对样本所有的连续变量进行了1%和99%分位的Winsorize缩尾处理。

(二)检验模型与变量定义

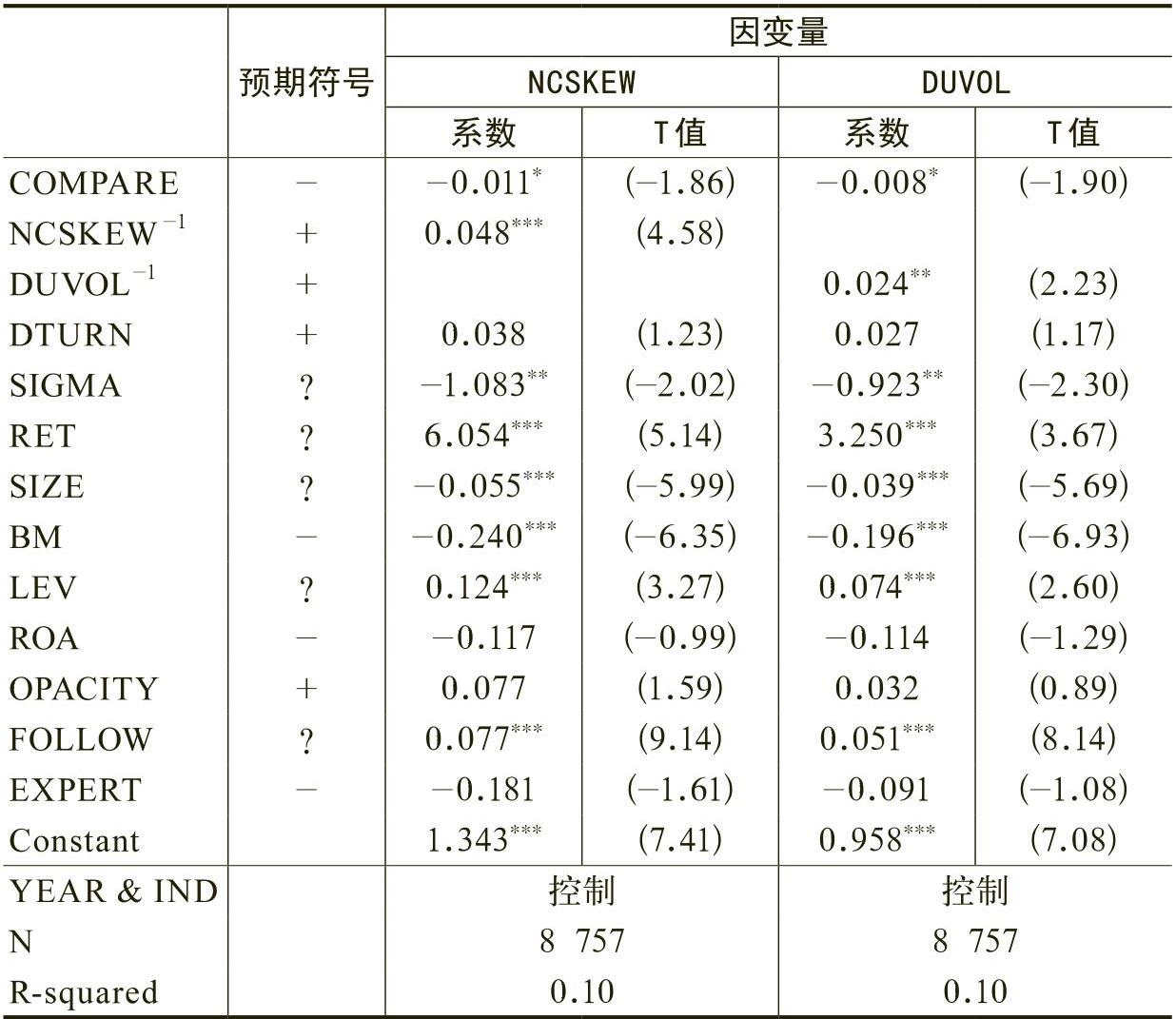

为检验会计信息可比性对股价崩盘风险的影响,我们借鉴Chen等 (2001)、Hutton等 (2009)、Kim等 (2011a;2011b)以及许年行等 (2012)等的做法构建模型 (1)进行回归。我们采用两种方法度量上市公司个股股价崩盘风险:NCSKEW (负收益偏态系数,NegativeCoefficient ofSkewness)、DUVOL (收益上下波动比率,Down-to-UpVolatility)。

(1)

(3)

(4)

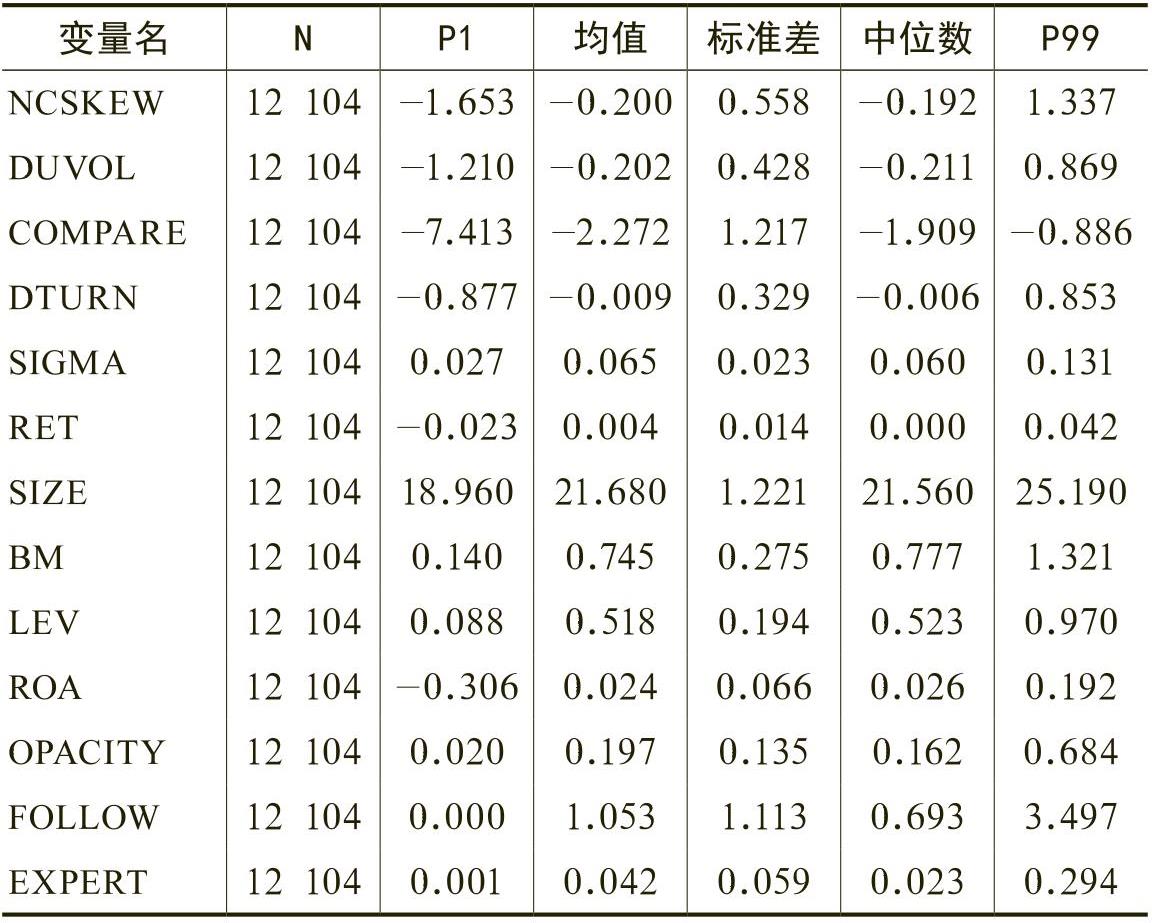

(一)描述性统计分析

(二)相关系数

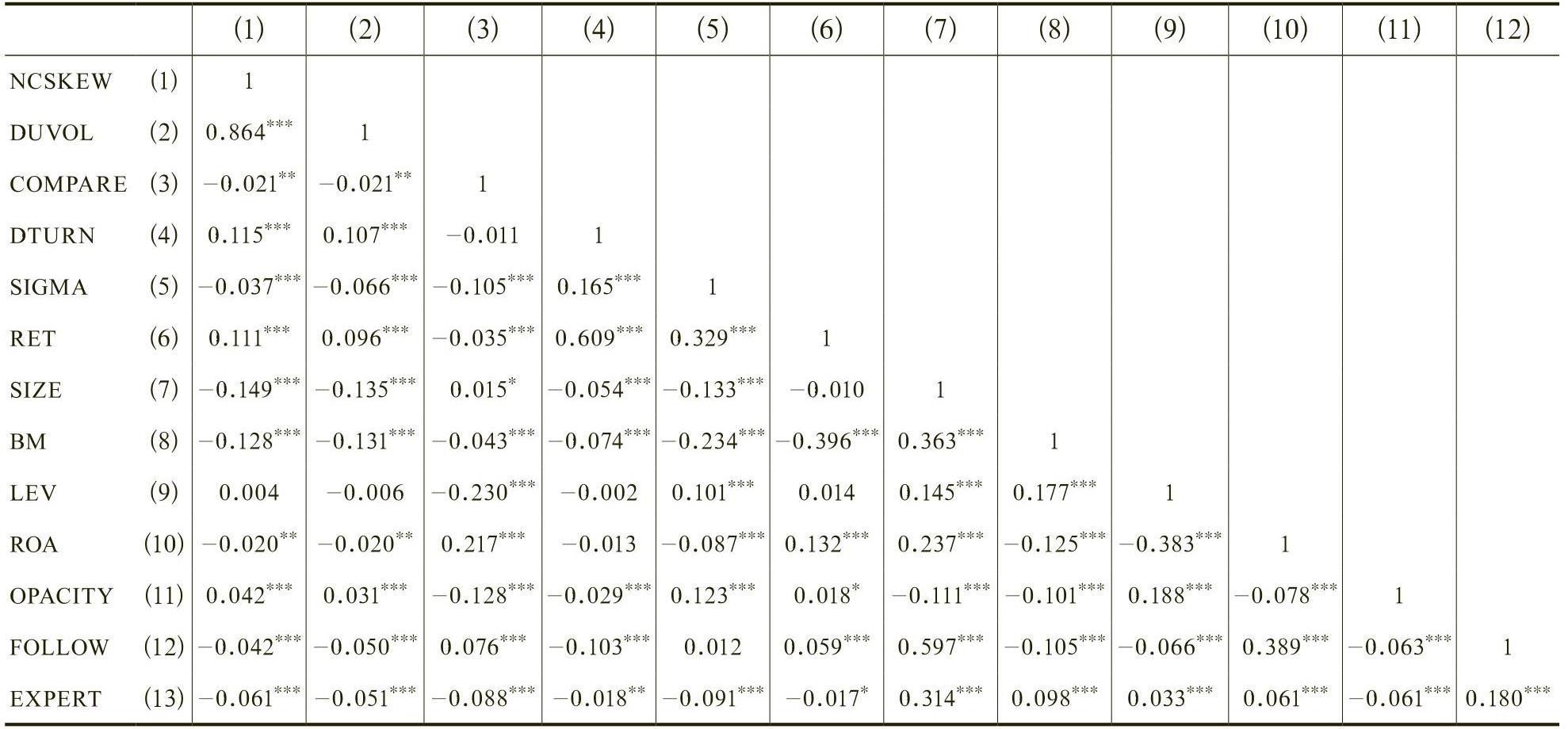

表2报告了主要变量间的Pearson相关系数。如表所示,NCSKEW与DUVOL之间显著正相关,相关系数达到0.864,表明两种度量股价崩盘风险指标的内在一致性。NCSKEW和DUVOL与COMPARE的相关系数均为-0.021,在5%的水平上显著,这与预期一致。其他控制变量与股价崩盘风险的相关性也基本与已有文献相同。

(三)回归结果

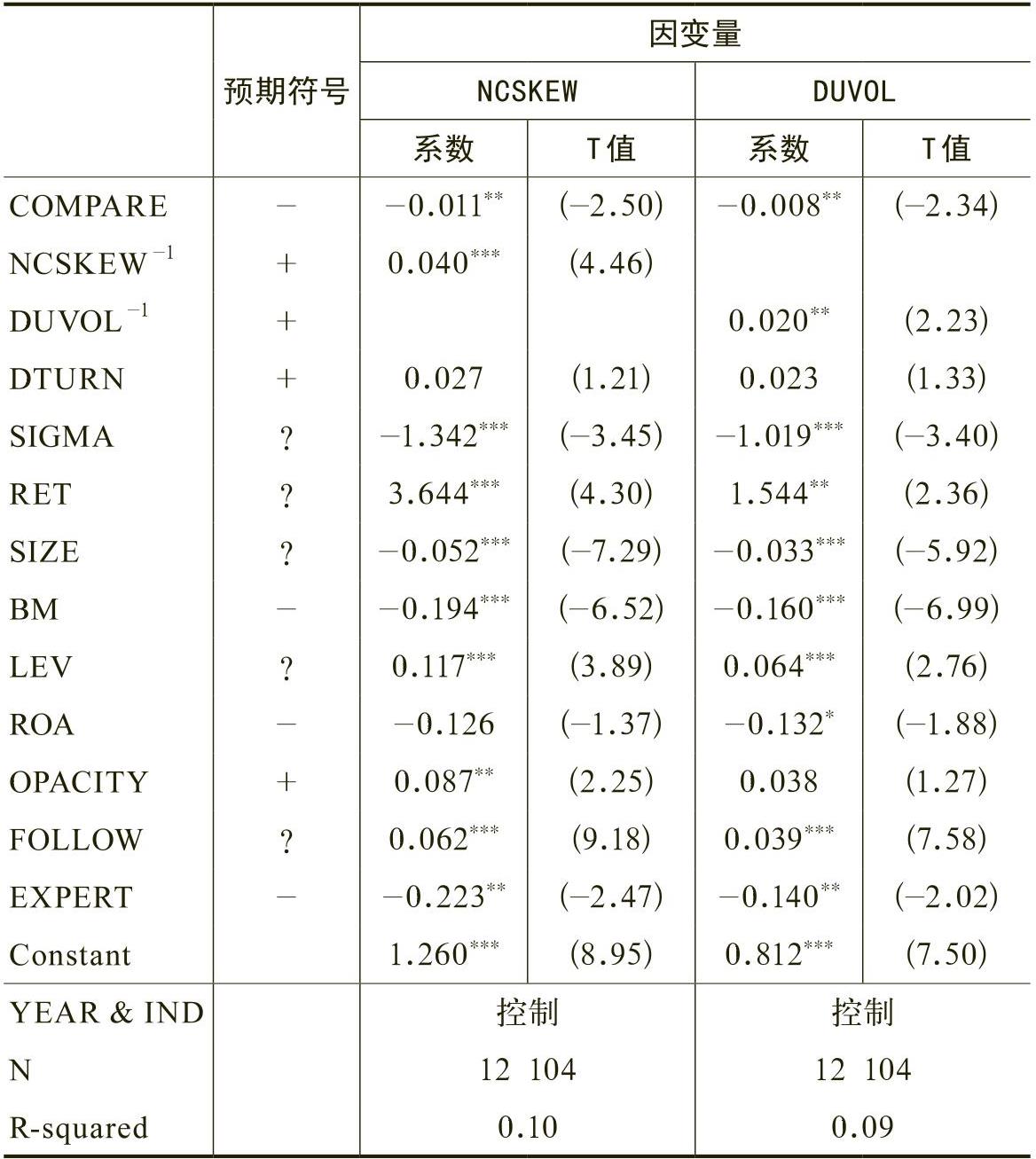

表3报告了假设检验的回归结果。因变量为NCSKEW时,COMPARE的系数为-0.011,在5%的水平上显著,表明会计信息可比性越高,未来股票负收益偏态的程度越低,股价崩盘风险越低。因变量为DUVOL时,COMPARE的系数为-0.008,在5%的水平上显著,表明会计信息可比性越高,未来股票低收益率组的波动率相对高收益率组的波动率更低,即股票收益率左偏程度越低,进而股价崩盘风险越低。总而言之,会计信息可比性越高,股价崩盘风险越

低,即本文的假设得到验证。

(四)稳健性检验

为了增加研究结论的可靠性,我们对上述检验进行了如下的稳健性测试:

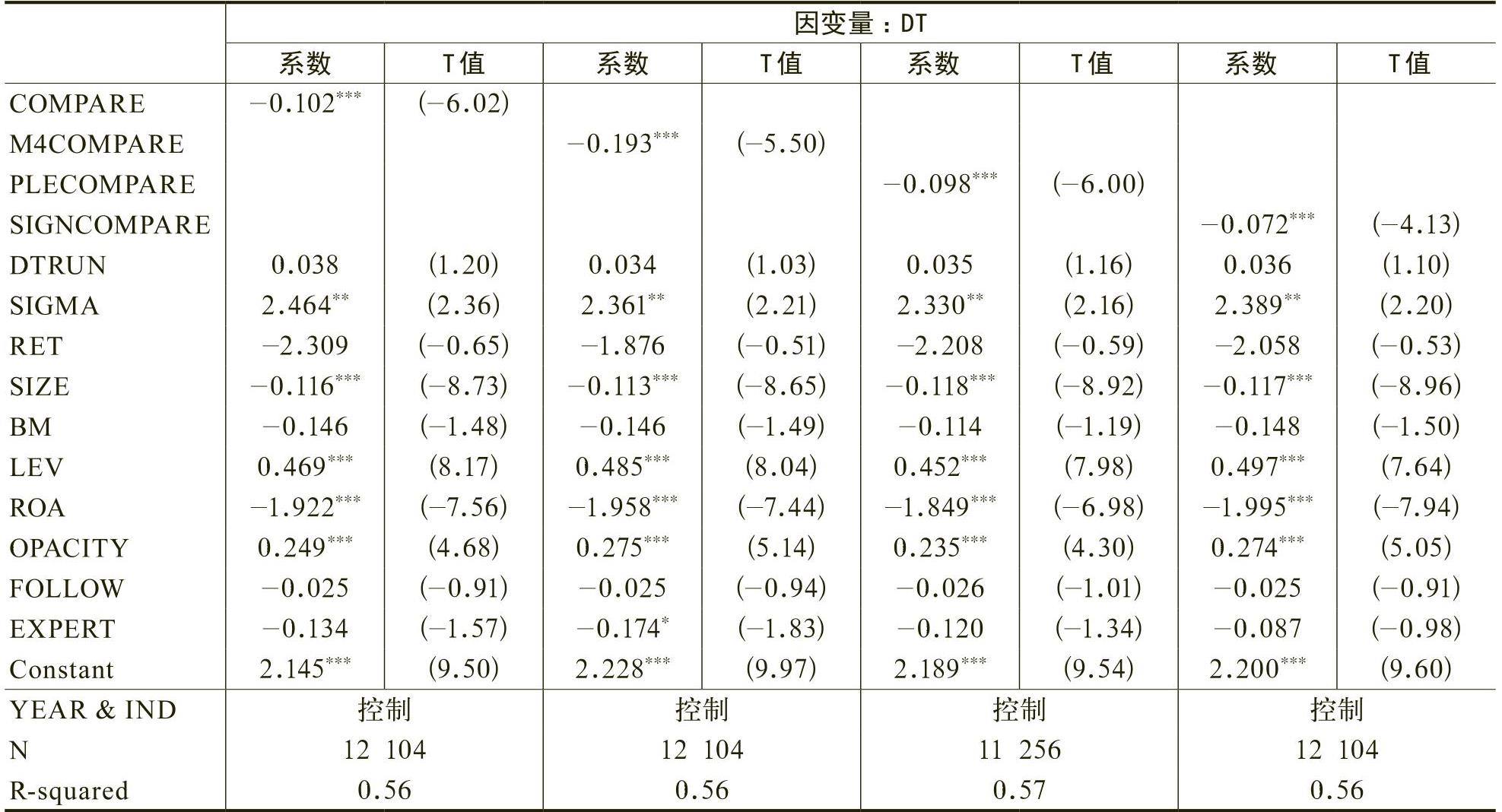

1.变更会计信息可比性度量的检验

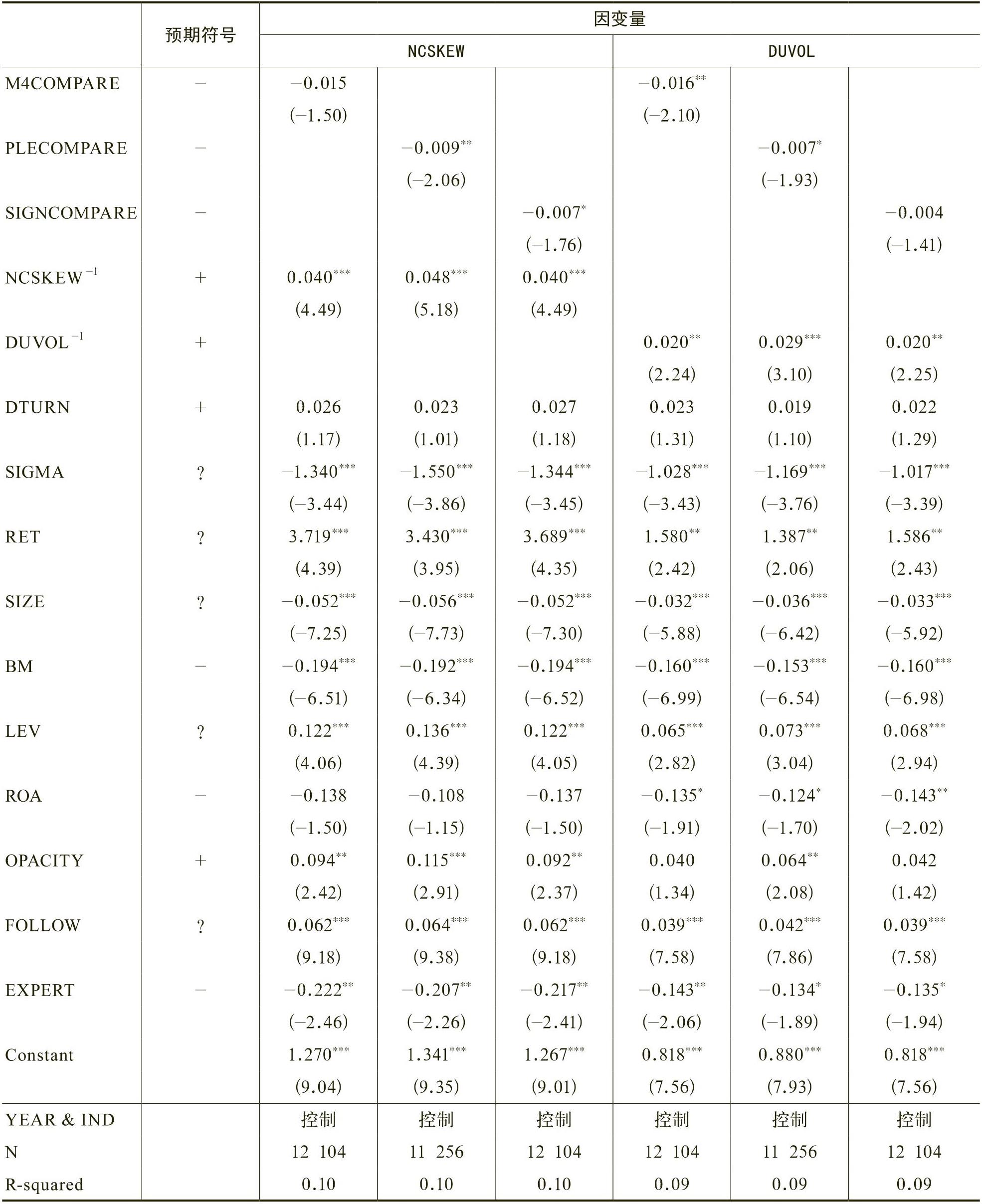

首先,为了保证我们度量的会计信息可比性信噪比更大,我们重新度量目标公司的会计信息可比性 (M4COMPARE),为目标公司与同行业最可比的四家公司的可比性的平均值。与COMPARE一样,M4COMPARE的数值越大表示会计信息可比性越高。Cooper和Cordeiro (2008)的研究表明,相比选择同行业所有公司而言,选择少数几家可比性较高的公司能够以最低的噪音成本获得更高价值相关性的信息,从而更好地对目标公司进行估值。

考虑了价格领导盈余的因素之后,根据回归方程 (5)估计的系数重新度量的会计信息可比性定义为PLECOMPARE。

2.剔除准则变迁对会计信息可比性影响的检验

由于会计信息可比性的估计使用了滞后12个季度的财务数据,而我国2007年开始实施了新会计准则,这就意味着在我们的样本中,2007年和2008年的会计信息可比性的估计使用了新旧两套不同准则下的会计信息。为了消除不同会计准则盈余反应系数的差异对会计信息可比性度量的影响。我们剔除2007年和2008年的数据样本。此外,会计信息可比性在本文中使用的是滞后一期的数据,所以,2009年的数据样本也被剔除。表5是剔除准则变迁影响的回归结果。COMPARE的系数分别为-0.011和-0.008,均在10%的水平上显著。这表明,剔除准则变迁对会计信息可比性度量的影响之后,我们的假设依然得到验证。

(五)进一步分析

本文的结论具有重要的理论和现实意义。首先,本文开拓了研究股价崩盘风险的新视角——会计信息可比性。其次,本文的结论提供了来自中国资本市场关于会计信息可比性正外部性的经验证据,会计信息可比性越高,同行业公司的财务信息越具有决策有用性。第三,本文的结论对政策制定者有重要的启示意义,提高会计信息可比性有助于缓解管理层与投资者之间的信息不对称,也有助于抑制管理层的机会主义行为,对资本市场健康运行以及上市公司信息环境的改善都有积极的作用。

相关推荐

- 无

京公网安备 11010802030967号

京公网安备 11010802030967号