官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

媒体报道、环境不确定性与股价同步性

资本市场中股价变动有利于资源的优化配置(杨继伟和聂顺江,2010),而股价变动趋势则由股价的信息含量决定。股价中包含公司层面的特质信息越多,公司股价随市场或行业波动程度越低,公司股价同步性越低。股价中特质信息的含量会随着公司信息透明度的增加而增加,从而会影响股价同步性。在我国资本市场中,媒体报道发挥了信息中介作用(薛有志等,2014),有助于提高公司治理和信息披露质量(杨世鉴,2013)。因此,媒体报道能显著提高公司的股价信息含量,有助于公司特质信息被市场充分吸收,进而反映到股价中,对市场定价效率产生积极影响(黄俊和郭照蕊,2014;罗进辉和杜兴强,2014),可见,媒体报道有利于降低公司股价同步性。但现有文献大多采用对报道数量取对数的方法度量媒体报道,较少研究媒体报道语气对公司股价信息的影响。实际上,不同媒体报道语气对资本市场的影响可能存在差异(游家兴和吴静,2012;汪昌云和武佳薇,2015)。媒体的正面报道可能被视为媒体与上市公司合谋的产物(才国伟等,2015),因此投资者对此类正面新闻报道可能置之不理(杨领波,2013)。更进一步地,以往文献研究媒体报道与股价同步性之间的关系时并未考虑环境不确定性的影响,然而环境不确定性会影响投资者对特定信息的判断能力,导致投资者难以区分媒体报道的公司层面特质信息,从而在一定程度上削弱了媒体报道的信息中介作用。对此,本文基于股价同步性的角度研究媒体报道及媒体报道语气的作用,以及环境不确定性对媒体报道与股价同步性关系的影响。

本文的贡献主要在于:(1)本文同时探究了媒体报道以及媒体报道语气对股价同步性的影响,结果表明,媒

体报道的语气越正面,上市公司股价同步性越高,这表明相对于负面报道,投资者对媒体的正面报道可能置之不理,这一发现有助于拓宽现有媒体报道语气的相关研究。(2)现有文献对媒体报道语气的度量更多地采用对每篇报道进行阅读从而主观判断的方法,主观性较强。我们采用Python中的jieba分词模块对搜集到的上市公司媒体报道进行自动分词,统计出词、词性、频数,从而得出每篇报道中正面词组和负面词组数量,据以判断媒体报道的语气,该方法更为客观。(3)本文进一步考察了环境不确定性对媒体报道与股价同步性之间关系的影响,结果表明,环境不确定性越大,投资者越难以区分媒体报道的公司层面特质信息,从而削弱了媒体报道的信息中介作用,即环境不确定性抑制了媒体报道与股价同步性之间的负相关关系。

本文后续安排如下:第二部分是文献回顾与假设提出,对已有文献进行论述并基于理论分析提出相关假设;第三部分为研究设计,分别阐述了变量定义、模型设计和样本选择及数据来源;第四部分为实证结果分析,分析了媒体报道对股价同步性的影响,进一步研究了环境不确定性如何影响两者之间的关系,并进行了稳健性检验;第五部分为研究结论。

(一)文献回顾

国内外学者沿着信息解释论和投资者非理性行为从不同角度研究了股价同步性的影响因素,如公司治理结构(李增泉,2005;Gul等,2010)、机构投资者持股(王亚平等,2009)、分析师(Piotroski和Roulstone,2004;朱红军等,2007;伊志宏等,2015;曹新伟等,2015)、政治关系(唐松等,2011)、公司信息透明度(Hutton等,2009;胡军和王甄,2015)以及媒体报道(黄俊和郭照蕊,2014;周冬华和赵玉洁,2016)等,这其中以公司治理对股价同步性的影响较为多见。Ferreira和Laux(2007)指出公司的股价同步性主要受公司信息透明度的影响,Hutton等(2009)研究发现,公司信息透明度越高,越多的公司特质信息被反映至公司股价中,股价同步性越低。李增泉(2005)则研究了公司股权结构与股价同步性之间的关系,结果表明公司控股股东持股比例与公司的股价同步性呈“倒U型”的关系,除控股股东外,其他的大股东与公司的股价同步性负相关。更进一步地,袁知柱和鞠晓峰(2009)则研究公司治理机制、制度环境对股价同步性的影响,其中,制度环境因素包括了双重上市和区域制度环境,实证分析表明,制度环境越完善,股价同步性越低,同时也表明股价信息含量随控股股东的持股比例先增加后下降。蒋海等(2010)发现,公司的股价同步性随着公司治理机制的完善而下降。

媒体作为一种独立的第四权,充当着对司法、立法和行政的补充机制(戴亦一等,2011)。黄俊和郭照蕊(2014)实证研究发现,媒体报道与股价同步性显著负相关,随着媒体报道的增多,股价中包含的更多是公司层面的而不是市场和行业层面的信息,使得股价的“同涨同跌”现象减弱;进一步实证检验表明,媒体报道与股价同步性之间的关系随着分析师跟进人数的增加以及机构投资者持股比例的上升而更显著。黄俊和郭照蕊(2014)还发现媒体的负面报道对股价同步性的影响更加显著,这主要是因为媒体负面报道会引起投资者和其他利益相关者的重点关注,会对其做出反应,从而影响股价波动。但黄俊和郭照蕊(2014)对于媒体报道语气的度量更多是基于个人阅读所得,存在较大的主观性。

(二)研究假设

媒体报道扮演的信息中介角色可以起到缓解公司信息不对称、提高会计信息透明度和影响股票价格等作用。媒体基于其获取信息的能力,深度挖掘信息并进行分析和报道,有利于降低投资者与管理层的信息不对称程度。Dyck等(2008)认为媒体报道通过扩大信息传播范围、降低投资者的信息获取成本来提高知情交易者的比例,最终影响到股票价格。Mitchell和Harold(1994)研究发现媒体报道与股票收益正相关,Fang和Peress(2009)研究则表明未被媒体报道的上市公司其收益更高,未被报道的上市公司信息透明度不高,投资者面临的风险更大,高风险要求更高的报酬,这也进一步证明媒体通过广泛的信息传播,减少市场中的信息摩擦从而对股票价格产生影响。Barber和Odean(2008)研究表明媒体对上市公司的报道会吸引投资者的注意,且媒体报道越多,投资者越愿意购买该公司的股票。

Bushee等(2010)研究表明媒体除了搜集各个渠道的消息,还会运用自身的知识对搜集的信息进行分析和处理,进而提高公司信息透明度,优化资源配置。罗进辉和杜兴强(2014)分析表明媒体的关注可以对管理层的盈余操纵进行控制,并且减少管理层掩盖坏消息的可能性,从而使得公司未来的股价崩盘风险下降。黄俊和郭照蕊(2014)基于股票价格的“同涨同跌”研究了媒体报道对资本市场定价效率的影响,研究表明媒体大量的报道会促进股价对公司层面信息的吸收,这有助于提高我国证券市场的资源配置效率。卢文彬等(2014)和熊艳等(2014)等研究也发现,媒体报道可以缓解企业和投资者之间的信息不对称,提高股票定价效率。因此,媒体报道的信息中介作用可以缓解公司信息不对称,提高公司的信息透明度,促进公司层面的信息融入股价,进而影响股价的波动,减少股票价格“随波逐流”的现象,公司的股价同步性也随之下降。据此,提出本文的研究假设1a。

H1a:在其他条件不变的情况下,上市公司的媒体报道越多,其股价同步性越低。

由于受到政治信仰和经济利益的驱动,媒体报道过程中会出现自利性特征(王木之和李丹,2016)。为了增加报道的受众面、提高版面广告收入,媒体报道可能会迎合广告商,导致媒体报道语气违背中立性、客观性(Herman和Chomsky,1988)。大量研究发现,媒体对作为广告费用支付方的企业更有可能进行正面报道或者减少负面报道(Reuter和Zitzewitz,2006),媒体对当地企业同一事件使用更少的负面措辞,其中一个重要原因在于其广告收入多来自本地企业(Gurun和Butler,2012),以及企业处于再融资实施期间,媒体对企业的正面报道倾向显著增强(才国伟等,2015),媒体报道与上市公司之间存在合谋的现象。

由于媒体报道的有偏性,受众开始对媒体的内容、形式、框架、细节等各方面进行怀疑,而且这种怀疑造成的影响是扩散化的,且负面多于正面(马妍妍,2013)。更进一步地,我国资本市场目前仍不完善,对于媒体与公司之间的合谋行为缺乏有效的监督,因此,媒体对上市公司采用正面报道语气可能被投资者视为两者之间存在“紧密关系”,从而导致投资者对媒体正面报道产生不信任感(杨领波,2013)。Johnson和Marietta-Westberg(2004)研究发现,相较于媒体的正面报道,媒体的负面报道能导致股价更大的波动,这表明投资者更为信赖媒体的负面报道。因此,投资者在制定相关投资决策时会无视或忽略媒体正面报道信息,这进一步导致媒体正面报道的公司特质信息无法融入公司股价中,从而公司股价随市场指数“同涨同跌”的可能性更高,增加其股价同步性。对此,提出本文的研究假设1b。

H1b:上市公司的媒体报道语气越正面,其股价同步性越高。

环境不确定性影响着公司特质信息的传递(Baum等,2006),当外部环境面临较大不确定性时,可能会削弱媒体报道的信息中介作用,从而影响到媒体报道与股价同步性之间的关系。一方面,当公司外部环境不确定性程度较高时,会加剧信息不对称的程度,媒体无法充分获知上市公司相关信息,无法对其进行详尽的报道,从而减少了投资者通过媒体报道获取的信息含量,投资者较难利用媒体报道等公开信息进行相应的投资决策,这导致股价中包含的公司层面的特质信息较少,股价同步性增加。另一方面,较高的环境不确定性减弱了管理层对特定信息的判断能力,即使媒体能够充分获知相关信息并进行报道,投资者也较难判断媒体报道信息的真实性和可用性,这也在一定程度上削弱了媒体报道的信息中介作用,从而导致公司层面的特质信息较少地融入股价,股价同步性上升。此外,环境不确定性程度越高,公司面临的风险越大,媒体作为外部参与者对公司报道偏误的可能性增加,投资者对媒体报道的信赖程度降低。因此,投资者在进行相关投资决策时降低了对媒体报道的依赖程度,从而导致媒体报道与股价同步性的负相关关系在环境不确定情况下有所减弱。基于此,我们提出本文的研究假设2:

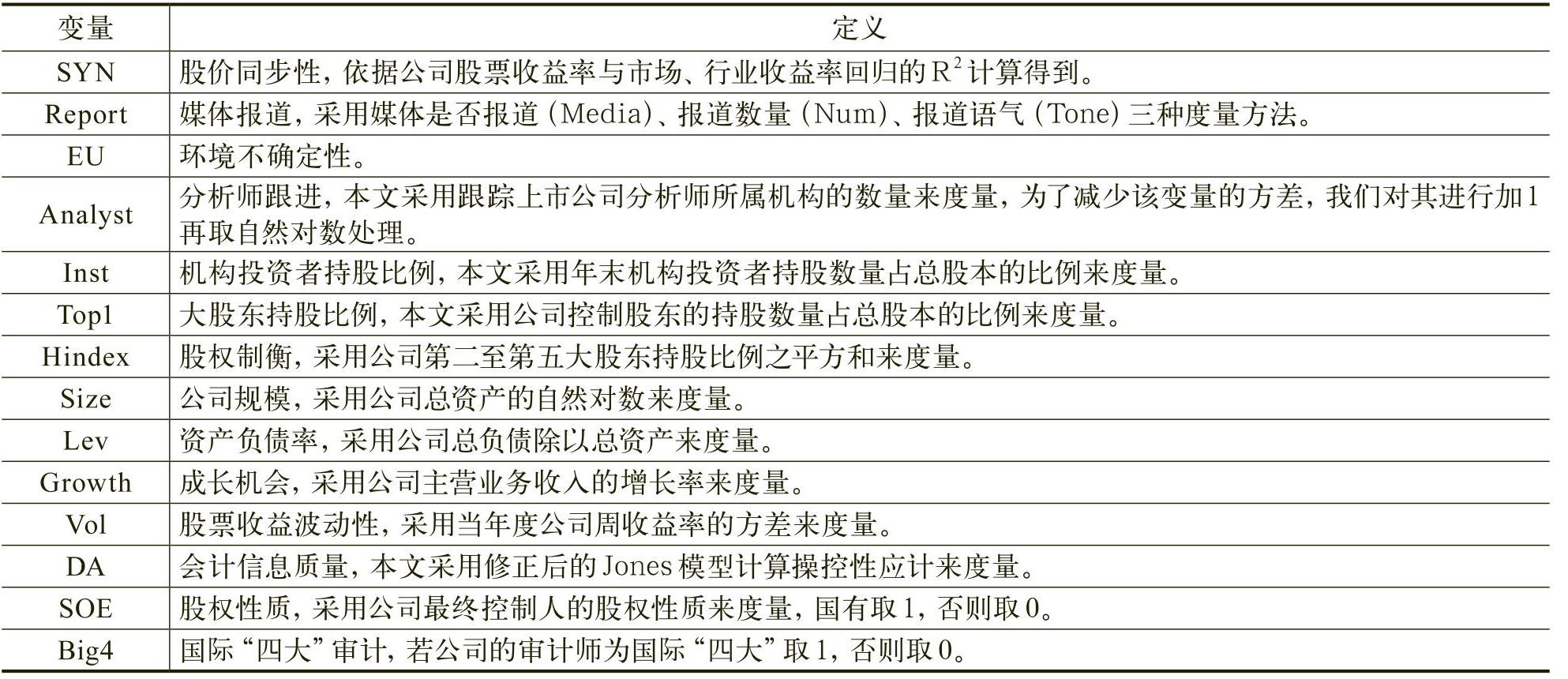

(一)变量定义

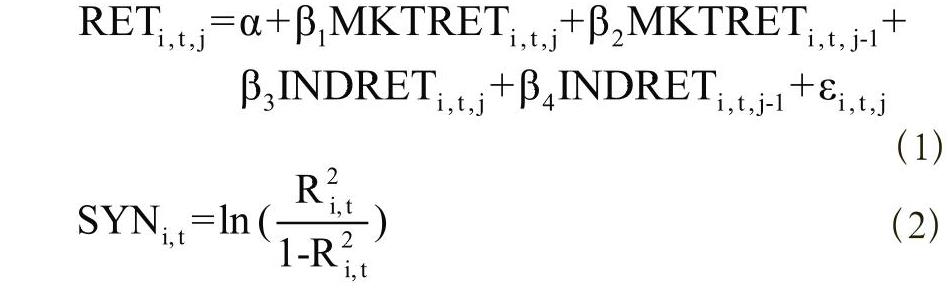

1.股价同步性(SYN)

2.媒体报道(Report)

目前,大多数研究主要采用是否经过媒体报道和媒体报道数量取对数的方式来度量媒体报道,但媒体报道的语气不同,对投资者的影响存在差异。例如,媒体报道中更多地采用正面报道(或者负面报道)对投资者的影响可能不一致,投资者更多地依赖媒体的负面报道,而对正面报道的新闻信任程度较低,因此不同的媒体报道语气传递的信息含量可能并不一致。基于此,我们分别采用媒体是否报道(Media)以及媒体报道数量(Num)和媒体报道语气(Tone)来衡量媒体报道(Report)。

媒体是否报道(Media),若当年上市公司被相关媒体报道,取值为1,否则为0。

媒体报道数量(Num),采用当年上市公司被相关媒体报道次数加1再取自然对数来度量。

媒体报道语气(Tone),我们参考谢德仁和林乐(2015)的研究,采用Python开放源jieba中文分词模块对所有的媒体报道进行分词,并根据词语的语气构建媒体报道的语气。具体而言,首先将所有本文搜集的新闻报道的文本词语进行汇总,然后基于汉语的用语语境和固有的习惯,从所有词语中手工选出正面、负面和中性的情感语调词语。然后,采用简单比例加总权重的方法作为主要衡量方法。具体计算公式如式(3)所示:

其中,POSPCT是当年每篇媒体报道中的正面词数,NEGPCT是当年每篇媒体报道中的负面词数;Tone表示净正面语调,-1≤Tone≤1,POSPCT相对NEGPCT越多,Tone的值越大,说明媒体报道越积极、正面。最后将当年所有媒体报道的Tone求平均,得出当年的媒体报道语气(Tone)。

3.环境不确定性(EU)

环境不确定性主要是由外部环境的变化引起的,企业的经营状况也随着外部环境的变化而改变,最终体现在对企业销售业绩的影响(Dess和Beard,1984)。因此,可以将企业销售业绩的波动状况作为衡量环境不确定性的指标,采用销售收入的标准差来衡量。但是,销售收入的不断变化并非完全取决于公司的环境不确定性,很大一部分源于公司的成长和发展,因此,我们采用剔除了稳定发展部分的销售收入的标准差作为衡量环境不确定性的指标。Ghosn和Olsen (2009)认为行业的差异也会造成公司外部环境的不同,因此,采用经行业调整后的过去5年销售收入的标准差作为环境不确定性的度量指标。采用OLS模型,估算过去5年剔除稳定发展的销售收入:

(4)

上式中,Sale为销售收入;Year为年度变量,从过去的第1年到第5年分别取1到5。模型中的残差即为剔除稳定发展的销售收入;然后,计算剔除稳定发展的销售收入的标准差,再除以过去5年销售业绩的均值,即为未经行业调整的环境不确定性。参考Ghosn和Olsen (2009)的方法,将未经行业调整的环境不确定性除以行业环境不确定性(将同一年度同一行业内公司未经行业调整的环境不确定性的中位数作为行业环境不确定性),即为经行业调整的环境不确定性。

(二)模型设计

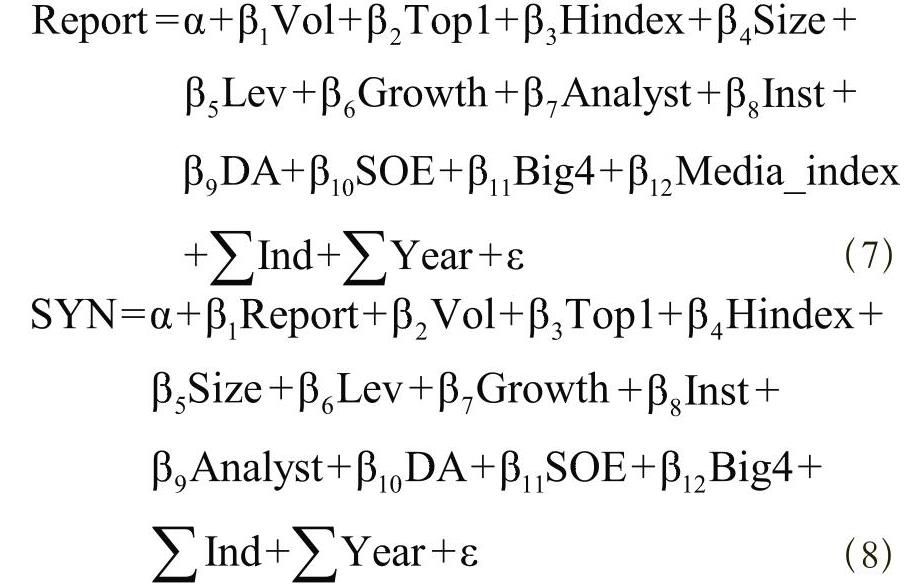

模型(5)检验假设1,主要考察变量Report的系数;模型(6)用来检验假设2,关注Report×EU的系数。上述模型中变量的定义具体如表1所示。

(三)样本选择及数据来源

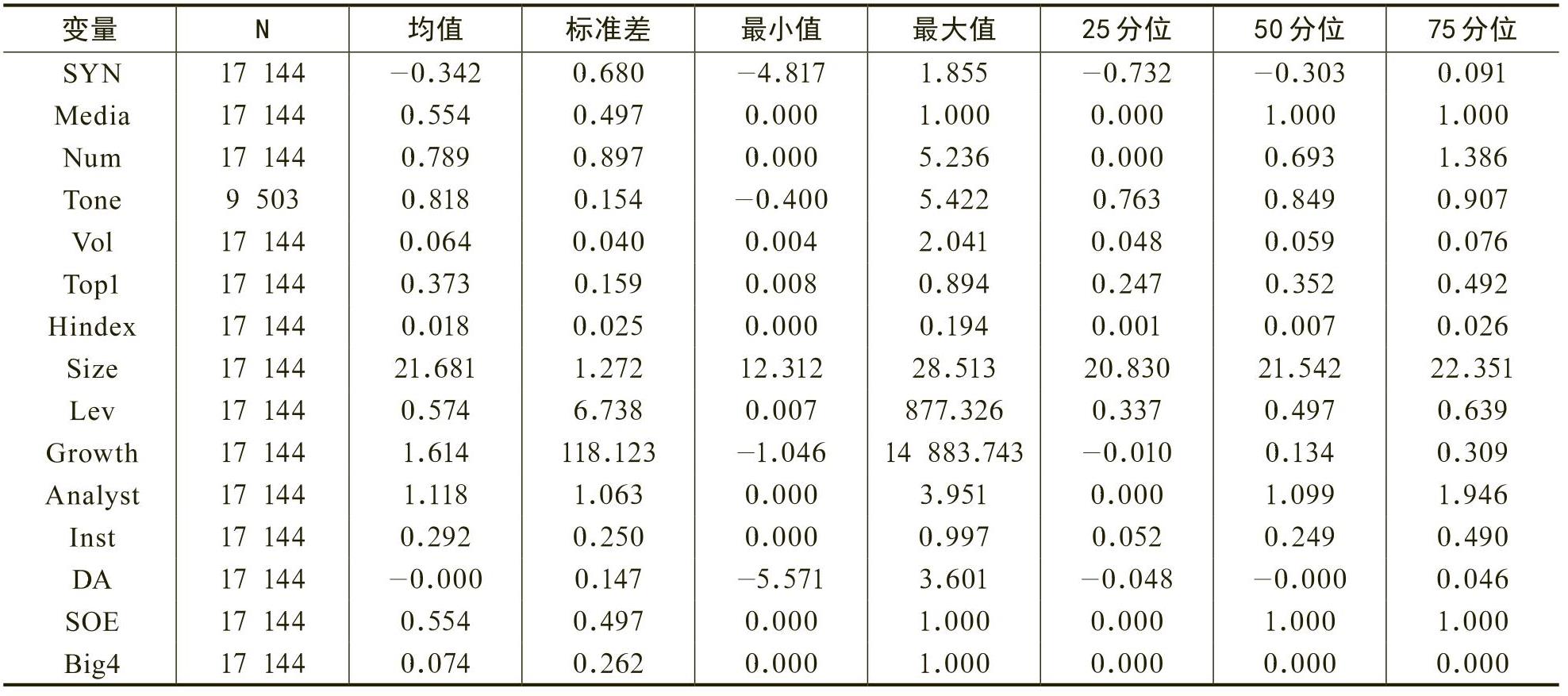

(一)描述性统计

表2对各变量进行相关的描述性统计分析。从表2结果分析发现,股价同步性(SYN)的均值为-0.342,中值为-0.303,最小值为-4.817,最大值为1.855,表明不同公司的股价同步性差异显著,标准差达0.680。媒体是否报道(Media)的均值为0.554,表明样本公司被媒体报道覆盖的比例为55.4%。媒体报道语气(Tone)的均值为0.818,表明媒体报道更多地采用正面报道的语气,更可能担当“鼓吹手”的角色,而不是监督角色。

(二)实证回归结果

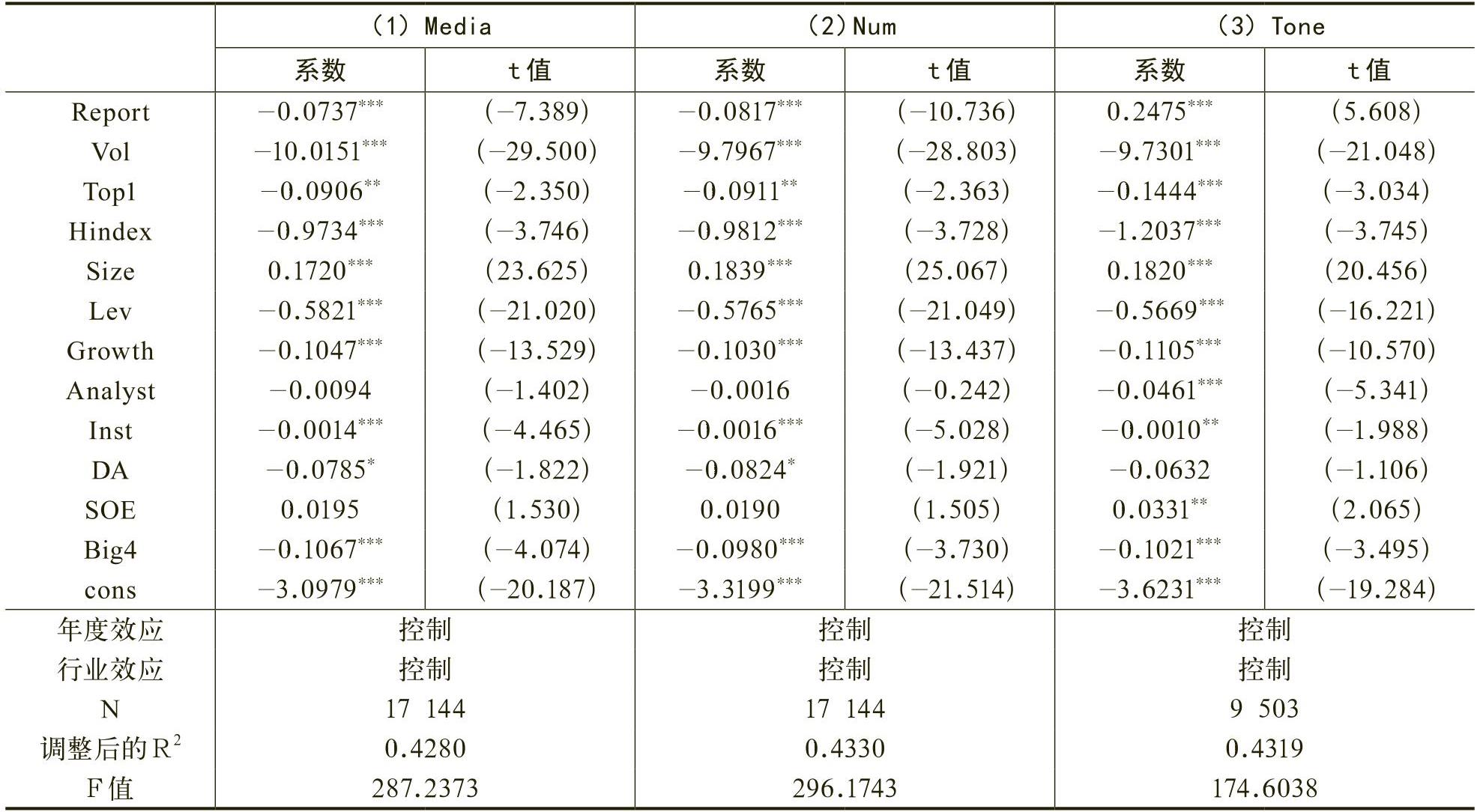

表3报告了分别采用媒体是否报道(Media)、媒体报道数量(Num)和媒体报道语气(Tone)来研究媒体报道与股价同步性关系的回归结果。第(1)列中媒体是否报道(Media)的回归系数为-0.0737,且通过了1%显著性水平的检验,表明样本公司的媒体报道与股价同步性呈显著负相关关系。第(2)列中媒体报道数量(Num)的系数为-0.0817,通过了1%显著性水平的检验,表明媒体报道数量越多,股价同步性越低,回归结果支持了研究假设1a。一方面,当媒体扮演信息中介角色时,上市公司接受媒体报道数量越多,其股价中将包含更多公司层面的特质信息,进而降低股价同步性;另一方面,媒体的外部公司治理作用可以有效地保护投资者权益,促使投资者更信赖公司信息进行交易,从而降低股价同步性。第(3)列中媒体报道语气(Tone)的系数为0.2475,且通过了1%显著性水平的检验。表明媒体报道语气越正面,公司的股价同步性越高,回归结果支持了研究假设1b。媒体对上市公司的报道采用正面语气可能是由于媒体与上市公司之间存在“紧密的关系”,导致投资者对媒体正面报道产生不信任感(杨领波,2013),在制定相关投资决策时会无视或忽略媒体正面报道信息,因此媒体正面报道的公司特质信息无法融入公司股价中,公司股价随市场指数“同涨同跌”的可能性上升,增加了股价同步性。

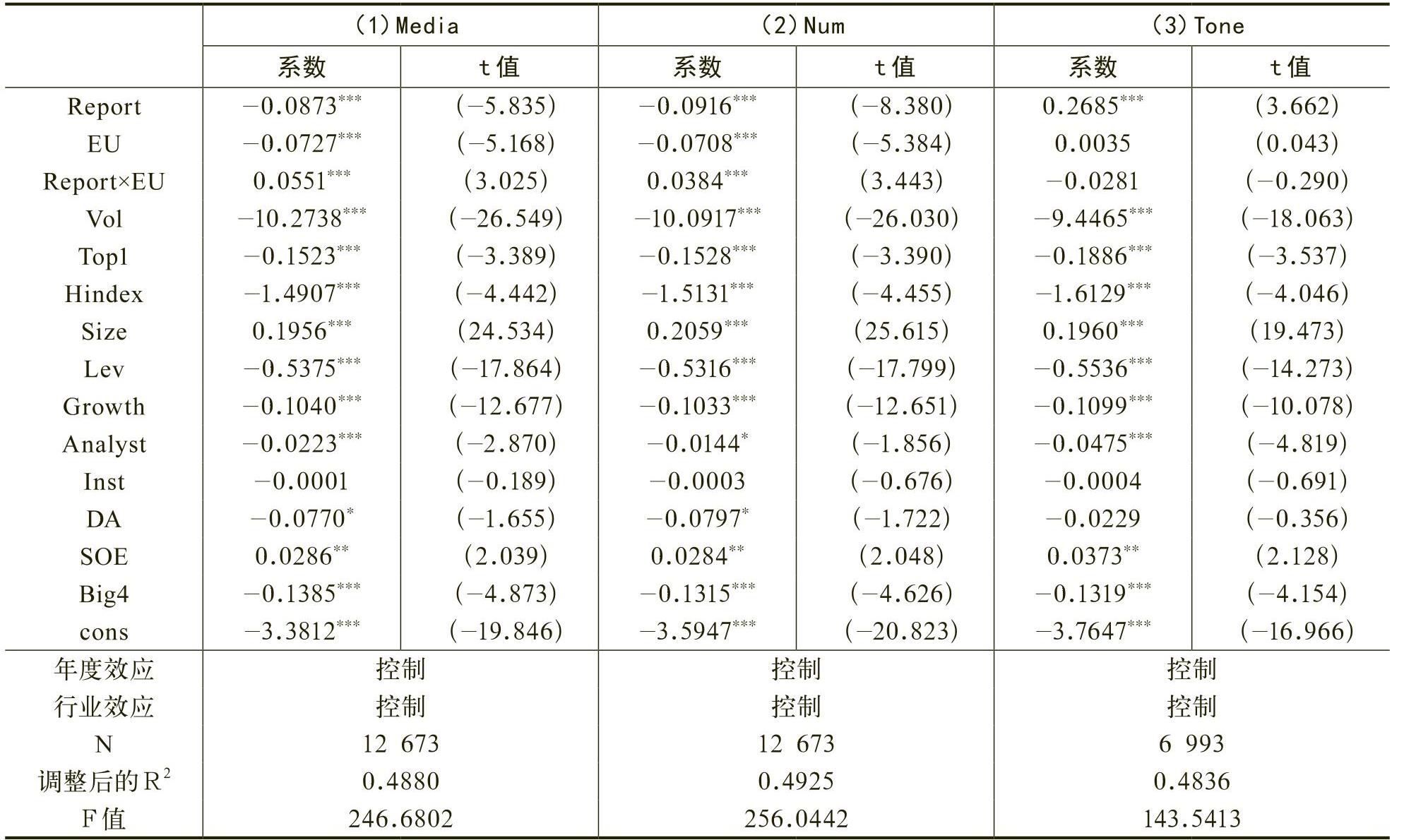

表4进一步考察了媒体报道与股价同步性的关系如何受环境不确定性的影响。回归结果显示,媒体是否报道(Media)、媒体报道数量(Num)与股价同步性显著负相关,表明媒体曝光度越高,公司层面的信息更多地融入股价,进而股价同步性降低。媒体报道语气(Tone)与股价同步性显著正相关,媒体报道语气越正面,投资者对公司信息信任度降低,导致股价同步性增加。此外,表4中第(1)、(2)列中媒体报道与环境不确定性交乘项(Report×EU)的回归系数为正,且在1%的水平上显著,该研究结论支持了研究假设2。研究结果表明随着公司外部环境不确定性的提高,投资者与上市公司之间的信息不对称程度更高,导致媒体无法充分获知上市公司相关信息,对公司相关信息无法进行详尽的报道,从而减少了投资者通过媒体报道获取的信息含量,投资者较难利用媒体报道等公开信息进行相应的投资决策,这导致股价中包含的公司层面的特质信息较少,股价同步性增加。另一方面,公司外部环境不确定性程度越高,公司面临的风险越大,减弱了管理层对特定信息的分析和判断能力,这进一步增加新闻媒体对公司报道偏误的可能性,从而投资者利用新闻媒体信息进行投资决策的可能性越低,降低了媒体报道的信息中介作用,因此媒体报道对股价同步性的降低作用在环境不确定情况下有所减弱。但表4中第(3)列回归结果显示,媒体报道语气与环境不确定性交乘项的系数为负,但并未通过显著性检验,这其中的原因可能是,环境不确定性减弱了媒体报道的信息中介作用,这导致投资者制定投资决策时降低了对媒体报道的依赖程度,投资者并不关注媒体报道的语气,这导致媒体语气与环境不确定性的交乘项系数并未通过显著性检验。

(三)稳健性检验

前文分析结果表明,媒体报道越多,使得股价中包含更多公司层面的特质信息,进而股价同步性降低。但是该结论可能存在一定的内生性问题。因此,我们采用二阶段回归法对此作进一步研究。

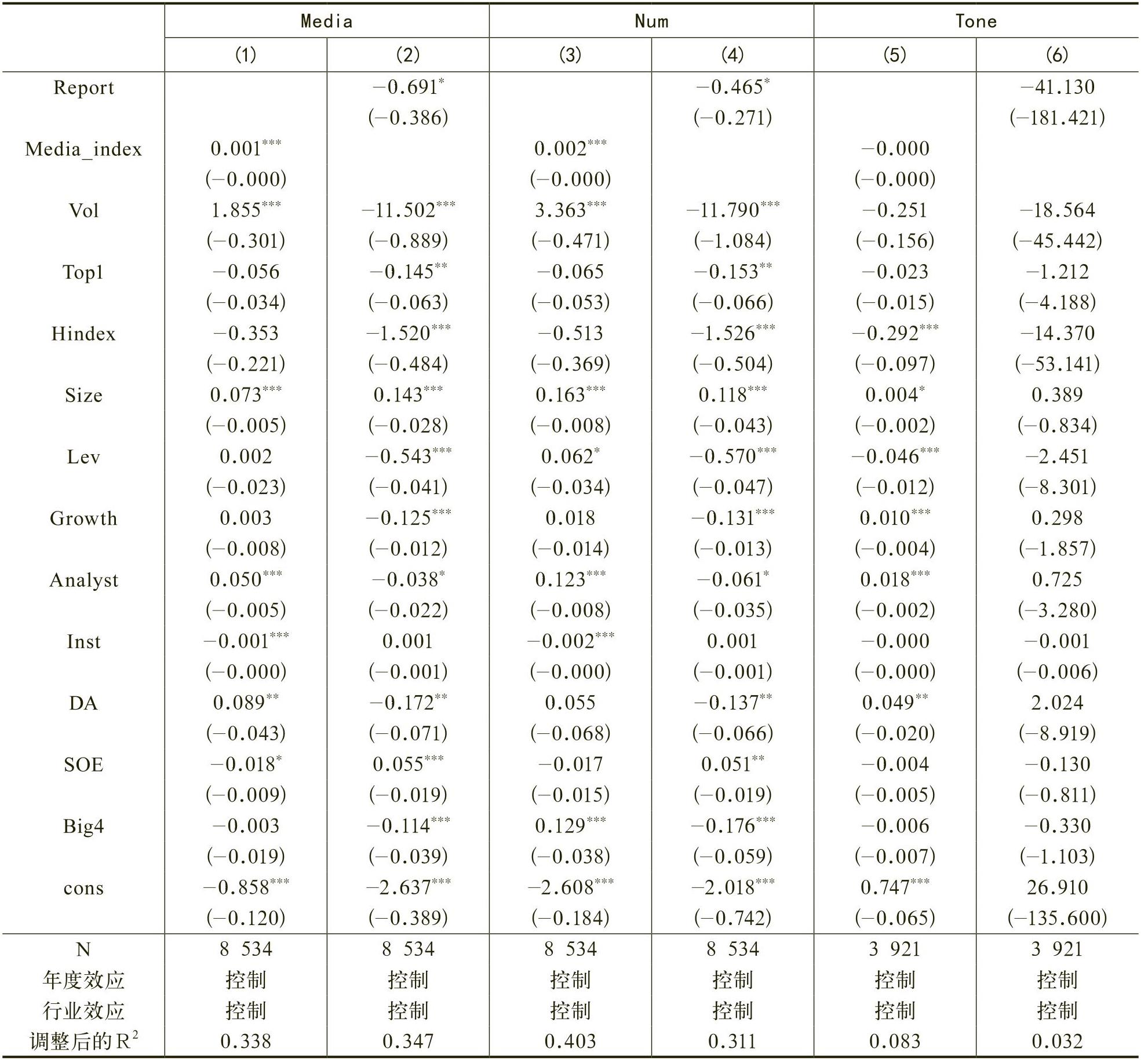

首先,我们根据模型(7)进行第一阶段的回归分析,检验地区传媒发展水平(Media_index)对媒体报道(Report)的影响,计算得到回归结果的残差,然后采用模型(8)研究媒体报道的残差对股价同步性的影响,通过二阶段回归模型可以较好地处理内生性问题。

表5是考虑了内生性问题后上市公司媒体报道对股价同步性的影响。其中,第(1)、(3)、(5)列分别报告了第一阶段的回归结果,即地区媒体产业发展水平是否会对公司媒体报道的程度产生影响。结果显示,地区传媒发展指数(Media_index)与媒体是否报道(Media)在1%水平上显著正相关,这表明上市公司接受媒体报道的可能性与当地的媒体产业发展水平正相关;地区传媒发展指数(Media_index)与上市公司媒体报道数量(Num)在1%水平上也呈显著正相关关系,即地区传媒产业发展水平越高,上市公司的媒体报道数量也越多;而地区传媒发展指数(Media_index)与媒体报道语气(Tone)的关系不显著,这表明一个地区传媒发展水平与媒体报道采用何种报道语气无直接的关系。第(2)、(4)列分别报告了考虑内生性问题后媒体报道对股价同步性的影响,结果显示,媒体是否报道以及媒体报道数量与股价同步性仍然显著负相关,这表明,控制内生性问题后,上市公司通过媒体报道发布公司的相关信息,可以提高股价中包含更多的公司层面特质信息,进而导致股价同步性降低,这一结果也为前文的相关结论提供支持。

相关推荐

- 无

京公网安备 11010802030967号

京公网安备 11010802030967号