- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

作者:沈培强、倪侃侃,天健会计师事务所(特殊普通合伙)高级合伙人 时间:2021-01-29 来源:《财务与会计》2020年第17期

中国证监会《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》(以下简称解释性公告第1号)规定,非经常性损益是指与公司正常经营业务无直接关系,以及虽与正常经营业务相关,但由于其性质特殊和偶发性,影响报表使用人对公司经营业绩和盈利能力做出正常判断的各项交易和事项产生的损益。

由于非经常性损益会影响报表使用者对公司经营业绩和盈利能力的正常判断,因此无论是公众公司还是IPO企业,除了按企业会计准则要求披露净利润外,还需要披露扣除非经常性损益后的净利润(以下简称扣非净利润)。实务中有关非经常性损益的争议通常出现在交易性质的认定上,即交易是否属于非经常性的。在交易性质被认定后,金额的确定通常是简单的。但在一些复杂情况下,非经常性损益金额的确定较为复杂并伴有争议。例如,在确定扣非净利润时,需要考虑非经常性损益的企业所得税影响,在有些情况下非经常性损益的企业所得税影响数确定会相对复杂。本文通过实务案例,阐述在复杂情况下确定非经常性损益金额的原则和总体思路。

一、案例1:出售联营企业股权

(一)基本情况

A公司持有B公司30%股权,对其具有重大影响,采用权益法核算。2019年9月,A公司以180万元对外出售了对B公司的长期股权投资。截至出售日,该项投资账面余额150万元,其中,投资成本100万元,损益调整50万元。A公司未曾就该项投资确认递延所得税负债。因本次交易,A公司确认了处置收益30万元。税法上认可的计税成本是账面投资成本100万元,A公司适用企业所得税税率25%。A公司在2019年度实现利润总额1000万元,所得税费用为262.50万元,净利润737.50万元。除出售B公司股权收益30万元外,A公司无其他非经常性损益。

(二)问题:A公司2019年度扣非净利润为多少金额

(三)分析

出售B公司股权的计税成本是100万元,计税收益是80万元。按适用的企业所得税税率计算,A公司应就该项交易计缴企业所得税20万元。《企业会计准则讲解(2010)》指出:对于采用权益法核算的长期股权投资,在准备长期持有的情况下,其账面价值与计税基础之间的差异一般不确认相关的所得税影响。因此,A公司在以前年度并未就对B公司长期股权投资的暂时性差异,即损益调整部分确认递延所得税负债。这导致出售B公司股权的会计收益30万元与由此而确认的所得税费用20万元不配比,在计算非经常性损益的所得税影响数时可能就会存在争议。

观点一认为:非经常性损益的所得税影响数是根据适用税率计算得出,故直接按照非经常性损益30万元与适用税率25%的乘积7.5万元确定为所得税影响数即可。实际计缴的企业所得税20万元超过非经常性损益所得税影响数7.5万元的部分12.5万元,属于对以前年度未就暂时性差异确认递延所得税影响的补确认,该部分企业所得税是与长期股权投资的损益调整金额相匹配的。以前年度确认的损益调整属于经常性损益,故与之相匹配的所得税费用也属于经常性损益。

观点二认为:出售B公司股权实现的收益30万元之所以被认定为非经常性损益,这是因为交易本身性质属于非经常性交易。而A公司计缴的企业所得税20万元是出售B公司股权所导致的,若非出售股权,与损益调整部分相匹配的所得税费用是不会产生的,并且可能通过分回股利的方式避免缴纳这部分所得税费用。因此,应将缴纳的企业所得税20万元全部认定为非经常性损益的所得税影响金额。

本文认为,确定非经常性损益的所得税影响金额的方法应该是:假定无非经常性交易情况下确认的所得税费用,与存在非经常性交易情况下确认的所得税费用之间的差额,即为非经常性损益的所得税影响金额。表1为按照该方法确定所得税影响数以及扣非净利润。

(四)案例小结

可以看出,上述计算结果与观点二是相同的,即股权出售收益的企业所得税影响数是20万元。这是因为上述方法的思路与观点二保持了一致:由非经常性交易事项引致的所得税费用均属于非经常性损益的所得税影响数。换言之,非经常损益金额应当包括因该事项给财务报表带来的任何直接影响,这是确认非经常损益金额的基本原则。从验证方法来讲,如果非经常性损益金额等于净利润减去假定不存在非经常性交易的净利润,则该金额是正确的。本案例比较简单,多数情况下实务中的判断都不会采用观点一,也无需采用上述方法即可得出正确结论。分析本案例,意在阐述上述原则,而该原则将指导实务如何在复杂情况下正确确定非经常性损益金额。

二、案例2:合并双方在合并日前存在购销交易的同一控制下企业合并

(一)基本情况

A公司2019年6月30日购买了B公司100%股权,取得对B公司的控制权,该项交易构成同一控制下企业合并。2019年度,A公司和B公司分别实现净利润100万元和60万元,其中,B公司2019年1~6月实现净利润20万元。2019年5月31日(合并日之前),B公司销售给A公司一批商品,售价20万元,成本15万元,截至2019年12月31日,A公司尚未将该批商品对外出售。假定不存在其他非经常性损益,A公司适用企业所得税税率为25%。

(二)问题:A公司2019年度扣非净利润为多少金额

(三)分析

《企业会计准则第20号——企业合并》(CAS 20)规定,对于同一控制下企业合并,应假定合并完成后的架构在以前期间即已存在,并按此“假定”重述合并日之前合并方的合并财务报表。按照该项规定进行重述的结果是被合并方B公司2019年1~6月实现净利润20万元被计入了合并方A公司2019年度合并财务报表中。由于该20万元利润并非在A公司获得B公司控制权之后形成的,在一定程度上影响了报表使用者对A公司2019年度盈利情况的总体判断,因此解释性公告第1号明确将其认定为非经常性损益。

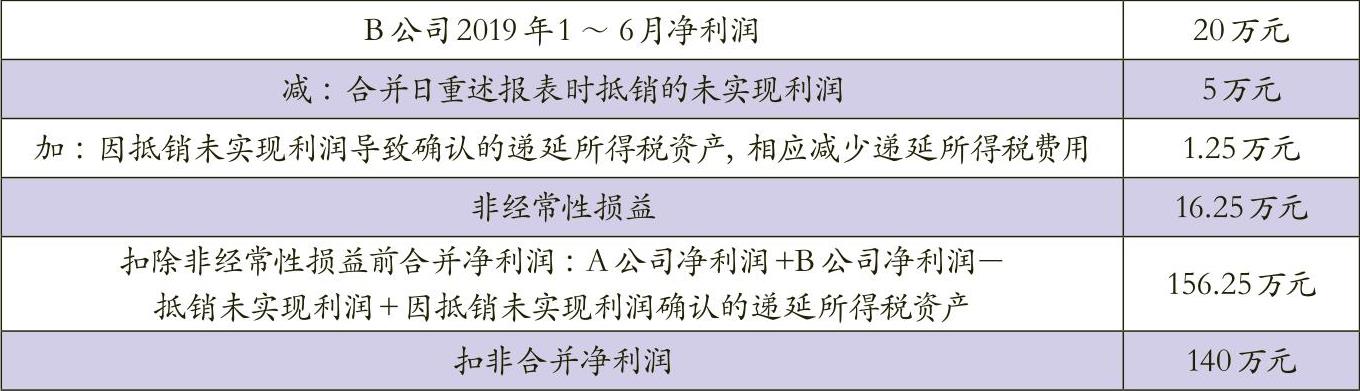

到此,情况还是比较简单的,实务中也不会有争议。本案例的特殊之处在于在合并日前,A公司与B公司之间存在购销交易。由于A公司按照CAS 20的要求将B公司2019年1~6月的利润纳入A公司合并财务报表范围,A公司在编制合并财务报表时需要将上述与B公司交易进行抵销。上述交易存在未实现利润,经抵销后,B公司在A公司合并财务报表反映的2019年1~6月的利润变为15万元(抵销前20万元-未实现利润5万元)。A公司向B公司购入的存货20万元在合并财务报表中反映为15万元,由此形成可抵扣暂时性差异5万元(存货账面价值15万元-计税基础20万元),A公司确认相应递延所得税资产1.25万元,并减少所得税费用——递延所得税费用1.25万元。这种情况下,在确定扣非净利润时面临下列问题:

1.A公司和B公司的内部交易未实现利润5万元在扣非时是否应当予以考虑?即认定的B公司在合并日之前实现净利润应当是20万元(其个别报表的利润)还是15万元(扣除未实现利润5万元)?

对于这个问题,实务中几乎不会存在争议。解释性公告第1号所指的“同一控制下企业合并产生的子公司期初至合并日的当期净损益”应是在合并方的合并财务报表中体现的被合并方净利润。在进行合并抵销后,B公司在A公司合并财务报表中体现的2019年1~6月净利润为15万元,因此扣非金额为15万元。

这里需要讨论的是,如果上述内部交易是顺销,即A公司销售给B公司,假设其他条件不变,抵销的未实现利润5万元是否要在扣非时考虑?有观点认为:解释性公告第1号在认定非经常性损益时强调的是“子公司期初至合并日的当期净损益”,在顺销情况下,抵销的未实现利润影响的是合并方A公司的利润,对被合并方子公司B没有影响,因此在认定非经常性损益时不应予以考虑。本文并不赞同这种观点。运用在本文案例1中阐述的原则“非经常损益金额应该包括因非经常性交易事项给财务报表带来的任何直接影响”进行分析,可以得出如下结论:由于递延所得税是非经常性交易事项(重述报表行为)所引起的,故应作为非经常性损益。

2.因抵销未实现利润,A公司确认递延所得税资产引起的递延所得税费用减少1.25万元在扣非时是否应当予以考虑?

如上所述,任何导致A公司2019年1~6月净利润在报表重述前后的差异均应在扣非时予以考虑。因此,尽管抵销内部交易未实现利润引起的递延所得税费用减少金额影响的是A公司而非B公司净利润,也应作为非经常性损益。

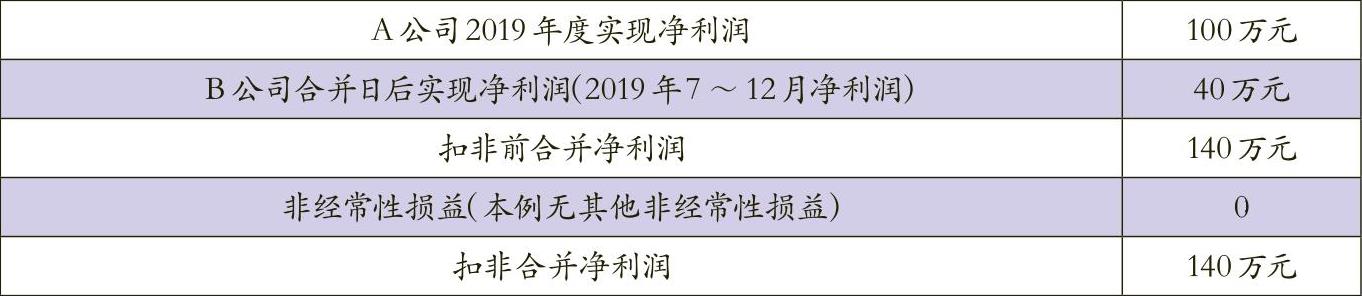

综上,A公司2019年度扣非合并净利润计算如表2所示。

可以通过假定不存在非经常性交易事项,即假定无需重述报表来验证上述计算结果的正确性(见表3)。

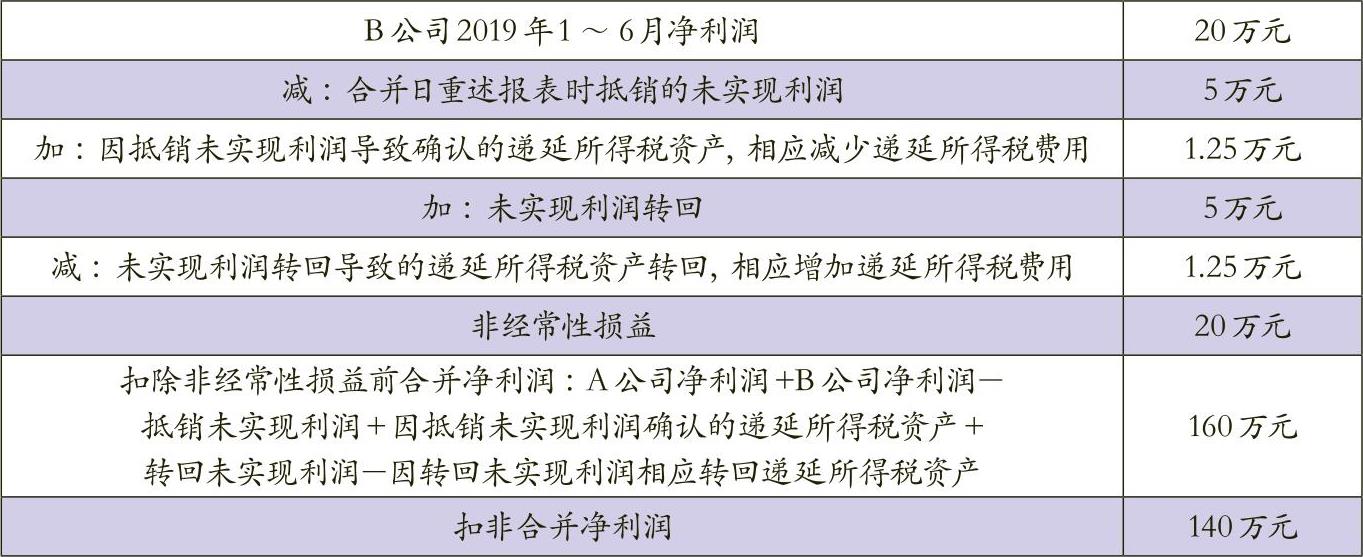

3.如果2019年7月A公司出售了该批存货,相应转回的未实现利润5万元是否应当在转回当期认定为非经常性损益?

之所以在A公司出售该批存货时转回未实现利润5万元,是因为之前将A公司与B公司的内部交易未实现利润进行了抵销,而引发内部抵销的原因是A公司重述了合并日之前的报表。归根到底,转回未实现利润5万元的原因是A公司根据CAS 20的要求重述了合并日的报表。如前所述,因同控合并重述报表引发的任何净利润变动都应作为非经常性损益,而转回未实现利润5万元的原因是重述报表,因此应作为非经常损益。同样,与之相关的递延所得税资产转回导致的所得税费用增加1.25万元也应作为非经常性损益。

这种情况下的A公司2019年度扣非合并净利润计算如表4。

可以看出,最终的非经常损益金额即为B公司2019年1~6月个别报表净利润。有人认为,是否无需考虑内部抵销因素,直接将B公司在合并日前实现的个别报表利润作为非经常性损益,因为考虑与否,最终结果都是一样的。本文认为:只有合并日前的内部交易和“实现”未实现利润发生在同一个会计期间,在确定因重述报表产生的非经常损失金额时无需考虑内部抵销因素;但如果合并日前的内部交易和“实现”未实现利润不是发生在同一个会计期间,则在确定因重述报表产生的非经常损失金额时需要考虑内部抵销因素,否则会导致某个会计期间的非经常性损益高估,而另一个会计期间的非经常性损益被低估。例如,A公司对外销售该批商品是在2020年,则2019年的非经常性损益为16.25万元,2020年度的非经常性损益为3.75万元。如果A公司将该批商品作为固定资产使用,未实现利润则随着资产折旧转回,影响期间将更长。

(四)案例小结

本案例因存在合并日前的内部购销交易,相比本文案例1,在确定非经常性损益金额时要复杂许多,从而可能给实务造成困扰。但只要在认定“重述报表”属于非经常性事项的基础上,把握住“非经常损益金额应当包括因重述给财务报表带来的任何直接影响”这一原则,仍然是可以得出正确结论的。

三、案例3:经常性业务亏损时对非经常性损益的所得税影响数的考虑

(一)基本情况

甲公司从事资源综合利用回收业务,销售收入减按90%计入应纳税所得额,同时享受地方财政补贴。甲公司2019年实现营业收入100亿元,利润总额10.4亿元(含地方财政补助1.6亿元)。在不存在其他纳税调整的情况下,2019年度应纳所得税额=(10.4-100×10%)×25%=0.1(亿元),净利润为10.3亿元。甲公司将地方财政补助1.6亿元认定为非经常性损益。

(二)问题:上述非经常性损益的企业所得税影响数应如何确定

(三)分析

在确定扣非净利润时,需要考虑非经常性损益的企业所得税影响。本案例的特殊之处在于如果没有地方财政补助,则应纳税所得额为负数。这种情况下,非经常性损益的企业所得税影响数能否直接按照非经常损益金额与适用的企业所得税税率的乘积确定?实务中可能会出现三种观点。

观点一:按地方财政补助1.6亿元乘以适用税率计算所得税影响数=1.6×25%=0.4(亿元)。扣除所得税影响后的非经常性损益净额为1.2亿元,扣非后净利润为9.1亿元(10.3-1.2)。

观点二:由于2018年度所得税费用仅为0.1亿元,地方财政补助的实际税负并不等于补助金额乘以适用税率,应以当期所得税费用0.1亿元为限确认地方财政补助的所得税影响。按此观点,扣除所得税影响后的非经常性损益净额为1.5亿元,扣非后净利润为8.8亿元(10.3-1.5)。

观点三:按综合所得税率(所得税费用/利润总额)确认地方财政补助的所得税影响。2018年度综合所得税率=0.1/10.4=0.96%,地方财政补助的所得税影响=1.6×0.96%=0.02(亿元)。扣除所得税影响后的非经常性损益净额为1.58亿元,扣非后净利润为8.72亿元(10.3-1.58)。

如前所述,在考虑非经常性损益的所得税影响时,应把握如下标准:即扣非后净利润应当等于假定没有该项非经常性损益的净利润,在此基础上考虑非经常性损益的所得税影响。按此思路,分析如下。

假设甲公司2018年度无该项地方财政补助,则其利润总额为8.8亿元(10.4-1.6),应纳税所得额为-1.2亿元(8.8-100×10%)。净利润金额取决于应纳税所得额红字是否满足确认递延所得税资产的条件。如果满足确认条件,则净利润=8.8+1.2×25%=9.1(亿元),即为按观点一计算的结果,非经常损益的所得税影响为0.4亿元;但如果不满足确认条件,则净利润即为8.8亿元,即为按观点二计算的结果,非经常损益的所得税影响为0.1亿元。

(四)案例小结

由于经常性业务亏损,在非经常性损益弥补经常性业务亏损后,非经常性损益无需承担与税率相适应的所得税税负,这导致实务中对这种情况下计算非经常性损益所得税影响的困惑,不同的考虑思路下出现不同的方法。但只要把握住“非经常损益金额应当包括任何因非经常性事项给财务报表带来的直接影响”原则下演化出来的“扣非后净利润应当等于假定没有该项非经常性损益的净利润”判断标准,就可以得出正确结论。

责任编辑 武献杰

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 投诉举报电话:88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号