- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

作者: 时间:2019-12-04 来源:《财务与会计》

作者:周华 | 中国人民大学商学院教授,博士生导师,MPAcc中心主任,全国会计领军人才(学术类二期)

2018年12月7日,财政部修订印发《企业会计准则第21号——租赁》。在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2019年1月1日起施行;其他执行企业会计准则的企业自2021年1月1日起施行。本文结合模拟案例对租赁会计的基本规则进行简要解读,同时结合模拟案例进行分析。

在租赁期开始日,承租人应当对租赁合同确认使用权资产和租赁负债。但是,采用简化处理方法的短期租赁合同和低价值资产租赁合同除外。

租赁期开始日,是指出租人提供租赁资产使其可供承租人使用的起始日期。

使用权资产,是指承租人可在租赁期内使用租赁资产的权利。

租赁期,是指承租人有权使用租赁资产且不可撤销的期间。承租人有续租选择权(即有权选择续租该资产)且合理确定将行使该选择权的,租赁期还应当包含续租选择权涵盖的期间。承租人有终止租赁选择权(即有权选择终止租赁该资产)但合理确定将不会行使该选择权的,租赁期应当包含该终止租赁选择权所涵盖的期间。发生承租人可控范围内的重大事件或变化,且影响承租人是否合理确定将行使相应选择权的,承租人应当对其是否合理确定将行使续租选择权、购买选择权或不行使终止租赁选择权进行重新评估。

1.租赁付款额的构成

租赁付款额,是指承租人向出租人支付的与在租赁期内使用租赁资产的权利相关的款项,包括以下各项。

(1)固定付款额及实质固定付款额。存在租赁激励的,扣除租赁激励相关金额。实质固定付款额,是指在形式上可能包含变量(存在变数)但实质上无法避免的付款额。

(2)取决于指数或比率的可变租赁付款额,该款项在初始计量时根据租赁期开始日的指数或比率确定。可变租赁付款额,是指承租人为取得在租赁期内使用租赁资产的权利,向出租人支付的因租赁期开始日后的事实或情况发生变化(而非时间推移)而变动的款项。取决于指数或比率的可变租赁付款额包括与消费者价格指数挂钩的款项、与基准利率挂钩的款项和为反映市场租金费率变化而变动的款项等。

(3)购买选择权的行权价格,前提是承租人合理确定将行使该选择权。

(4)行使终止租赁选择权需支付的款项(如果租赁期的约定允许承租人行使终止租赁的选择权)。

(5)承租人因提供了担保余值而预计应支付的款项。担保余值,是指与出租人无关的一方向出租人提供担保,保证在租赁结束时租赁资产的价值至少为某指定的金额。

2.租赁负债的入账处理

租赁负债应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量。

在计算租赁付款额的现值时,承租人应当采用租赁内含利率作为折现率;无法确定租赁内含利率的,应当采用承租人增量借款利率作为折现率。

(1)租赁内含利率

租赁内含利率,是指使出租人的租赁收款额的现值与未担保余值的现值之和,等于租赁资产公允价值与出租人的初始直接费用之和的利率。即,使得下式成立的折现率r。

租赁收款额,是指出租人因让渡在租赁期内使用租赁资产的权利而应向承租人收取的款项。该金额等同于承租人的租赁付款额。如前所述,包括以下各项。

①承租人需支付的固定付款额及实质固定付款额,存在租赁激励的,扣除租赁激励相关金额。

②取决于指数或比率的可变租赁付款额,该款项在初始计量时根据租赁期开始日的指数或比率确定。

③购买选择权的行权价格,前提是合理确定承租人将行使该选择权。

④承租人行使终止租赁选择权需支付的款项,前提是租赁期反映出承租人将行使终止租赁选择权。

⑤由承租人、与承租人有关的一方以及有经济能力履行担保义务的独立第三方向出租人提供的担保余值。

未担保余值,是指租赁资产余值中,出租人无法保证能够实现或仅由与出租人有关的一方予以担保的部分。

(2)承租人增量借款利率

承租人增量借款利率,是指承租人在类似经济环境下为获得与使用权资产价值接近的资产,在类似期间以类似抵押条件借入资金须支付的利率。

3.使用权资产的入账处理

使用权资产应当按照成本进行初始计量,该成本包括以下项目:

(1)租赁负债的初始计量金额。

(2)在租赁期开始日或之前支付的租赁付款额。存在租赁激励的,扣除已享受的租赁激励相关金额。

租赁激励,是指出租人为达成租赁向承租人提供的优惠,包括出租人向承租人支付的与租赁有关的款项、出租人为承租人偿付或承担的成本等。

(3)承租人发生的初始直接费用,即承租人为达成租赁所发生的增量成本。增量成本是指若企业不签署该项租赁合同,则不会发生的成本。

(4)承租人为拆卸及移除租赁资产、复原租赁资产所在场地或将租赁资产恢复至租赁条款约定状态预计将会发生的成本,应当按照《企业会计准则第13号——或有事项》计算相关的成本。前述成本属于为生产存货而发生的,适用《企业会计准则第1号——存货》。

综上所述,在租赁期开始日,承租人按应计入使用权资产的金额,借记“使用权资产”科目,按租赁期开始日尚未支付的租赁付款额的现值,贷记“租赁负债”科目,按在租赁期开始日(或之前)支付的租赁付款额,以及发生的初始直接费用,贷记“银行存款”等科目。涉及预计弃置费用的,还用做相应的处理,如借记“使用权资产”科目,贷记“预计负债”科目等。

1.使用权资产的后续处理

在租赁期开始日后,承租人应当采用成本模式对使用权资产进行后续计量。

(1)折旧

承租人应当参照《企业会计准则第4号——固定资产》有关折旧规定,对使用权资产计提折旧。

承租人能够合理确定租赁期届满时取得租赁资产所有权的,应当在租赁资产剩余使用寿命内计提折旧。无法合理确定租赁期届满时能够取得租赁资产所有权的,应当在租赁期与租赁资产剩余使用寿命两者孰短的期间内计提折旧。

(2)资产减值

承租人应当按照《企业会计准则第8号——资产减值》的规定,确定使用权资产是否发生减值,并对已识别的减值损失进行会计处理。

2.租赁负债的后续处理

(1)支付租金时的会计处理

按期支付租金时,借记“租赁负债”科目,贷记“银行存款”等科目。

(2)利息费用的计算

承租人应当按照固定的周期性利率计算租赁负债在租赁期内各期间的利息费用,并计入当期损益。按照《企业会计准则第17号——借款费用》等其他准则规定应当计入相关资产成本的,从其规定。上述“固定的周期性利率”,是指租赁内含利率、承租人增量借款利率,或者根据续租选择权、购买选择权、担保余值的变化进行修订后的折现率。

(3)未纳入租赁负债计量的可变租赁付款额

未纳入租赁负债计量的可变租赁付款额应当在实际发生时计入当期损益。按照《企业会计准则第1号——存货》等其他准则规定应当计入相关资产成本的,从其规定。

(4)租赁负债的重新计量:续租选择权、终止租赁选择权和购买选择权

在租赁期开始日后,发生下列情形的,承租人应当重新确定租赁付款额,并按变动后租赁付款额和修订后的折现率计算的现值重新计量租赁负债。

①因续租选择权或终止租赁选择权的评估结果发生变化,或者前述选择权的实际行使情况与原评估结果不一致等导致租赁期变化的,应当根据新的租赁期重新确定租赁付款额。

②因购买选择权的评估结果发生变化的,应当根据新的评估结果重新确定租赁付款额。

在计算变动后租赁付款额的现值时,承租人应当采用剩余租赁期间的租赁内含利率作为修订后的折现率;无法确定剩余租赁期间的租赁内含利率的,应当采用重估日的承租人增量借款利率作为修订后的折现率。

(5)租赁负债的重新计量:担保余值、指数或比率的变化所导致的变动

在租赁期开始日后,根据担保余值预计的应付金额发生变动,或者因用于确定租赁付款额的指数或比率变动而导致未来租赁付款额发生变动的,承租人应当按照变动后租赁付款额的现值重新计量租赁负债。在这些情形下,承租人采用的折现率不变,但是租赁付款额的变动源自浮动利率变动的,使用修订后的折现率。

(6)对使用权资产的调整

承租人基于上述原因或因实质固定付款额变动重新计量租赁负债时,应当相应调整使用权资产的账面价值。使用权资产的账面价值已调减至零,但租赁负债仍需进一步调减的,承租人应当将剩余金额计入当期损益。

3.租赁期届满时的处理

租赁期届满时,承租人应区分以下情况进行会计处理。

(1)承租人返还租赁资产的情形。返还租赁资产时,借记“租赁负债”、“累计折旧”科目,贷记“使用权资产”科目。

(2)承租人按照合同约定的优惠条款继续承租该项租赁资产的情形。承租人若行使优惠续租选择权,则视同该项租赁一直存在而作出相同的账务处理。如果租赁期届满时承租人没有续租,根据租赁合同规定应向出租人支付违约金时,借记“营业外支出”科目,贷记“银行存款”科目。

(3)承租人按照合同约定的优惠条款留购租赁资产的情形。承租人在支付购买价款时,借记“租赁负债”,贷记“银行存款”等科目。同时,将租赁资产从“使用权资产”明细科目转入“固定资产”科目。

1.普通年金(后付年金)、固定租赁付款额情形下的会计处理

2×20年12月1日,东南建设股份公司向西北重工有限公司租入一套设备,合同主要条款如下:

(1)租赁期自2×21年1月1日起,至2×24年12月31日,共4年。

(2)租金支付方式为租赁期间内每年年末支付固定付款额15 000 000元。此外,承租方每年年末需为该设备支付100 000元的保险费、维护费等实质固定付款额,均由承租方承担。

(3)承租人因提供了担保余值而预计应支付给出租方的款项310 000元。

(4)承租人不知道出租人的租赁内含利率。承租人增量借款利率为7%(年利率)。

(5)承租人的初始直接费用为6 000元。

(6)该套设备估计使用年限为5年,承租方无法合理确定租赁期届满时能够取得租赁资产所有权。

(7)承租方对设备采用年数总和法计提折旧。

(8)在租赁期最后一期,承租方因使用该机器比较满意,支付了未纳入租赁负债计量的可变租赁付款额60 000元。

承租人东南建设股份公司各期利息费用计算见表1,会计处理如下:

(1)2×21年1月1日确定租赁负债的入账价值时

租赁负债=15 100 000/(1+7%)+15 100 000/(1+7%)2+15 100 000/(1+7%)3+15 100 000/(1+7%)4+310 000(1+7%)4 =51 383 387(元)

(2)2×21年1月1日确定使用权资产的入账价值时

使用权资产=租赁负债的初始计量金额+初始直接费用=51 383 387+6 000=51 389 387(元)

(3)2×21年至2×24年每年年底记录财务费用时(见表2)

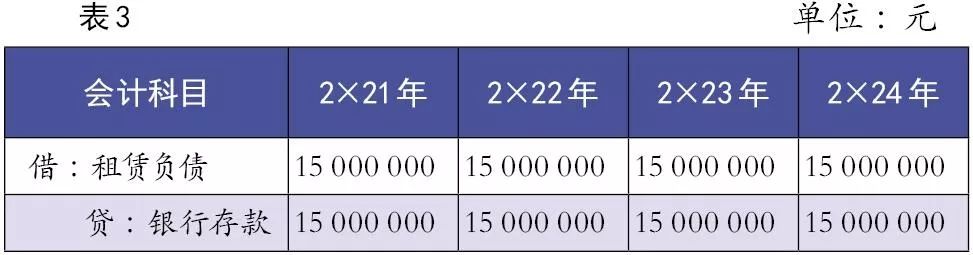

(4)2×21年至2×24年每年年底支付固定付款额时(见表3)

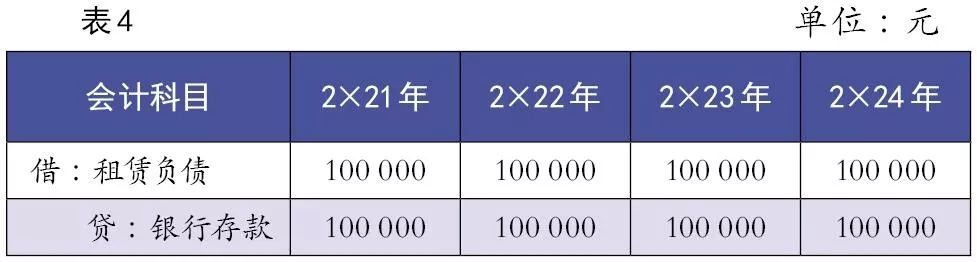

(5)2×21年至2×24年每年支付实质固定付款额时(见表4)

(6)折旧的处理与自有资产相同

本例中假设采用年数总和法计算各年折旧额。应计折旧额=51 389 387-310 000=51 079 387(元)。各年计提折旧额算法如表5所示。

2×21年至2×24年每年计提折旧(见表6)

在租赁期末(2×24年12月31日),租赁负债贷方余额为310 000元。“使用权资产”账户借方余额为51 389 387元,“累计折旧”账户贷方余额为51 079 387元,使用权资产的账面价值为310 000元(即承租人担保的余值)。

(7)承租方因使用该机器比较满意,支付了未纳入租赁负债计量的可变租赁付款额60 000元

(8)租赁期满时

2×25年年初如果承租方不购买,退还该套设备,则:

2×25年年初如果出租方允许承租方以400 000元购得,则:

然后,转换固定资产的类别:

2.先付年金、可变租赁付款额等情形下的会计处理

2×20年12月9日,天良实业股份公司签订合同,租入安民建筑有限公司的房产。合同主要条款如下:

(1)租赁期自2×21年1月1日起,至2×26年12月31日,共6年。

(2)自2×21年起,租赁付款额在每年年初支付。第一年的租赁付款额为10 000 000元。此后每年的租金按照上一年的居民消费价格指数进行调整。在租赁期开始日(2×21年1月1日),消费价格指数为100。2×22年起居民消费价格指数稳定在110。

(3)承租人不知道出租人的租赁内含利率。承租人增量借款利率为10%(年利率)。

(4)该房产的估计使用年限为50年,承租方无法合理确定租赁期届满时能够取得租赁资产所有权。

(5)承租方对设备采用年限平均法(即直线法)计提折旧。

(6)承租人的初始直接费用为10 000元。

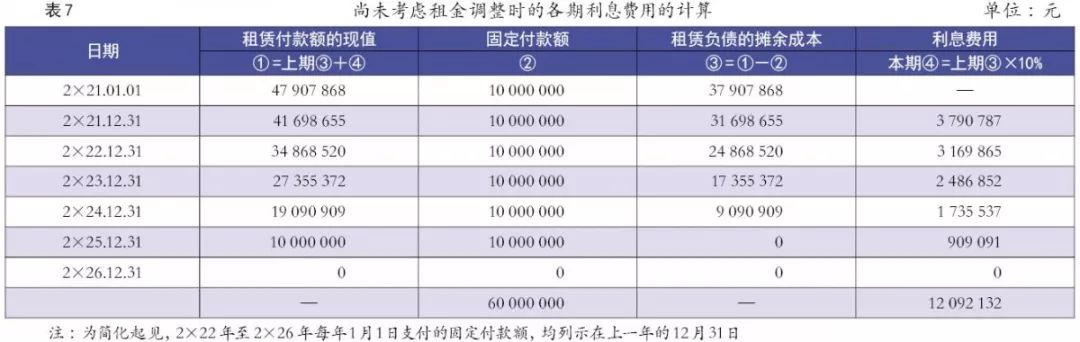

承租人天良实业股份公司各期利息费用的计算见表7,会计处理如下:

(1)2×21年1月1日确定租赁负债的入账价值时

租赁负债=10 000 000/(1+10%)+10 000 000/(1+10%)2+10 000 000/(1+10%)3+10 000 000/(1+10%)4+10 000 000/(1+10%)5=37 907 868(元)

(2)2×21年1月1日确定使用权资产的入账价值,同时支付首期租赁付款额时使用权资产=租赁负债的初始计量金额+在租赁期开始日支付的租赁付款额+初始直接费用=37 907 868+10 000 000+10 000=47 917 868(元)

(3)2×21年计提折旧时

年度折旧额=47 917 868÷6=7 986 311(元)

(4)2×21年12月31日记录财务费用时

(5)2×22年1月1日支付租赁付款额时

根据消费价格指数调整的租赁付款额=10 000 000×110÷100=11 000 000(元)

(6)2×22年1月1日调整租赁负债时

如表7所示,2×21年12月31日,租赁负债的余额为30 698 655 元(37 907 868+3 790 787-11 000 000)。

根据消费价格指数调整的租赁付款额=10 000 000×110÷100=11 000 000(元)

根据最新的租赁付款额重新计算2×22年1月1日的租赁负债如下:

租赁负债=11 000 000/(1+10%)+11 000 000/(1+10%)2+11 000 000/(1+10%)3+11 000 000/(1+10%)4=34 868 520(元)

租赁负债的调增额=34 868 520-30 698 655=4 169 865(元)

据此,同时调增使用权资产、租赁负债的账面价值,考虑租金调整后的各期利息费用计算见表8。

调整后的“使用权资产”账户借方余额为52 087 734元,“累计折旧”账户贷方余额为7 986 311元,使用权资产的账面价值为44 101 423元(52 087 734-7 986 311)。

在上表中可以看出,承租人实际支付的租金为65 000 000元,相对于租赁期开始日记录的租赁付款额的现值47 907 868元,多出了17 092 132 元。这个多出的部分恰好是对租赁资产(和租赁负债)的调整额4 169 865元,以及各期的财务费用 12 922 267元之和。

(7)2×22年至2×26年每年年底记录折旧时

使用权资产的借方发生额=47 917 868+4 169 865=52 087 733(元)

6年累计的应计折旧额=52 087 733-310 000=51 777 733(元)

后5年的应计折旧额=(6年累计的应计折旧额-第1年已经计提的折旧额)=51 777 733-7 986 311=43 791 422(元)

后5年每年的应计折旧额(见表9)=后5年的应计折旧额÷5=43 791 422÷5=8 758 284.4(元)

在租赁期末(2×26年年底),“使用权资产”账户的借方余额为52 087 733元,“累计折旧”账户的贷方余额为51 777 733元,使用权资产的账面价值为310 000元(52 087 734-51 777 733,也即承租人担保的余值)。

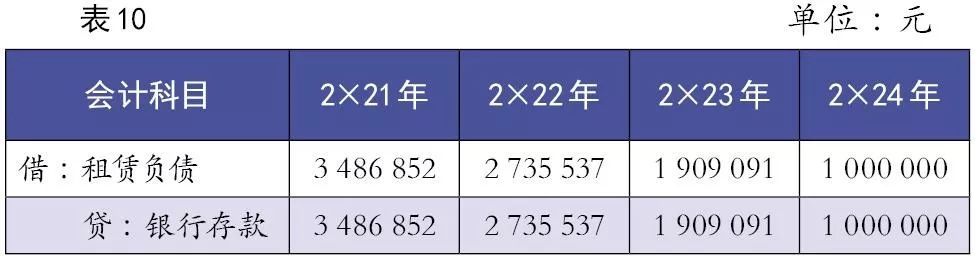

(8)2×22年至2×26年每年年底记录财务费用时(见表10)

(9)2×22年至2×26年每年年初支付租赁付款额时(见表11)

在租赁期末(2×26年年底),“租赁负债”账户的贷方余额为310 000元。

(10)租赁期满时

2×27年年初如果承租方不购买,退还该套设备,则:

2×27年年初如果出租方允许承租方以400 000元购得,则:

然后,转换固定资产的类别:

▷来源:《财务与会计》2019年第4期

▷责任编辑:武献杰

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 投诉举报电话:88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号